В госпрограмму ДПМ-2 планируют попасть 6 станций УРФО. Деньги потребителей получат «Фортум» и «Т Плюс»

Минэнерго озвучило критерии отбора проектов на модернизацию

С 2022 года в России может начаться масштабная модернизация теплогенерации за счет реализации программы ДПМ-2. Минэнерго РФ уже сформировало предварительные критерии отбора проектов, которые будут реконструироваться за счет рынка, то есть потребителей.

Как отмечают эксперты, учитывая колоссальный возраст и износ ТЭЦ, именно в Тюменскую, Челябинскую и Свердловскую области могут быть направлены основные средства. В качестве основных претендентов на финансирование участники рынка называют ПАО «Фортум» (контролируется финским концерном Fortum) и ПАО «Т Плюс» Виктора Вексельберга. Отдельные станции этих компаний были введены еще в 30-40-х годах XX века. По замыслу, сам по себе ДПМ-2 не должен повлечь негативных тарифных последствий для рынка, хотя эксперты говорят о том, что реализация программы наложится на другие факторы, которые снова взвинтят цену на мощность. По мнению аналитиков, за счет отказа от ДПМ-2 можно было «дать хотя бы немного воздуха потребителям» и нивелировать рывок тарифов 2017 года.

Не Пейте Энергетики, пока не посмотрите это видео

Правительство РФ определило базовые принципы механизма отбора проектов реконструкции ТЭЦ в рамках программы ДПМ-2 до 2030 года. Согласно позиции Минэнерго РФ, анализ ценовой ситуации на оптовом рынке электроэнергии (мощности) (ОРЭМ) показал, что дополнительное финансирование проектов реконструкции станций возможно только после 2021 года. В этой связи первые вводы в эксплуатацию по ДПМ-2 могут начаться уже с 2022 года.

Свердловская ТЭЦ ПАО «Т Плюс»

Напомним, в России завершается программа ввода генерирующих мощностей по договорам о предоставлении мощности (ДПМ). По данным Минэнерго РФ, на сегодняшний день введено в эксплуатацию 127 энергоблоков, что составляет 93,4% от общего количества объектов, предполагаемых к вводу в рамках ДПМ. Механизм гарантирует возврат средств инвесторам, строящим новые электростанции, за счет повышенных платежей за мощность на оптовом рынке. К прочему, такие блоки не участвовали в КОМ и отбирались по умолчанию. Сейчас, с учетом завершения программы ДПМ, на оптовом рынке высвободятся значительные средства, которые правительство намерено перераспределять.

В качестве основных элементов программы ДПМ-2 Минэнерго РФ называет конкурентный отбор проектов, которые будут жестко квотироваться. На данном этапе предлагается ограничить ежегодный ввод мощности не более 4 ГВт во избежание резких скачков цены на мощность. При этом принять участие в отборе сможет лишь генерация, выработавшая парковый ресурс не менее чем на 125%, то есть станция должна использоваться на 25% больше срока эксплуатации. Также показатель востребованности объекта за последние 2 года должен составлять не менее 60%.

Как быстро тебя убьют ЭНЕРГЕТИКИ? — Научпок

Отбор проектов на реконструкцию будет организован на конкурентных принципах, основным из которых станет совокупное снижение стоимости проектов для потребителей. Также при отборе должна учитываться стоимость проекта в соотношении с прогнозной выручкой от реализации тепла. К прочему, в скором времени будут разработаны типовые проектные решения и их стоимость на основании независимой экспертизы. При этом участники рынка смогут отойти от типовых решений и применять более дорогостоящие решения за свой счет.

Как и в случае с первой программой ДПМ, государство намерено контролировать обязательства генерирующих компаний по вводам, а при их нарушении получать дополнительную плату за мощность генераторы не смогут. В случае попадания в программу собственник мощностей будет обязан эксплуатировать оборудование в течение 15 лет с даты ввода. Возврат инвестиций осуществляется за те же 15 лет, исходя из базовой доходности, установленной правительством.

По данным исследования «Фонда энергетического развития», наиболее критическая ситуация, связанная с износом теплогенерации, складывается в регионах УрФО, где к 2020 году 48% мощностей ТЭЦ (около 7 ГВт) достигнут паркового ресурса. Аналогичные проблемы эксперты видят в Южном и Приволжском федеральных округах, где в ближайшие 5 лет потребуются инвестиционные решения по 43% действующих ТЭЦ (2 и 8,2 ГВт соответственно). При этом в 18 субъектах РФ к 2020 году доля мощностей ТЭЦ, по которым надо принимать инвестиционные решения в ближайшие 5 лет, превысит 50% от существующей, а кое-где достигнет 75-87%.

Тюменская ТЭЦ-1

Из городов УрФО крупные ТЭЦ, в которые могли бы быть вложены средства по ДПМ-2, работают в Челябинске, Тюмени и Екатеринбурге. Среди основных претендентов на включение в программу ДПМ-2 эксперты называют наиболее старые тепловые станции, принадлежащие ПАО «Фортум», ПАО «Т Плюс», а также «РУСАЛу»: Богословская ТЭЦ (1944 г.), Свердловская ТЭЦ (1932 г.), Первоуральская ТЭЦ (1956 г.), Челябинская ТЭЦ-1 (1942 г.), Челябинская ТЭЦ-2 (1962 г.) и Тюменская ТЭЦ-1 (1960 г.)

Как рассказал «Правде УрФО» директор по экономике и тепловым узлам ПАО «Т Плюс» Александр Вилесов, до 2035 года замещения потребуют порядка 30-40 ГВт устаревших тепловых мощностей по всей России.

«Очень важно и позитивно, что есть понимание необходимости фокуса новой модернизации на теплофикационных мощностях. В этом ее принципиальное отличие от программы ДПМ-1, сосредоточенной исключительно на электрический рынок. Мы рассчитываем принять самое серьезное участие в новом механизме – у нас порядка 3 ГВт мощностей, по которым нужно будет принять решение в ближайшее время, выводить их или модернизировать. Конкретный состав программы новой модернизации для ПАО «Т Плюс», а также ее стоимостные параметры будут прорабатываться после окончательного принятия регуляторики по новому механизму. От нее же зависит влияние на потребительские цены – но, учитывая, что программа ориентирована на долгосрочную перспективу, вряд ли стоит ожидать какого-то взрывного роста», – заявил топ-менеджер «Т Плюс».

Тем не менее, как пояснил «Правде УрФО» директор «Фонда энергетического развития» Сергей Пикин, на данный момент сказать со 100% уверенностью, какие объекты уже могут претендовать на долю пирога за счет ОРЭМ, очень сложно.

«Актуальный анализ состояния отрасли должен провести «Системный оператор ЕЭС». От того, к каким выводам он придет, и будет зависеть перераспределение средств. К прочему, во многом программа ориентирована на повышение эффективности: некоторые советские станции еще могут работать, но их КПД слишком низок в сравнении с современным оборудованием», – отметил Сергей Пикин.

Также пока не ясен объем нагрузки, который ляжет на потребителей. Исходя из требования президента РФ, реализация ДПМ-2 не должна привести к негативным тарифным последствиям. Однако даже если ДПМ-2 и не приведет к росту цены на мощность, в отрасли существует целый ряд факторов, который, так или иначе, приведет именно к таким последствиям. Среди них эксперты называют субсидирование Дальнего Востока, колоссальный ввод атомной генерации и объектов так называемой «зеленой энергетики».

К прочему, участники рынка говорят, что оформленные Минэнерго РФ критерии пока еще проходят обсуждение. «Споры ведутся по принципам и критериям отбора: определены только основные параметры, которые требуют конкретизации. Речь идет о том, чтобы условия включения в программу не были дискриминационными, чтобы максимально количество объектов могло в нее попасть, но при этом молодые станции туда не допускались», – уточнил в диалоге с «Правдой УрФО» руководитель одной из генерирующих компаний.

По окончанию первой программы ДПМ потребители могли попросту перестать оплачивать ввод крупнейшего объема мощности, что позитивно сказалось бы на цене мощности на ОРЭМ и, как следствие, конечном тарифе. Однако эти средства будут перераспределены и направлены в теплогенерацию. Ситуацию осложняет тот факт, что за 2017 год стоимость мощности на ОРЭМ значительно подскочила: потребители были вынуждены оплатить дорогостоящие проекты «Росатома», как то Белоярская АЭС в Свердловской области и Нововоронежская АЭС-2, а также субсидировать Дальний Восток. По мнению ряда экспертов, эти негативные факторы можно было бы хоть немного сгладить за счет завершения проектов ДПМ, в данном же случае «ситуация будет напоминать снежный ком».

Источник: www.energofond.ru

Первый «залп» программы ДПМ-2

В начале апреля был проведен первый «залповый» отбор проектов модернизации ТЭС по программе ДПМ-2, согласно которой в течение 10 лет будет обновлено 41 ГВт. При этом предусмотрено выделение 1,9 трлн руб. в качестве инвестиций.

С 1 по 2 апреля 2019 года осуществлялся прием ценовых заявок для участия в первом конкурсе. Главным критерием при отборе, по словам министра энергетики Александра Новака, является «минимизация стоимости энергии, вырабатываемой после реализации проектов, для потребителей».

Объекты выбирались сразу на три года с вводом модернизированных ТЭС в 2022–2024 годах (3 ГВт, 4 ГВт, 4 ГВт). По информации «Системного оператора Единой энергетической системы», который осуществлял мероприятия, связанные с конкурентным отбором модернизированных мощностей (КОММод), было подано 127 ценовых заявок (на 2022 год — 45 заявок, на 2023 год — 37, на 2024 год — 45) 28 участниками отбора в отношении 64 электростанций.

Конкурс проводился между проектами первой (1 ЦЗ — Центр и Урал) и второй (2 ЦЗ — Сибирь) ценовыми зонами. Было определено, что объем мощностей между зонами должен быть поделен в пропорциях 80% для 1 ЦЗ и 20% для 2 ЦЗ. При этом проекты, которые не прошли КОММод, имеют шанс попасть в программу ДПМ-2 согласно решению правительственной комиссии по развитию энергетики.

Квота правкомиссии — 15% (на момент сдачи номера в печать результаты отбора не были известны). В перечень объектов генерации, прошедших КОММод, вошли 30 проектов, установленная мощность которых составила 8,61 ГВт. Предварительное право модернизировать свои мощности получили компании: «Интер РАО» — 5,1 ГВт (60% квоты) и «Юнипро» — 1,66 ГВт (19%). «Иркутскэнерго» (входит в Еn+) — 735 МВт (9%), ГЭХ — 425 МВт (6%) и «Сибирская генерирующая компания» — 320 МВт (4%). Вне программы пока остаются «Т Плюс», «Квадра», «Фортум», «Энел Россия».

Согласно данным «Системного оператора Единой энергетической системы», 30 проектов (из 127 заявленных) суммарной установленной мощностью 8610 МВт, были распределены следующим образом:

на 2022 год:

- в 1 ценовой зоне — 5 проектов суммарной установленной мощностью 1660 МВт;

- во 2 ценовой зоне — 3 проекта суммарной установленной мощностью 504 МВт;

на 2023 год:

- в 1 ценовой зоне — 7 проектов суммарной установленной мощностью 3006 МВт;

- во 2 ценовой зоне — 4 проекта суммарной установленной мощностью 635 МВт;

на 2024 год:

- в 1 ценовой зоне — 6 проектов суммарной установленной мощностью 2185 МВт;

- во 2 ценовой зоне — 5 проектов суммарной установленной мощностью 620 МВт.

Эксперты посчитали, что в среднем предложение превысило объём годовой квоты в 2,8 раза. Наиболее острая конкуренция развернулась во второй ценовой зоне на 2022 год, где количество заявок в 4,4 раза превысило «спрос» на модернизацию; наименьший уровень конкуренции зафиксирован в 1‑й ЦЗ на 2023 год — 2,2. Большинство тех, кто прошел конкурсный отбор, 55,5% — будут модернизировать турбины ТЭС, 27% — займутся заменой котлового оборудования, 17,5% планируют обновить и турбины, и котлы.

В 1‑й ЦЗ генерирующие компании в основном нацелены на модернизацию турбин (2/3 всех заявок), котлы и турбины одновременно планируется заменить согласно 21% заявок, 11% — только котёл. В Сибири 60% проектов предполагают модернизацию котлов, остальное поделено между турбинами (30%) и комбинированным вариантом (10%).

Эксперты отмечают, что благодаря конкурсным процедурам расходы на модернизацию были снижены на 30–40% относительно плановых расценок. Таким образом, результаты первого конкурса развеяли опасения о недостаточном уровне конкуренции в ходе отбора проектов. Тем не менее некоторые участники рынка оказались недовольными итогами первого «залпа». Так, руководство компании ТГК-2, которая выдвигала на участие в КОММоде четыре проекта суммарной стоимостью 22 млрд руб. (из них ни один не прошёл), предложило пересмотреть результаты отбора, обосновывая свою позицию тем, что основной объём «залповой» квоты оказался распределён между конденсационными станциями (ГРЭС), а не ТЭЦ.

С предложениями о корректировке принципов отбора выступили и в «Фортуме», заявив, что реализация существующих проектов не ведёт к существенному росту эффективности генерации, поскольку основными бенефициарами программы стали крупные конденсационные блоки, которые и без обновления постепенно выводились бы, а не «наиболее эффективные станции в узлах потребления». При этом в программу модернизации в европейской части РФ и на Урале не вошли остро нуждающиеся в поддержке ТЭЦ и угольные ТЭС. По мнению же организаторов и других крупных игроков, все участники находились в равных условиях, которые озвучили заранее. Ключевым критерием стала именно финальная цена для потребителя после обновления мощностей. «Системный оператор» сообщил, что «диапазон изменения коэффициента эффективности отобранных генерирующих объектов — показателя, по которому осуществлялся отбор проектов модернизации, и характеризующего уровень одноставочной цены на электрическую энергию в период поставки, составил:

- в 1 ценовой зоне — от 1600 до 1782,77;

- во 2 ценовой зоне — от 1640,13 до 2227,07.

Заявки с уровнем одноставочной цены в 1,7–2 тыс. руб. за 1 МВт∙ч оказались ниже ожиданий в 2–2,3 тыс. руб. за 1 МВт∙час.

В Минэнерго планируют провести заседание правительственной комиссии по развитию энергетики, на которой будут рассмотрены остальные 15% ценовых заявок и приняты окончательные решения по перечню.

Ожидается, что на правкомиссии в ручном режиме отберут самые дорогие проекты общей мощностью до 1,65 ГВт.

Источник: www.cdu.ru

ДПМ-ом едины: будущее ОГК-2

Что побудило провести меня такое исследование и написать статью: одной из первых покупок в моей инвестиционной истории была покупка акций Мосэнерго в ноябре 2015 года по 0,83 рубля, которую я выбрал благодаря «По стопам Баффета» Назара Щетинина и Андрея Ванина. Впоследствии цена акций доходила до 3,25 рублей на пике в сентябре 2017 года, а потом начала падать. Позже я узнал, что это результат некой программы ДПМ, которая для Мосэнерго начала сворачиваться. Акцию я додержал до 3 лет владения и получил льготу по прибыли, но зная про ДПМ мог бы заработать в 1,5-2 раза больше. Данное исследование является своеобразной работой над ошибками, ведь не совершать повторно ошибок – это важная составляющая успеха в инвестициях.

ПАО «ОГК-2» — крупнейшая российская компания тепловой генерации установленной мощностью 18,828 ГВт и годовой выручкой около 140 млрд рублей. Основными видами деятельности ПАО «ОГК-2» являются производство и продажа электрической и тепловой энергии. Основным рынком сбыта является оптовый рынок электрической энергии (мощности).

В рамках инвестиционной программы построено 4,22 ГВт новой мощности, подтвержденных договорами о предоставлении мощности (далее программа ДПМ). Реализация проектов ДПМ утверждена Распоряжением Правительства Российской Федерации от 11 августа 2010 года №1334-р. При выборе оборудования приоритет отдан высокоэффективным технологиям парогазового цикла и современным технологиям сжигания угля. В 2018г. объем выработки на ДПМ-блоках составил 23% от общего объема.

В действительности прибыль ОГК-2, как и в свое время Мосэнерго, сейчас имеет сильную зависимость от выплат по договорам ДПМ. Размеру выплат, распределению их во времени, нюансам законодательства при расчете распределения и посвящена данная статья. Ну а в качестве вывода будет сделан прогноз изменения финансовых результатов на основе годовой динамики выплат ДПМ, а также динамики изменения тарифов КОМ. Кроме того, разберем новую инвестиционную программу Правительства, именуемую как ДПМ-2, по которой планируется модернизировать имеющиеся старые тепловые мощности.

1. ДПМ.

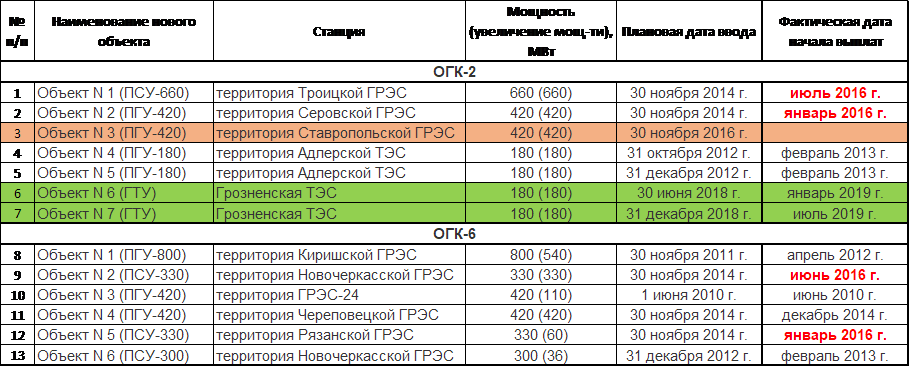

Перечень объектов ДПМ был определен в 2010 году, как раз упомянутым выше Распоряжением Правительства №1334-р. В него входили объекты ОГК-2, а также объекты присоединенной в 2011 году ОГК-6:

Если сложить все мощности, то получим 4,4 ГВт новой мощности, а не 4,22 ГВт, как говорится на сайте компании. Вероятнее всего компания не обновила информацию на сайте, и не учла введенный в июне 2019 г. объект №7 Грозненской ТЭС.

Надо отметить, что объекты №№ 6, 7 Грозненской ТЭС были включены в программу только в 2015 году. А вот с объектом № 3 вообще произошла интересная история: в 2014 году он был заменен на еще один ПГУ-420 Серовской ГРЭС, а в 2017 году все обязательства по договору были переданы ИнтерРАО для недалеко расположенной Верхнетагильской ГРЭС.

В рамках ДПМ у компаний есть право на отсрочку начала поставки мощности в отношении объектов не больше 1 года без наложения штрафов. В ОГК-2 по 4-ем объектам (даты выделены красным) нарушены сроки выполнения обязательств даже с учетом отсрочки, что должно караться штрафами. Но списание штрафов не произошло из-за отсрочки их ввода без штрафов до ноября 2017г. по результатам договорённостей передачи обязательств по объекту №3.

На самом деле со штрафами ситуация у ОГК-2 была бы печальнее.

Сама компания дает такой график поставок мощности ДПМ с учетом фактического ввода мощностей:

Но больший интерес представляет:

1. График изменения поставок мощности ДПМ с детализацией подробнее, чем год, так как разница во вводе новой мощности в январе и в декабре одного и того же года существенно искажает годовые финансовые результаты.

2. График изменения размера оплаты мощности ДПМ, так как в расчете цены на мощность заложены существенные искажения по сравнению с поставками мощности, в том числе, и сокращение времени возврата инвестиций.

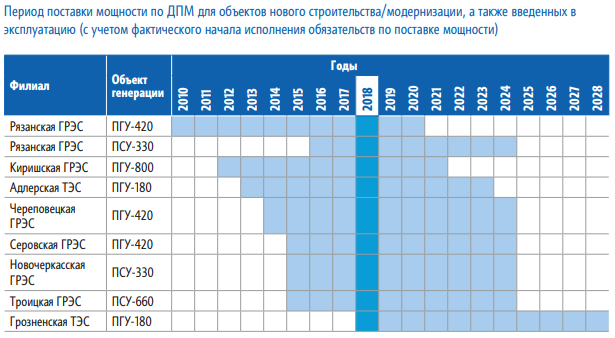

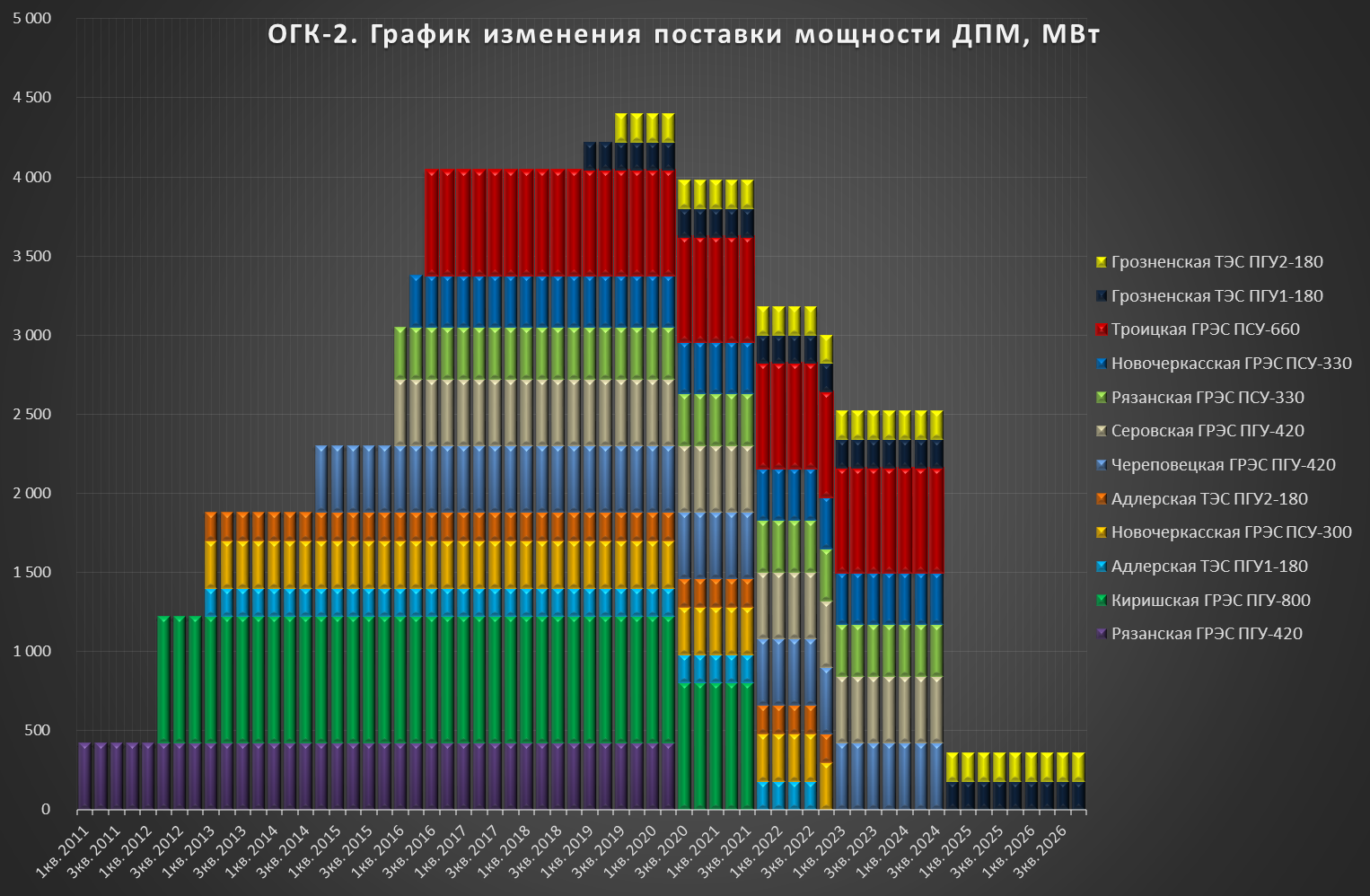

Ниже представлен график изменения поставки мощности по ДПМ с учетом конкретного времени введения этой мощности, с поквартальной разбивкой:

Как видно из квартального графика, пик поставки мощности ДПМ приходится на период с 3кв. 2019 года по 2кв. 2020 года, а уже с 3кв. 2020 года поставки мощности по ДПМ начинают падать, так как заканчивается 10 летний срок договоров по Рязанской ГРЭС ПГУ-420. А с 4кв.

2024 года остаются вовсе только мощности установок Грозненской ТЭС. Если посмотреть внимательно, то срок выплат по некоторым объектам меньше 10 лет, что связано с нарушением обязательств по договорам.

Итак, факт позднего ввода объектов в эксплуатацию оказывает большое влияние на финансовый результат. Во-первых, вводятся штрафы на время до фактического ввода в эксплуатацию новой мощности в размере ¼ от цены мощности, рассчитанной по методике, умноженной на установленную мощность нового объекта. Во-вторых, помимо штрафов по объектам, которые были просрочены, также уменьшается и период выплат по ценам ДПМ (для 4 объектов ОГК-2 срок сокращен более чем на 1 год).

Честно говоря, тем кто получает штраф – не позавидуешь, отбить затраты будет очень сложно, поэтому так важно было соглашение о списание штрафов ДПМ с 4 объектов ОГК-2. Далее пойдет текст с особенностями расчета согласно законодательству. Кому не интересно, можно перемотать до следующей диаграммы.

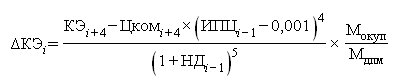

Сама методика определения цены на мощность, продаваемую по договорам о предоставлении мощности, описана в Постановлении Правительства РФ от 13 апреля 2010 г. N 238 «Об определении ценовых параметров торговли мощностью на оптовом рынке электрической энергии и мощности», в котором описаны 3 свода правил:

- Правила определения цены на мощность, продаваемую по договорам о предоставлении мощности;

- Правила индексации цены на мощность;

- Правила расчета составляющей цены на мощность, обеспечивающей возврат капитальных и эксплуатационных затрат.

Собственно, данную методику и пришлось реализовать в моих расчетах.

Изначально выплаты были рассчитаны на 15 лет в виде аннуитентных платежей с базовой нормой доходности по 14%, привязанной к 8,5% доходности 8-10 летних ОФЗ. Это значит, что в случае роста доходности 8-10 летних госбумаг, выплаты по ДПМ будут пересматриваться в сторону повышения. В случае снижения доходности ОФЗ будет иметь место обратная динамика. Однако с 2016 года срок окупаемости сократили до 10 лет, а выплаты с 11 по 15 годы перенесли на 7-10 годы по специальной формуле:

Итак, согласно методике, цена на мощность ДПМ определяется в зависимости от размера капитальных и эксплуатационных затрат объекта, а также индексируется в зависимости от изменения ставки доходности 8-10 летних ОФЗ и индекса потребительских цен (ИПЦ) и кроме того, учитывает надбавку в последние 4 года из 10 за 11-15 годы.

Для расчета выручки от продажи мощности ДПМ нам потребуется цена на мощность и мощность, которую объект будет генерировать. Вот здесь и возникает нюанс: значения реальной продажи мощности разных станций компанией не раскрываются.

Поэтому для оценки фактических продаж мощности по новым объектам и их форвардных значений я брал одну и ту же величину — 80% (подразумевается, что из года в год у ОГК-2 небольшое колебание выработки и соответственно мощности). Думаю, что новые мощности по максимуму загружены для получения максимальной прибыли, поэтому взят такой большой показатель. Опять же повторюсь, для моего расчета была важна динамика изменения выплат по ДПМ. Из-за данного допущения не совсем корректно смотреть динамику в месячных и квартальных разрезах, есть смысл смотреть только годовые значения.

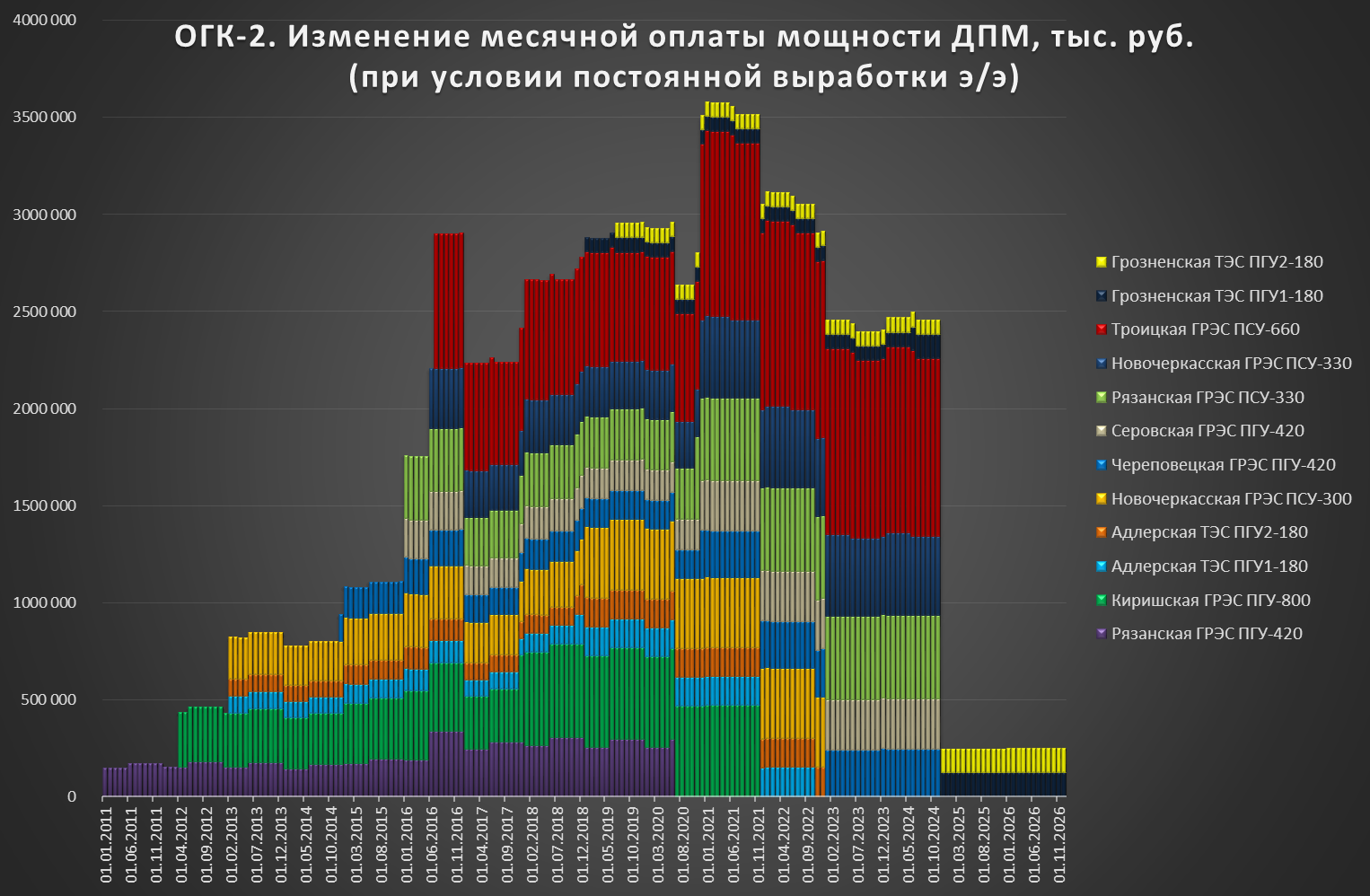

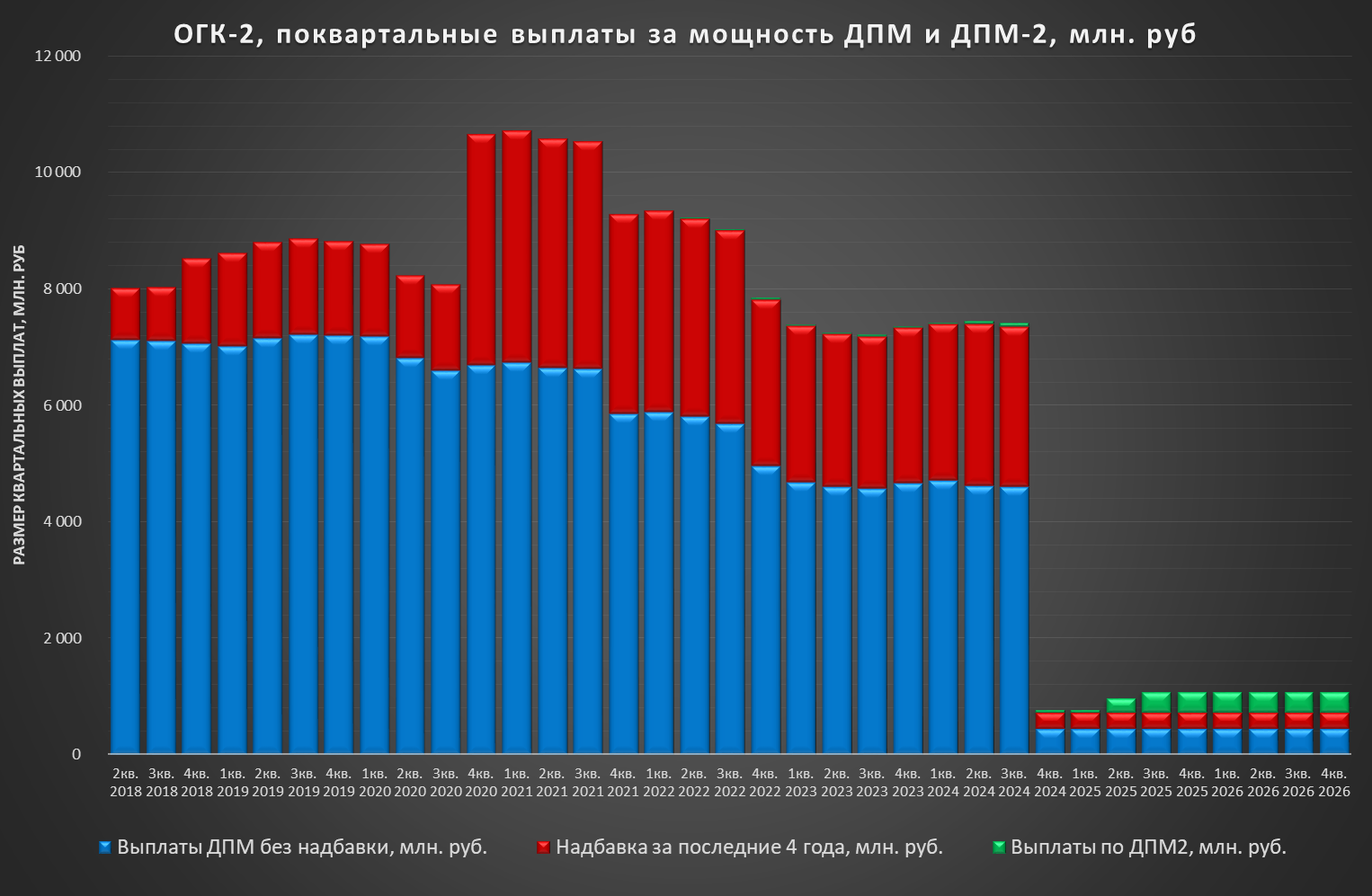

На следующей диаграмме представлено изменение помесячных выплат мощности ДПМ с разбивкой по объектам (ставка доходности на будущие периоды берётся равной последнему известному значению):

В первую очередь, бросается в глаза совершенно иной характер диаграммы по сравнению с графиком изменения поставки мощности по ДПМ. Пик выплат выпадает на 2021 год, а не на 2019-2020 гг. По-прежнему в 2025 году успешная история обрывается.

Примечателен пик выплат во второй половине 2016 года, который на самом деле связан с повышенными ставкам доходности 8-10 летних ОФЗ в 2015-2016 годах. В это время начинается активное гашение долга компании, и уже начинает работать эффект делевериджа, но темпы изменения показателей были переоценены рынком, после чего последовала коррекция.

А вот, что происходило с ценой акций, сразу бросается в глаза большая корреляция с запаздыванием на 3-5 месяцев (дельта по выходу отчетности). Совпадение? Возможно. Жаль, что такое исследование я провёл только сейчас.

Вот такое сильное влияние процентных ставок 8-10 летних ОФЗ. Те компании-генераторы, у которых ввод новых мощностей, а точнее период с 7 по 10 год выплат, попал на 16 год получили хорошую премию! А у тех, у кого программа ДПМ на пике сейчас (кроме ОГК-2 это еще и ИнтерРАО), получат сниженные выплаты за счет низкой процентной ставки ОФЗ.

С учетом того, что график изменения выплат за мощность ДПМ получен при постоянной загурзке новых мощностей в 80%, а выработка ОГК-2 явно имеет сезонный характер, помесячный график не стоит брать в качестве базы расчетов финансовых показателей.

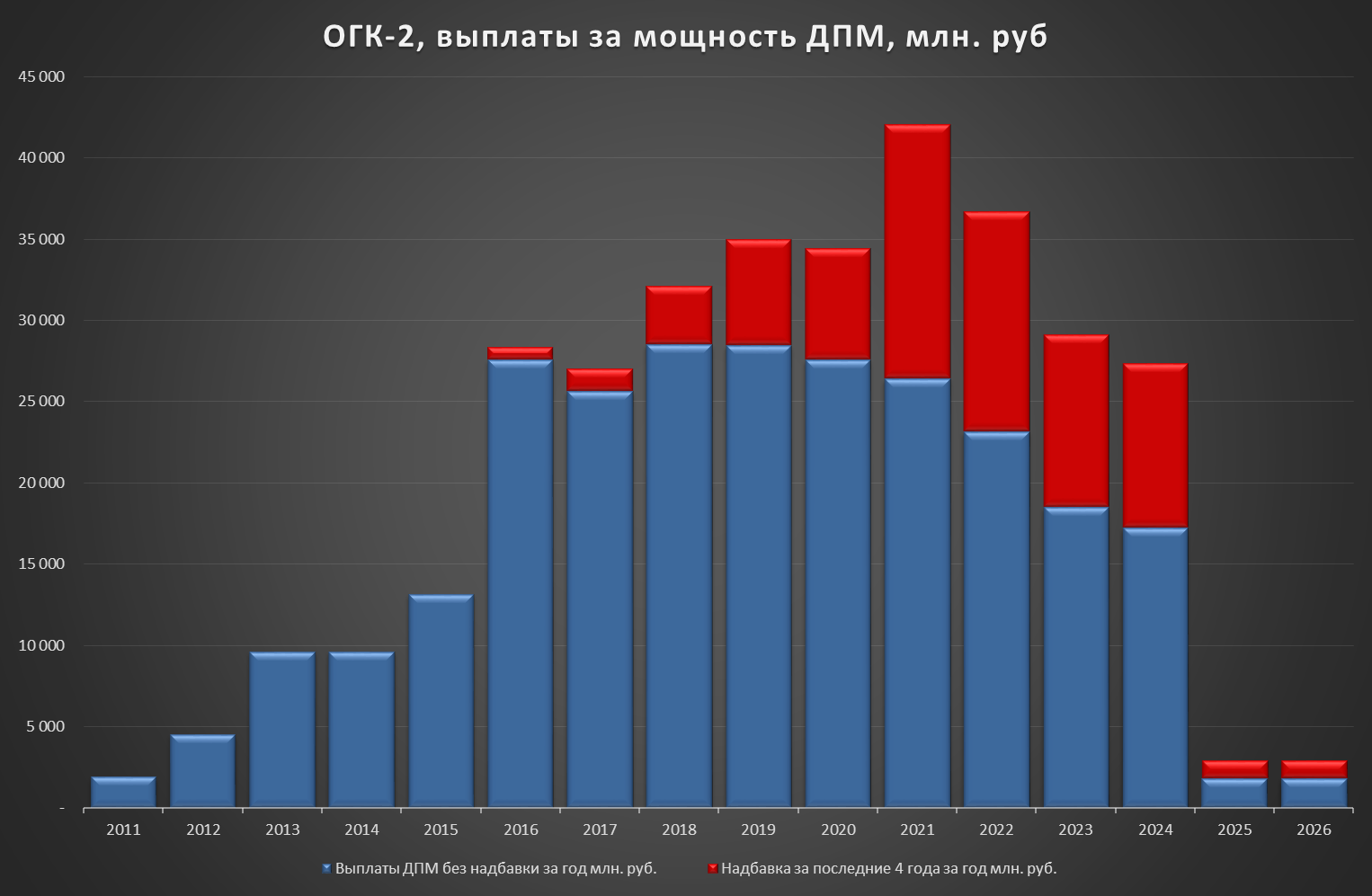

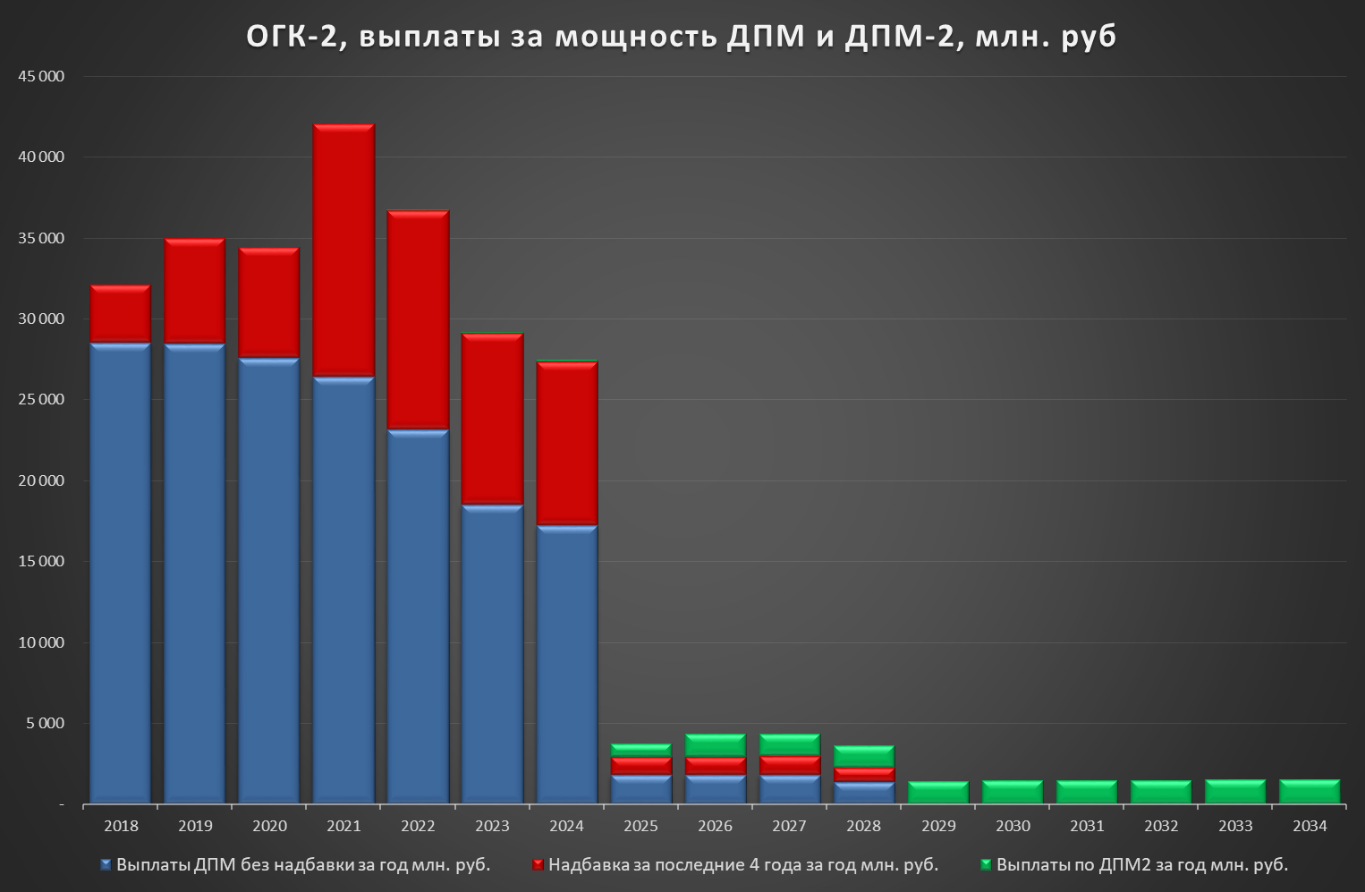

Идеально подходит для этого график изменений выплат за мощность ДПМ по годам, так как в таком случае эффект сезонности можно не учитывать:

2. ДПМ-2.

Большую шумиху в СМИ вызвала новая программа по модернизации старых тепловых мощностей ДПМ-2. Хоть по количеству мощности программы ДПМ и ДПМ-2 сравнимы, но вот по объему финансирования разительно отличаются: одно дело строить новые объекты, а другое – модернизировать старые мощности.

Действие программы регламентировано до 2035 г. Срок возврата инвестиций — 15 лет, в течении которых компании будут получать повышенные платежи за обновленную мощность с гарантированной ставкой доходности. Норма доходности, согласно последней модификации программы, составляет 14% и привязана к 7,5% доходности 10-15 летних ОФЗ.

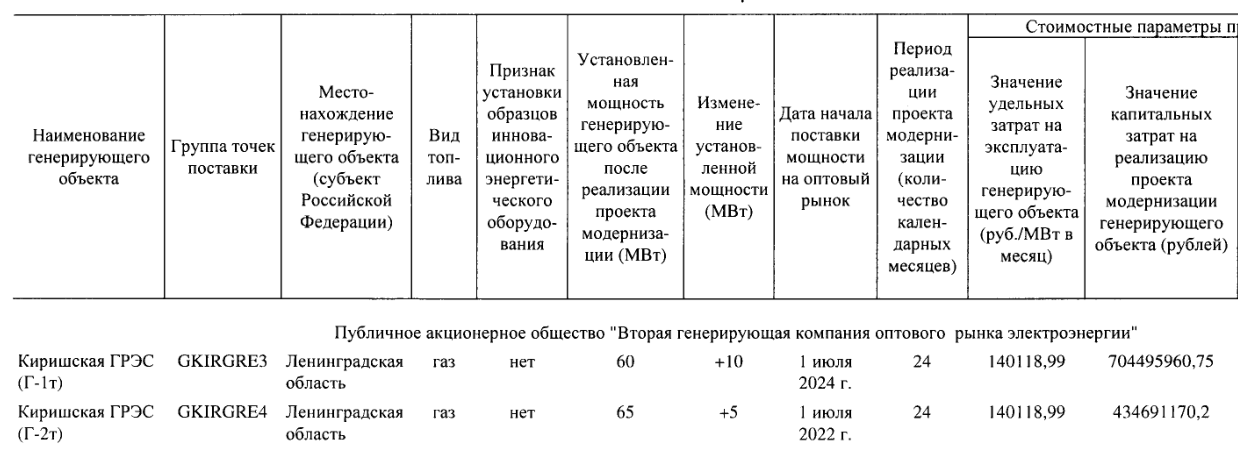

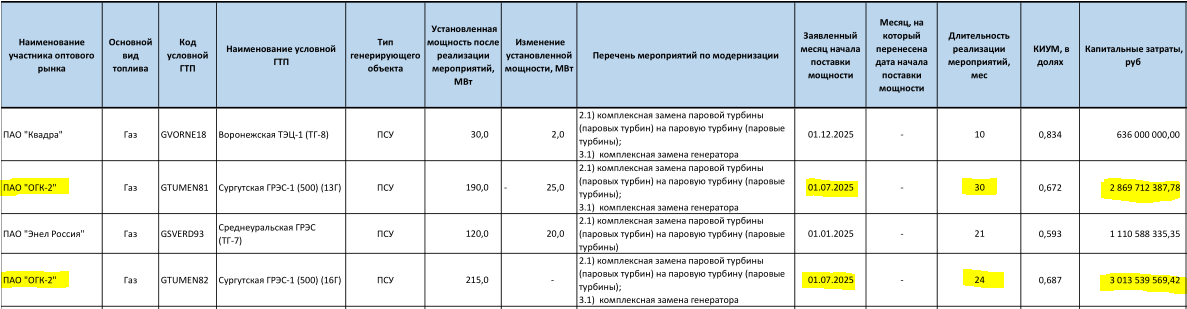

Отбор проектов в отличие от ДПМ-1, осуществляется в рамках аукциона, одним из критериев которого является низкая себестоимость будущих поставок электроэнергии. То есть капитальные и эксплуатационные затраты уже будут известны по результатам конкурса. Перечень отобранных проектов модернизации генерирующих объектов тепловых электростанций на 2022-2024 годы представлен в Распоряжении Правительства № 1713-р от 02.08.2019г. Для ОГК-2 это модернизация 2 паровых турбин Киришской ГРЭС.

Предварительный перечень проектов модернизации генерирующих объектов тепловых электростанций с началом поставки мощности в 2025 году содержит еще одну турбину Киришской ГРЭС и 2 паровых турбины Сургутской ГРЭС-1.

Капитальные затраты на каждый объект ДПМ-2 не превышают 4 млрд руб. Капитальные затраты по всем объектам ДПМ-2 на 2025 год составляют менее 33 млрд. руб. Для сравнения, капитальные затраты на один объект ДПМ ОГК-2 Троицкой ГРЭС ПСУ-660 составили больше 35 млрд руб. Данные соображения нашли отражение и на графике изменения выплат за мощность ДПМ и ДПМ-2 по кварталам и годам:

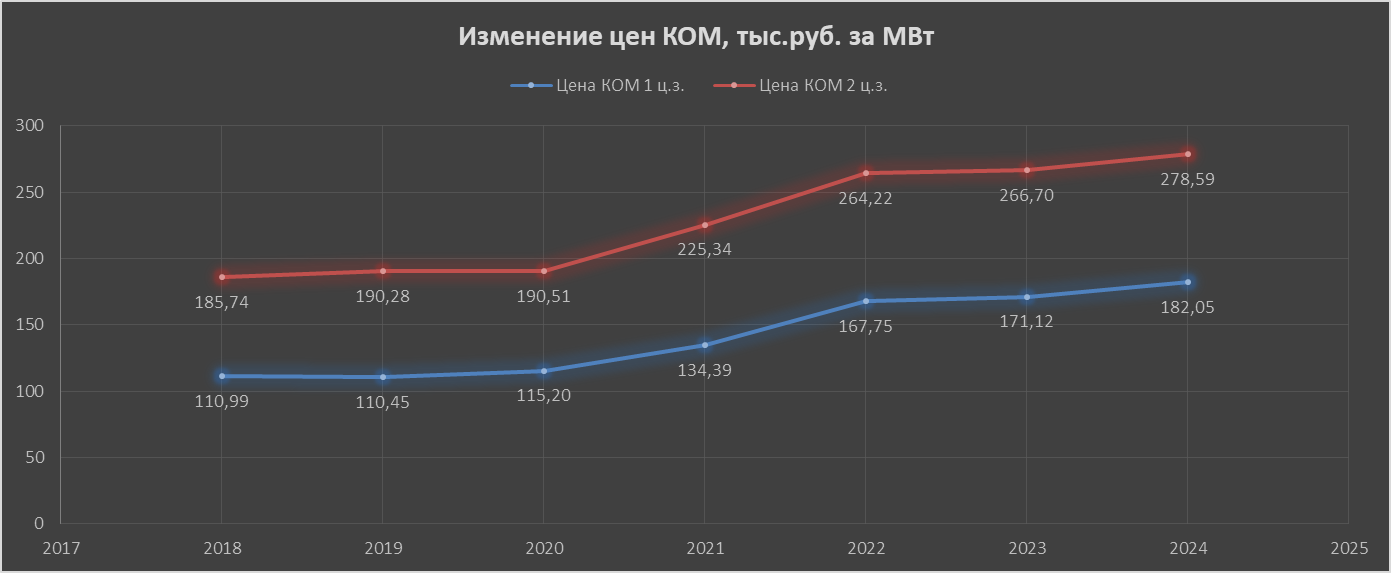

3. Цены КОМ.

По мере окончания в стране программы ДПМ, Системным Оператором (СО) повышаются цены в результате конкурентного отбора мощности (КОМ). КОМ производится, исходя из формируемого СО прогноза спроса на мощность, с учетом перетоков и объема резервирования мощности. В рамках конкурентного отбора отбирается и оплачивается объем располагаемой мощности исходя из прогноза СО ЕЭС. Уже известны цены КОМ для первой и второй ценовых зон до 2024 года. За счет роста цен на мощность компании-генераторы начнут получать дополнительную выручку, которая по идее должна скомпенсировать выпадающую выручку от завершения программы ДПМ.

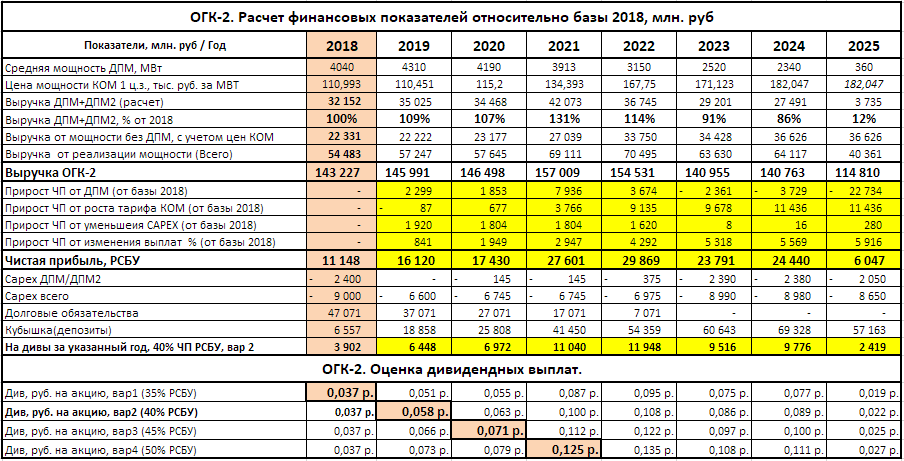

Все эти полученные результаты по ДПМ и ДПМ-2, а также цифры КОМ я перевел в расчет форвардных показателей ОГК-2 относительно базового 2018 года, а также расчет форвардных дивидендов до 2025 года.

4. Цены КОМ.

В качестве исходных данных были взяты результаты расчетов выручки от продажи мощности по договорам ДПМ и ДПМ-2, фактические данные финансовой и бухгалтерской отчётности ОГК-2 за 2018 год. Из-за невозможности спрогнозировать полный перечень параметров, в своей модели я учитывал ряд предположений:

- с 2019 года компания сохраняет выработку электроэнергии, уровень продажи мощности и КИУМ станций соответственно;

- по базовой цифре выручки от продажи мощности в 2018г. 54,48 млрд. руб. я вычел получившиеся результаты по выручке от продажи мощности ДПМ за 2018 год и далее проиндексировал эту цифру на изменение цены КОМ для последующих периодов;

- вся остальная деятельность, влияющая на финансовые показатели, кроме продажи мощности считается неизменной;

- изменение чистой прибыли по РСБУ я высчитывал от базовой цифры 2018 года 11,15 млрд. руб. путем приращения к ней изменений по четырем статьям за вычетом налога: изменение выручки от продажи мощности ДПМ, изменение выручки от продажи оставшейся мощности, проиндексированной на изменение цен КОМ, а также изменения баланса уплаченных и полученных процентов и изменения затрат на CAPEX, по результатам деятельности от продажи мощности;

- изменение цены КОМ взято как для первой ценовой зоны, так как основная часть станции ОГК-2 принадлежит 1 ценовой зоне, кроме Красноярской ГРЭС-2, а динамика изменения цены во второй ценовой зоны близка к первой;

- форвардные показатели ставки доходности ОФЗ и ИПЦ на будущие периоды берутся равными последнему известному значению;

- с 2019 года в модель заложено погашение долговых обязательств компании по 10 млрд. руб. в год. Оставшаяся часть денег после погашения долга и выплаты дивидендов (кубышка) накапливается в виде депозитов под 5% годовых.

Таким образом, моя расчетная модель показывает чувствительность финансовых показателей компании от параметра одного вида деятельности, продажи мощности. Этот параметр выбран из-за того, что он вносит основной вклад в изменение всей прибыли компании.

Как уже было сказано выше, расчет не претендует на точность, так как здесь не рассматривается деятельность по продаже электроэнергии, но хорошее представление, что будет с прибылью компании он может дать.

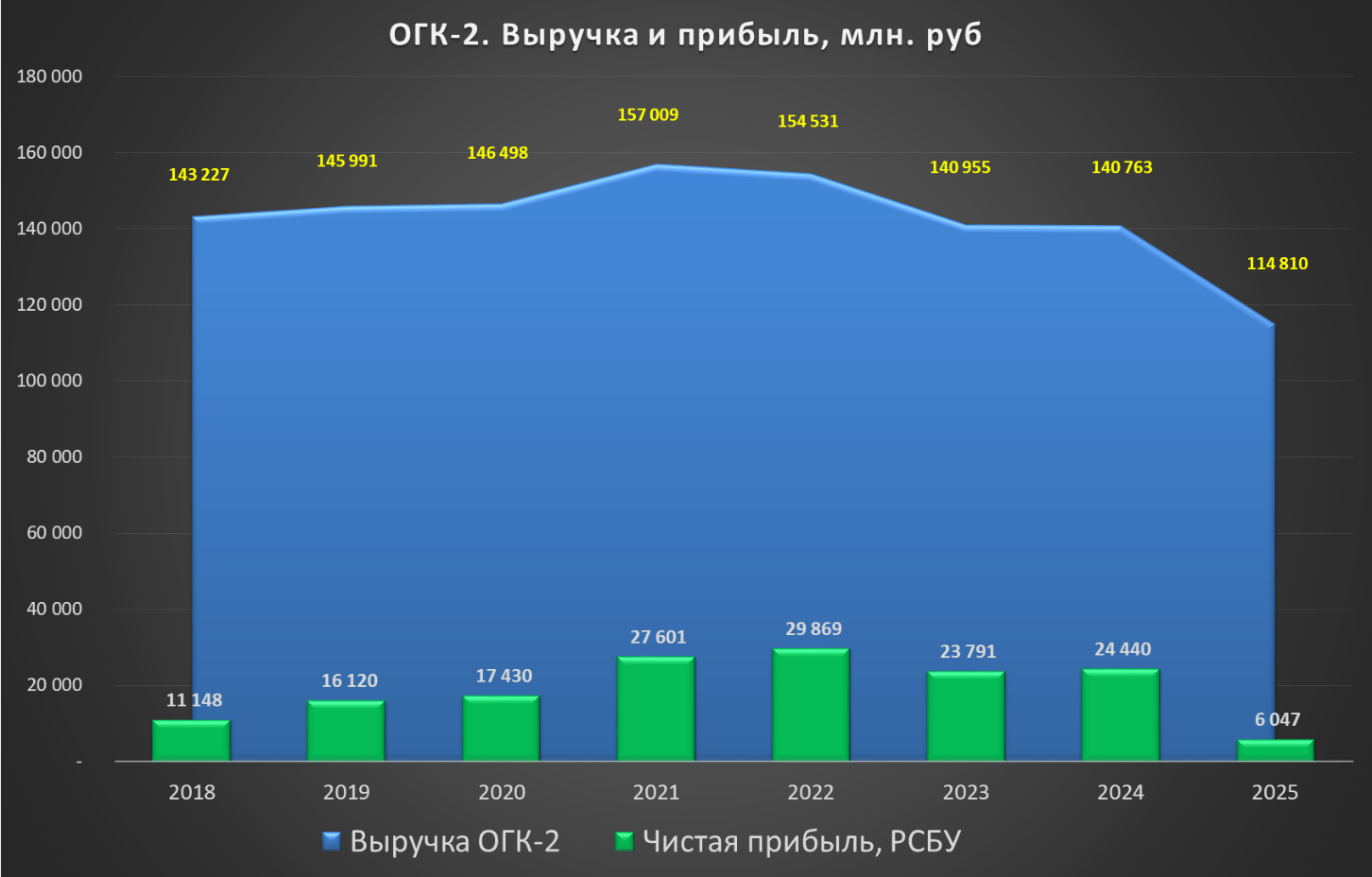

Согласно расчету, пиковую выручку в 157 млрд. руб. ОГК-2 получит в 2021 году, а прибыль в 29,9 млрд рублей за счет, в том числе, роста цен КОМ — в 2022 году. Чистый долг обнулится к началу 2021 года. Получился рост прибыли более чем в 2,5 раза относительно 2018 года, и практически в 2 раза больше относительно 2019 года. Подозреваю, если мой расчет верен, то рынок может переоценить акции ОГК-2 в 2 раза.

Есть еще положительные эффекты от замены старых мощностей новыми, которые сложно посчитать в цифрах, но они точно скажутся на повышении прибыли. Это повышение КПД выработки электроэнергии по ОГК-2 в целом и, соответственно, снижение затрачиваемого топлива и себестоимости реализации электроэнергии(мощности). По моим оценкам эффект от ввода 2ух ГТУ Грозненской ТЭС в 2019 году составит 0,5-0,7 млрд. руб./год на последующие годы. При желании можете прибавить эту цифру к чистой прибыли, но качественно, это не поменяет результат.

Что касается выплат дивидендов, базовым вариантом я рассматриваю выплаты в размере 40% от чистой прибыли по РСБУ. Расчеты в 35%, 45% и 50% ЧП РСБУ приведены в расчетной таблице. При этом не исключается вариант постепенного роста payout с 35% до 50% (диагональное изменение размера дивиденда).

5. Выводы:

- ОГК-2 является инвестиционно-привлекательной компанией с точки зрения роста прибыли до 2022 года, а также достойные результаты будут наблюдаться и в 2023-2024гг. Вполне можно рассчитывать на 2 кратную переоценку. Но уже в 2025 году за счет окончания выплат ДПМ по 5 объектам результаты продемонстрируют катастрофическое снижение, хотя конечно я уверен, что реальность 2025 года будет конечно же другой.

- Рост цен КОМ в 2020-2025 годах не сможет компенсировать в ОГК-2 выпадающие платежи по ДПМ в полном объеме.

- Капитальные затраты по программе ДПМ-2 в ОГК-2 до 2025 года являются несравнимо малыми по сравнению с программой ДПМ. Судя по размеру капитальных затрат на ДПМ-2, эта программа для генераторов не даст таких впечатляющих изменений в финансовых показателях компаний как ДПМ. Впрочем, ИнтерРАО берет количеством и возможно заслуживает большего внимания после 2020 года.