Добрый день всем, кто читает данную страницу. Приношу свои извинения всем, кто писал мне о том, что очень редко появляются новые статьи — просто не хватает времени делать это чаще. Тема сегодняшней статьи, как нетрудно догадаться из ее названия — принимаемые и принятые обязательства в БГУ 2.0. Как отразить принимаемое обязательство?

Как учесть экономию по результатам завершения конкурсных процедур? И вообще все об учете бюджетных обязательств при применении конкурсных процедур (по другому их можно назвать — обязательство с использованием конкурентных способов) в 1С:БГУ 2.0.

Перед тем как отразить в БГУ принимаемое обязательство нам необходимо завести договор. Для этого идем в меню Планирование и Санкционирование -Договоры и обязательства. Естественно, создаем новый договор. Я не буду сейчас описывать все реквизиты справочника договоры, расскажу лишь о ключевых. Итак, вы создали новый договор.

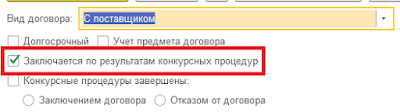

Для отражения принимаемого обязательства с использованием конкурсных процедур нам необходимо установить флажок «Заключается по результатам конкурсных процедур» (рис.1). При установке данного флажка поле «Контрагент» станет недоступно. Недоступно оно по той причине что пока идут конкурсные процедуры поставщик по договору нам попросту неизвестен.

Принятые денежные обязательства в 1С БГУ 8

|

| 1. Установка флажка «Заключается по результатам конкурсных процедур» |

Следующим шагом нам надо создать принимаемое обязательство. Для этого в форме договора нажимаем «Создать на основании — Регистрация обязательств и сведений по договорам». При этом откроется новый документ регистрации обязательства с видом «Принимаемое обязательство» (рис.2). Заполняем все реквизиты обязательства (КФО, КПС, Сумма и т.д) , сохраняем проводим документ. Таким образом мы отразили в учете принимаемое обязательство.

|

| 2. Вид обязательства — принимаемое |

Допустим прошло некоторое время и конкурсные процедуры завершились. Вариантов завершения конкурсных процедур может быть два — это заключение договора с поставщиком, выигравшим конкурсные процедуры либо же отказ от договора.

БГУ 2.0: Денежные обязательства в услугах и Код Цели

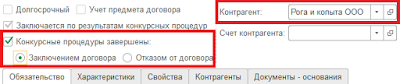

Вариант первый — заключение договора с поставщиком. Для отражения принятого обязательства нам необходимо снова открыть тот-же договор, который мы создавали на первом этапе. В договоре необходимо поставить флажок «Конкурсные процедуры завершены» и ниже выбрать один из вариантов — заключение договора либо отказ от договора. В нашем случае это заключение договора. Итак, ставим флажок «Конкурсные процедуры завершены», ниже указываем что заключением договора, и так как на данном этапе нам уже известен контрагент указываем контрагента (рис.3).

|

| 3. По результатам конкурсных процедур заключен договор с поставщиком. |

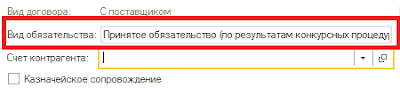

Теперь нам снова нужно принять обязательство. Как и в случае с принимаемым обязательством снова нажимаем «Создать на основании — Регистрация обязательств и сведений по договорам». Откроется новый документ регистрации обязательств, но уже с видом «Принятое обязательство (по результатам конкурсных процедур)» (рис.4).

|

| 4. Вид обязательства — Принятое обязательство (по результатам конкурсных процедур) |

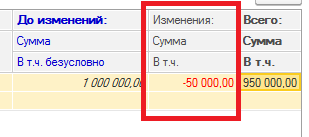

Так-же, возможно, что договор в итоге по результатам торгов был заключен на меньшую сумму, чем было заявлено изначально. В таком случае нам нужно отразить экономию по результатам проведения конкурсных процедур. Соответственно, в табличной части документа принятое обязательство сумма общая (реквизит «Всего» табличной части документа) будет меньше, чем сумма первоначальная (реквизит «До изменений» табличной части). Разница между этими суммами и будет суммой экономии по результатам проведения конкурсных процедур (рис.5).

|

| 5. Экономия по результатам конкурсных процедур |

Теперь рассмотри вариант второй — отказ от заключения договора. В этом случае нам снова нужно открыть тот-же договор, который мы создавали в самом начале, установить флажок «Конкурсные процедуры завершены», но переключатель ниже уже установить в положение «Отказом от договора» (рис.6).

|

| 6. Конкурсные процедуры завершены отказом от договора |

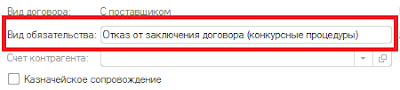

Снова вводим обязательство (Создать на основании — Регистрация обязательств и сведений по договорам). В этом случае вид обязательства уже будет «Отказ от заключения договора (конкурсные процедуры)» (рис.7).

|

| 7. вид обязательства — отказ от заключения договора (конкурсные процедуры) |

Вот таким образом в программе 1С:БГУ 2.0 ведется учет принимаемых и принятых обязательств с использованием конкурсных процедур. Если есть интерес — позже напишу о том, как учитывать такие обязательства в редакции 1.0 конфигурации 1С:БГУ

Источник: www.1c-bgu.ru

Санкционирование расходов по зарплате в 1С: Бухгалтерии государственного учреждения 8 ред. 2.0

Ведение учета в разделе «Планирование и санкционирование» подразумевает ведение обязательств по всем статьям расходов учреждения. Расходы по заработной плате сотрудников – одни из самых обязательных статей расходов. Но, в отличие от расходов на закупку от поставщиков, алгоритм санкционирования расходов на заработную плату не так очевиден. В этой статье хочу рассказать, как правильно принимать бюджетные и денежные обязательства по статье расходов на заработную плату сотрудников и проводить начисления по ней в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Как известно, схема ведения обязательств в общем виде такая: принять бюджетные обязательства – принять денежные обязательства – исполнить денежные обязательства.

Начнем с принятия бюджетных обязательств по статье расходов «Заработная плата».

Для этого в справочнике «Договоры и иные основания возникновения обязательств» (раздел «Планирование и санкционирование») создаем новый элемент:

В строке «Вид договора» выбираем «Иное основание возникновения обязательства»:

Затем необходимо заполнить строку «Вид обязательства». После нажатия на кнопку выбора открывается небольшая форма, которая представляет собой перечень первичных документов, в этом перечне необходимо создать новый документ: Сводная ведомость.

После заполнения новый элемент «Договоры и иные основания возникновения обязательств» примет следующий вид:

На основании этого документа необходимо осуществить прием обязательств на суммы фонда оплаты труда. После записи нужно сразу принять бюджетные обязательства с помощью инструмента создания на основании:

Обращу ваше внимание на вкладку «Бухгалтерская операция»: на этой вкладке по умолчанию установлен флаг «Бюджетные данные без детализации по КОСГУ», необходимо этот флаг снять:

После проведения документ формирует следующие движения по счетам учета по принятию обязательств:

Данными операциями были приняты обязательства на статью расходов по фонду оплаты труда. Таким же образом необходимо принять обязательства на статью расходов начислений на заработную плату:

Также хотелось бы отметить, что принятие бюджетных обязательств можно осуществлять не помесячно, а за квартал, полугодие или год (если суммы на эти периоды известны заранее и более-менее стабильны). Для этого в документе «Регистрация обязательств и сведений по договорам» в табличной части в столбце «Период плана» указать необходимый.

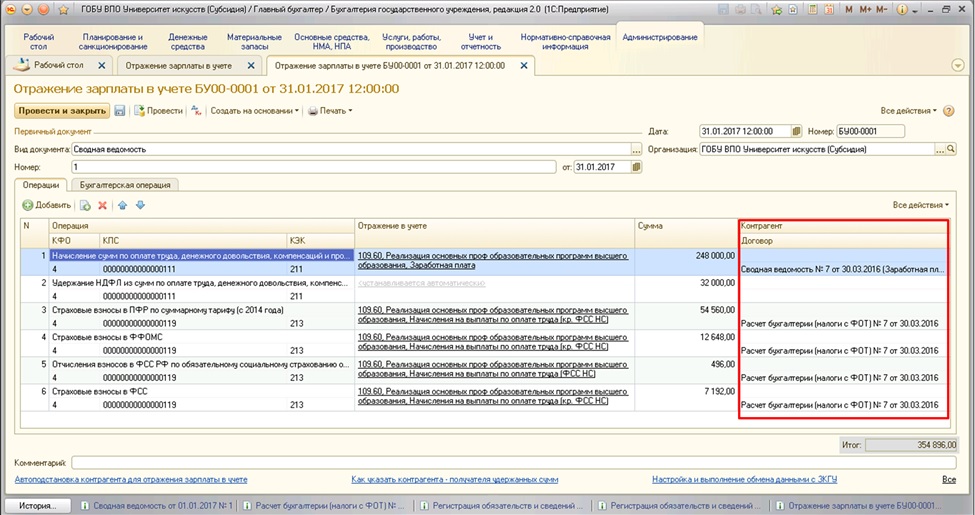

Следующим этапом будет принятие денежных обязательств. Денежные обязательства необходимо принимать в документе «Отражение зарплаты в учете»:

Для корректного принятия денежных обязательств нужно проверить, вся ли требуемая аналитика имеется в документе:

Принятым обязательством является элемент справочника «Договоры и иные основания возникновения обязательств».

Поэтому при отсутствии договора в строках операций необходимо вручную установить нужные.

После этого на вкладке «Бухгалтерская операция» устанавливаем флаг в реквизите «Принять денежное обязательство», а также не забываем выбрать раздел лицевого счета:

Документ формирует следующие проводки в части принятия денежных обязательств:

Для того, чтобы отслеживать обязательства, в разделе «Планирование и санкционирование» предусмотрены различные отчеты:

Так как в приведенном примере было использовано бюджетное учреждение, воспользуемся отчетом, который находится в части «Плановые показатели деятельности»:

В отчете можно увидеть все суммы по обязательствам, отследить их исполнение и контролировать корректность сумм.

Для казенных учреждений предусмотрены отчеты части «Бюджетные данные»

И последним этапом санкционирования расходов будет являться выполнение принятых обязательств, которое осуществляется с помощью расходных денежных документов (например, заявка на кассовый расход).

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Принятые и денежные обязательства: учет при аренде и по авансовым платежам

Учреждения бюджетной сферы обязаны вести учет принятых и денежных обязательств. В некоторых случаях стандартную схему оформления обязательств применить нельзя, нужно учитывать особенности операций. В статье рассмотрим механизм принятия обязательств (денежных обязательств) при аренде имущества и по авансовым платежам.

Обязательства при аренде

При аренде имущества обязательства принимаются арендатором единовременно, в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором.

Денежное обязательство — это обязанность уплатить денежные средства в соответствии с выполненными условиями гражданско-правовой сделки. Поэтому денежные обязательства по аренде принимаются по факту оказания услуги либо при ее предварительной оплате (по авансовому платежу).

Как правило, на момент заключения договора у учреждения нет обязанности сразу погасить всю сумму арендных платежей. Обязательства оплачиваются постепенно, после того, как часть услуги уже оказана (ежемесячно, ежеквартально), согласно графику. Аналогично следует принимать денежные обязательства: по факту оказания услуг.

Пример. Бюджетное учреждение арендовало у ООО помещение на 1 год. Сумма ежемесячного арендного платежа 15 000,00 руб. Аренда квалифицирована как операционная. Аренда отражается по КФО 2. В учете отражены следующие записи:

Дебет 2 506 10 224 Кредит 2 502 11 224 — приняты обязательства на всю сумму договора аренды 180 000,00 руб.;

Дебет 2 111 42 351 Кредит 2 302 24 734 — приняты к учету права пользования объектом аренды на сумму 180 000,00 руб.;

Дебет 2 109 61 224 Кредит 2 104 42 451 — начислена амортизация прав пользования на сумму ежемесячного арендного платежа 15 000,00 руб.;

Дебет 2 502 11 224 Кредит 2 502 12 224 — принято денежное обязательство по фактически оказанным услугам на сумму 15 000,00 руб.

В программе 1С:БГУ 8 ред. 2.0 денежные обязательства могут приниматься автоматически при проведении документа Начисление амортизации прав пользования ОС, НПА.

Обязательства по средствам, выдаваемым в подотчет

Денежные средства в подотчет выдаются на основании заявления подотчетного лица. Этот документ является основанием для принятия обязательства и денежного обязательства.

При принятии к учету расходов подотчетного лица на основании авансового отчета принимать обязательства не требуется. В показатели обязательств дополнительно включается только сумма утвержденного перерасхода по авансовому отчету. Соответственно, если подотчетное лицо возвращает неиспользованные деньги, обязательства корректируются способом «красное сторно».

Пример. Бюджетное учреждение выдает подотчетному лицу аванс в сумме 3 000,00 руб. на прочие услуги по КФО 2. Подотчетное лицо потратило на оплату услуг 3 300,00 руб. Перерасход в размере 300,00 руб. согласован с руководителем. Расходы подотчетного лица приняты к учету на основании авансового отчета. В учете отражены следующие записи:

Дебет 2 506 10 226 Кредит 2 502 11 226 — принято обязательство по выплате подотчетных сумм в размере 3 000,00 руб.;

Дебет 2 502 11 226 Кредит 2 502 12 226 — принято денежное обязательство по выплате подотчетных сумм в размере 3 000,00 руб.;

Дебет 2 208 26 567 Кредит 2 201 34 610, увеличение забалансового счета 18 (КОСГУ 226) — выданы деньги в подотчет на сумму 3 000,00 руб.;

Дебет 2 109 61 226 Кредит 2 208 26 667 — приняты расходы подотчетного лица на сумму 3 300,00 руб.;

Дебет 2 506 10 226 Кредит 2 502 11 226 — принято обязательство на сумму перерасхода 300,00 руб.;

Дебет 2 502 11 226 Кредит 2 502 12 226 — принято денежное обязательство на сумму перерасхода 300,00 руб.

В 1С:БГУ 8 ред. 2.0 денежные обязательства принимаются автоматически при проведении документа Заявление на выдачу аванса.

Обязательства по предварительной оплате товаров, работ, услуг

Обязательства по договорам на поставку товаров, выполнение работ и оказание услуг принимаются при их заключении на всю сумму, предусмотренную договором.

Одним из оснований для принятия денежного обязательства, как было отмечено выше, является предварительная оплата товаров, работ, услуг (авансовые платежи). Казалось бы, в такой ситуации при принятии к учету расходов по соответствующим договорам принимать денежные обязательства не нужно. Однако, Сведения о денежных обязательствах представляются в ГИИС «Электронный бюджет», СУФД, другие внешние системы. Поэтому целесообразно при принятии к учету товаров, работ, услуг принять денежное обязательство в общем порядке и скорректировать «красным сторно» денежное обязательство на аванс. Аналогичную схему предлагает Минфин в письме от 04.02.2020 № 02-06-07/6939.

Пример. Бюджетное учреждение приобретает у ООО прочие услуги на сумму 2 500,00 руб. по КФО 4. Договором предусмотрена предварительная оплата в размере 100%. В учете отражены следующие записи:

Дебет 4 506 10 226 Кредит 4 502 11 226 — приняты к учету обязательства по договору на сумму 2 500,00 руб.;

Дебет 4 502 11 226 Кредит 4 502 12 226 — принято денежное обязательство по предварительной оплате на сумму 2 500,00 руб.;

Дебет 4 206 26 564 Кредит 4 201 11 610, увеличение забалансового счета 18 (КОСГУ 226) — отражена предварительная оплата услуг на сумму 2 500,00 руб.;

Дебет 4 109 61 226 Кредит 4 302 26 734 — приняты к учету прочие услуги на сумму 2 500,00 руб.;

Дебет 4 502 11 226 Кредит 4 502 12 226 — принято денежное обязательство по прочим услугам на сумму 2 500,00 руб.;

Дебет 4 302 26 834 Кредит 4 206 26 664 — зачтен аванс на сумму 2 500,00 руб.;

Дебет 4 502 11 226 Кредит 4 502 12 226 — способом «красное сторно» скорректировано денежное обязательство по предварительной оплате на сумму 2 500,00 руб.

В 1С:БГУ 8 ред. 2.0 денежные обязательства могут приниматься автоматически на основании документов, оформляющих поступление товаров, работ, услуг.

Источник: grnt.ru