«Поможем избавиться от долгов» — такие объявления часто мелькают в интернете и наружной рекламе. Можно ли списать долги по кредитам законно? И что для этого нужно сделать? Разбираемся.

Рождение ребенка, болезнь, сокращение на работе, уменьшение заработной платы… У каждого заемщика свои причины, по которым он больше не может обслуживать кредит. И если за небольшую просрочку (от 1 дня до 1 месяца) банк или МФО может начислить только пени и штрафы, то за просрочку больше месяца дело передадут в отдел взыскания.

По решению суда приставы наложат взыскание на счета и имущество должника в пределах размера долга. Банк также может потребовать деньги с поручителя. Если займ под залог — имущество выставят на торги. О том, что делать, когда нечем платить кредит, можно почитать по ссылке .

Существует ли государственная программа списания долгов по кредитам?

Просто так не платить кредит нельзя — за это последуют штрафные санкции от банка, суд или передача задолженности коллекторам, как следствие, ухудшение кредитной истории. То же самое со списанием — ни один кредитор не будет просто так прощать долг.

Как списать долг 1 раз в 5 лет по закону? Самое простое объяснение сложного закона

Не существует в 2023 году и подобной федеральной программы, по которой можно без ограничений списывать долги по займам и кредитам . Избавиться от них можно только через банкротство или в случае, если банк или МФО сами признают ситуацию заемщика как безвыходную.

Реальный способ избавиться от долгов: банкротство

Если у должника есть достаточный доход или имущество, но кредит он не выплачивает, оснований для банкротства нет. Эта процедура применяется в случае, когда у заемщика не осталось никакой возможности вернуть долг кредитору. Существует два способа — через суд и через МФЦ.

Как списать долги без суда

С 1 сентября 2020 года физические лица могут использовать механизм внесудебного банкротства — по заявлению через МФЦ . Это бесплатно. Такой способ доступен заемщикам, у которых общий размер долгов составляет от 50 000 до 500 000 рублей. В эту сумму входят:

- займы и кредиты (включая проценты по ним);

- налоги и сборы;

- договоры поручительства;

- алименты.

Кроме суммы долга должны быть соблюдены еще два условия:

- У должника больше нет имущества, на которое можно обратить взыскание.

- На момент проверки МФЦ в отношении должника не возбуждено никаких других исполнительных производств.

Заявление нужно подать в письменном виде в МФЦ по месту жительства или пребывания. Рассматривают его три дня. Затем должника включают в Единый федеральный реестр сведений о банкротстве , и начинается процедура внесудебного банкротства. Она длится 6 месяцев.

В этот период прекращается начисление процентов и штрафов, банки не могут списывать средства со счетов заемщика, приставы не могут продавать его имущество. Но и самому должнику запрещено брать новые кредиты и займы, заключать сделки с обеспечением.

Спустя полгода должник освобождается от обязательств перед указанными в заявлении кредиторами. Ему запрещено:

Вся правда о списании долгов по кредитам и микрозаймам.

- Брать кредиты и займы в течение 5 лет, не указывая факт банкротства.

- Работать в органах управления юрлицом в течение 3 лет.

- Работать в органах управления кредитной организацией в течение 10 лет.

- Работать в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании в течение 5 лет.

- Для предпринимателей, которые закрыли ИП меньше чем за год до подачи заявления о банкротстве — регистрироваться в качестве ИП и управлять юрлицом.

В России могут изменить процедуру внесудебного банкротства . Если это случится, диапазон долга расширят: максимальную планку повысить с 500 тыс. до 1 млн рублей, а минимальную понизить с 50 до 25 тыс. рублей.

Как списать долги через суд

При долге свыше 500 тысяч рублей процедура банкротства проводится через суд. Она, в отличие от первого случая, платная. По данным сайта «Госуслуги», придется оплатить госпошлину, вознаграждение арбитражному управляющему, публикации данных о банкротстве и почтовые расходы.

Должнику нужно отнести заявление в суд. Это также могут сделать кредиторы заемщика или Федеральная налоговая служба. Суд изучит ситуацию с доходами, имуществом заемщика. Решение могут выносить от 15 дней до трех месяцев. Пока идет процедура банкротства, пени и штрафы не начисляются, взыскания на имущество приостанавливаются.

Можно выйти на мировое соглашение с кредиторами, тогда процедура прекратится. Или договориться о реструктуризации долга, о новых сроках и условиях погашения. Если ни то, ни другое не получилось, в дело вступит финансовый управляющий от саморегулируемой организации (СРО) арбитражных управляющих. Имущество заемщика распродадут, чтобы расплатиться с банками и МФО. Если вырученных средств не хватит, остаток долга будет считаться погашенным.

Последствия банкротства через суд:

- На торгах реализуют все имущество должника, кроме вещей индивидуального пользования и единственного жилья (если оно не в ипотеке).

- Может быть запрещен выезд за границу.

- В течение трех лет нельзя занимать руководящие должности.

- В течение пяти лет запрещено брать новые кредиты без указания факта банкротства.

Может ли банк сам списать долг

У каждого банка свой алгоритм работы с должниками. Кредитор напоминает о просроченном платеже, ведет переговоры с должником, чтобы определить возможность для погашения или реструктуризации, а затем обращается в суд. На списание задолженности банки идут редко. Когда перспектив нет, они продают долг третьему лицу, например, коллекторам. Некоторые коллекторские агентства сразу предлагают должнику списать 10–15% от суммы первоначального долга, если он согласится выплатить оставшуюся часть из собственных средств.

«Если агентству не удается договориться с заемщиком в течение долгого времени, теоретически оно может предложить списать более высокий процент долга (30–50% и больше), — говорит Александр Васильев, генеральный директор сервиса по возврату проблемной задолженности ID Сollect. — Но для этого заемщику необходимо подтвердить документально свою финансовую несостоятельность (выписки со счетов, справку с биржи труда и т. д.). В большинстве случаев списание больше 25–30% долга возможно уже на стадии legal (судебных процессов с участием приставов). Если заемщик докажет, что может выплатить не больше половины долга, кредитор пойдет навстречу с условием, что оставшаяся после списания сумма будет выплачена без задержек в четко оговоренные сроки. Убедительным аргументом может быть длительное отсутствие работы, болезнь, неполная семья и другие факторы».

По словам Васильева, готовность заемщика к диалогу — ключ к достижению договоренности о списании долга:

«Если заемщик скрывается от первоначального кредитора или коллекторского агентства, он просто не узнает о том, что ему готовы пойти навстречу и простить часть долга в обмен на согласие выплатить остаток в четко оговоренные сроки. Чем дольше он избегает контакта, тем меньше шансов получить такое предложение. Поэтому моя рекомендация: вне зависимости от глубины просрочки начать диалог с кредитором как можно быстрее — возможность договориться и найти компромиссное решение есть всегда».

Рефинансирование и реструктуризация

Банк может пересмотреть условия кредита — это и есть реструктуризация. Например, заемщику увеличат срок, за счет этого сумма ежемесячного платежа снизится. Но и совокупная сумма выплат процентов возрастет. В итоге общая сумма платежей по кредиту будет больше, чем могла бы быть без реструктуризации.

Существует услуга рефинансирования, при которой заемщик берет в своем или стороннем банке новый кредит, чтобы полностью или частично погасить старый. Этот способ помогает снизить процентную ставку по кредиту, увеличить его сроки и изменить суммы ежемесячных выплат, а также, если у заемщика оформлено несколько кредитов в разных банках, заменить их на один.

Заемщики, у которых временно нет средств для погашения долга, могут взять кредитные каникулы, их максимальный срок — 6 месяцев. Подробнее об этом льготном периоде мы тоже писали по ссылке .

Популярные вопросы

Спишут ли долги по кредитам пенсионеров в текущем году?

Для пенсионеров в 2023 году не существует отдельной программы, по которой можно просто списать долги по кредитам.

Существует ли закон о списании кредитов в 2023 году?

Закона, по которому можно просто списать долги, нет. Существует Федеральный закон 127 «О несостоятельности (банкротстве)», в котором закреплена процедура банкротства физических лиц. В том числе — упрощенное банкротство.

Источник: dzen.ru

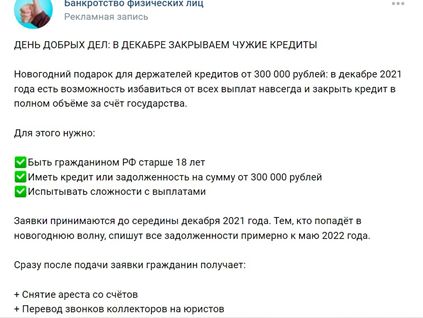

В соцсетях выявлена мошенническая схема о списании долгов

В преддверии Нового года в социальных сетях появилась многочисленная реклама, предлагающая «воспользоваться подарком от государства» и списать долги через процедуру банкротства. Данная юридическая процедура преподносится гражданам недобросовестными компаниями как панацея, не несущая никаких негативных последствий, а только сплошные плюсы и избавление от долгов. Банкротство рекламируется весьма агрессивно, в такой форме, как если бы это была не ограничивающая гражданина в правах рискованная процедура, а обычная услуга наподобие банковской, к тому же весьма выгодная.

Юристы Роскачества объясняют, почему не следует доверять подобным призывам и лучше хорошо подумать и взвесить все риски.

Игорь Поздняков

юрисконсульт отдела Роскачества по защите прав потребителей

– Следует помнить, что признание гражданина банкротом может повлечь за собой ряд неблагоприятных последствий. Так, может быть ограничено право гражданина на выезд из Российской Федерации (часть 3 статьи 213.24 Закона о банкротстве). Помимо этого, признанный банкротом не вправе лично открывать банковские счета и вклады в кредитных организациях и получать по ним денежные средства (часть 7 статьи 213.25 Закона о банкротстве). Далее, в течение пяти лет гражданин не может взять кредит/заем без указания на факт своего банкротства, а также повторно заявить о возбуждении дела о признании его банкротом (часть 1 статьи 213.30 Закона о банкротстве). Есть и другие долгосрочные последствия: банкрот не вправе занимать должности в органах управления юридического лица или иным образом участвовать в его управлении в течение 3, 5 или 10 лет, в зависимости от типа организации.

Самое главное: согласно части 3 статьи 213.28 Закона о банкротстве, освобождение от долгов и требований кредиторов возможно только после завершения расчетов с кредиторами. При этом все имущество гражданина, признанного судом банкротом, за исключением имущества, на которое не может быть обращено взыскание в соответствии с гражданским процессуальным законодательством, включается в конкурсную массу для его последующей реализации и расчетов с кредиторами, гражданин не вправе лично распоряжаться своим имуществом (часть 1, 5 статьи 213.25 Закона о банкротстве).

В данном случае, отмечают юристы Роскачества, рекламу услуг банкротства в соцсетях можно считать недобросовестной, так как она не содержит информации о рисках и подает сведения исключительно в формате, привлекательном для потребителей (обещание «полностью избавить от кредитных долгов», «списать все долги»).

Введение потребителей в заблуждение в рассматриваемом случае заключается в создании у них ложного впечатления о беспроблемном списании долгов в случае признания гражданина банкротом, при одновременном умолчании информации об установленных Законом о банкротстве ограничениях и возможных последствиях.

Роскачество призывает граждан быть внимательными и бдительными, относиться с осторожностью к обещаниям рекламных объявлений в соцсетях о списании долгов. В случае возникновения непростой ситуации с долгами лучше проконсультироваться с независимыми профессиональными юристами.

Тем самым отсутствие в рекламе указания на последствия введения процедуры банкротства в отношении физических лиц может свидетельствовать об отсутствии в рекламе всей существенной информации о рекламируемой услуге, об условиях ее использования, что может искажать информацию и вводить потребителя рекламы в заблуждение относительно этой услуги (возможное нарушение части 7 статьи 5 Закона о рекламе).

В судебной практике РФ есть прецедент (октябрь 2020, самарская ФАС), когда даже сама формулировка «законное списание долгов» была признана нарушением Закона о рекламе, так как использование такой формулировки «может создать у потребителя ошибочное ощущение легкости данной процедуры, ошибочное представление о финансовых и временных затратах», что «искажает смысл информации и вводит в заблуждение потребителей рекламы».

В связи со всем вышеперечисленным Роскачество призывает граждан быть внимательными и осторожными, не верить обещаниям в рекламных объявлениях о списании долгов в соцсетях. В случае возникновения непростой ситуации с долгами всегда лучше проконсультироваться с независимыми профессиональными юристами.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Источник: rskrf.ru

Как списать долги по кредитам в 2023 году

Варианты списания долгов по кредитам

Варианты списания долгов по кредитам

Существуют способы законно облегчить долговую нагрузку и обойтись без процедуры банкротства. Воспользоваться ими стоит сразу после того, как выяснилось, что погашать кредит становится труднее и что дальше возможны просрочки. В этом случае кредиторы скорее идут навстречу.

Реструктуризация

Заемщик может обратиться в банк с просьбой об изменении условий кредитного договора. Это поможет выиграть время на преодоление финансовых трудностей. Реструктуризация проводится разными способами:

- Пролонгация кредитного договора на определенный период. Это позволит снизить сумму ежемесячного платежа, но увеличит переплату по кредиту. Продлить срок смогут только в пределах периода, установленного банком для аналогичных займов. Например, если потребительский кредит дается максимум на пять лет, новый срок действия договора не может быть дольше.

- Возможность не платить основной долг в течение определенного времени. Обычно этот период составляет несколько месяцев, его называют кредитными каникулами. В это время придется вносить проценты по кредиту, так что переплата увеличится. Выигрыш времени даст возможность устроиться на работу или найти дополнительный источник дохода.

- Уменьшение процентной ставки. Возможно только в случае существенного снижения ставки рефинансирования ЦБ. Банки идут на это крайне неохотно. Единственное, что может их подтолкнуть – нежелание иметь большой процент «плохих» кредитов, что негативно сказывается на рейтинге.

- Изменение валюты кредита. Банкам невыгодно заменять займы в евро либо долларах рублевыми. В случае с валютными ипотеками несколько лет назад им пришлось выполнять приказ Путина и распоряжение правительства.

Обычно в банке существует документ, определяющий круг клиентов, которые могут рассчитывать на реструктуризацию. В него входят:

- потерявшие работу из-за сокращения штата или ликвидации предприятия;

- работники, которым официально существенно снизили заработную плату;

- пострадавшие во время стихийных бедствий;

- обладатели валютных займов в период резкого падения курса рубля.

Банки могут добавить в перечень и другие категории граждан. Все причины, способствующие снижению платежеспособности, следует подтвердить документально. Если сотрудники кредитной организации отказывают, нужно обращаться к руководству. Добиться изменения условий договора можно через суд. Реструктуризация, если заниматься ею вовремя, не отражается в кредитной истории и не повлияет на репутацию заемщика.

Рефинансирование

Для того, чтобы поправить свои дела с помощью рефинансирования кредита, придется обращаться в другой банк. Смысл этого способа снижения долговой нагрузки – взять заем на более выгодных условиях, чтобы рассчитаться с предыдущим. По своей сути рефинансирование – это целевой кредит, заемщик обязан направить полученные средства на погашение прежних обязательств. Преимущества нового займа могут заключаться в следующем:

- более выгодная процентная ставка;

- увеличение срока договора;

- возможность объединить несколько мелких кредитов.

Иногда можно получить сразу все эти плюсы. Рефинансирование – это кредитование, поэтому критерии, по которым будут оценивать платежеспособность обратившегося гражданина, стандартные:

- возраст;

- место работы и стаж;

- заработная плата;

- другие доходы;

- регистрация по месту жительства;

- кредитная история.

Существующий кредит, для погашения которого выполняется рефинансирование, тоже должен отвечать определенным требованиям:

- регулярное погашение в течении 6 – 12 месяцев;

- отсутствие просрочек;

- срок, оставшийся до окончания действия – не менее полугода.

Нужно предоставить из своего прежнего банка справку об оставшейся непогашенной сумме, наличии просрочек, произведенных платежах и реквизитах, на которые перечислять деньги. Прошедший процедуру реструктуризации кредит рефинансировать нельзя.

Банкротство физического лица

На основании закона 127-ФЗ банкротом объявляется гражданин, имеющий непогашенную задолженность в сумме не менее 500 тыс. руб. и не вносит обязательные платежи в течение 3 месяцев. Решение принимает арбитражный суд. Чтобы стать банкротом, придется многим пожертвовать.

Нельзя владеть имуществом, кроме определенного минимума:

- единственного жилья

- личных вещей

- необходимых предметов быта

- имущества, предназначенного для профессиональной деятельности

- транспорта для инвалидов

Оставьте заявку на бесплатную консультацию:

Процедурой банкротства можно воспользоваться при условии, что:

- вы не были судимы за мошенничество или незаконное оформление кредитов;

- при оформлении кредита вы не предоставляли ложных сведений;

- вы не искажали сведения, которые предоставили суду или финансовому управляющему.

То есть, просто взять крупный кредит и оформить банкротство не получится. Суд будет учитывать причины неплатежеспособности и добросовестность заемщика на момент заключения кредитного договора.

Банкротство физических лиц дает возможность избавиться от долгов по:

- кредитам;

- займам у частных лиц;

- налогам и сборам;

- автоштрафам;

- ЖКХ.

Обратите внимание! Не получится списать долги по алиментам и возмещению вреда, причиненного жизни, здоровью или имуществу граждан.

Консультация юриста по списанию долгов

Страх перед списанием кредитного долга – это следствие того, что вы не понимаете всех нюансов процедуры. Информация в интернете неполная и зачастую противоречивая. Поэтому нужно обращаться к грамотным специалистам, которые подробно опишут процесс.

На консультации вы узнаете:

- можно ли списать ваши долги;

- сколько времени займет процедура;

- какие документы нужны для банкротства;

- какое имущество заберут, а какое оставят;

- сколько будет стоить банкротство.

Оставьте заявку в форме ниже и мы свяжемся с вами.

Источник: amulex.ru