8 800 100-54-64 Для звонков по России 5464 C мобильного бесплатно

Москва и МО

Акции Партнеры Другое

По запросу « » ничего не найдено

Нужна помощь? Посмотрите Частые вопросы

Mir Supreme

Продукты питания

Путешествия и отдых

Интернет, ТВ, связь

Бытовая техника

Автовладельцам

Красота и здоровье

Ювелирные изделия

Развлечения

Кафе и рестораны

Обучение и курсы

Для дома и сада

Одежда, обувь, аксессуары

Страхование

Частным лицам

- Доступ в бизнес-залы с Mir Pass

- Выдача наличных на кассе

- Премиальная карта Mir Supreme

- Карта жителя

- Всё о карте «Мир»

- О программе лояльности

Юридическим лицам

Москва и МО

8 800 100-54-64 Для звонков по России 5464 C мобильного бесплатно

8 800 100-54-64 Для звонков по России 5464 C мобильного бесплатно

Главная Пресс-центр

,»sections»:[,,,],»filter»:[]>

5 октября 2022, 11:32

Публикации в СМИ

5 октября 2022, 11:26

Публикации в СМИ

4 октября 2022, 11:24

Популярные материалы

Пресс-релизы

24 апреля 2023, 12:16

Пресс-релизы

3 апреля 2023, 11:09

Mir Pay – что это такое, как установить, как добавить карту, как пользоваться (оплачивать телефоном)

Пресс-релизы

31 марта 2023, 13:43

Пресс-релизы

30 марта 2023, 17:06

Пресс-релизы

28 марта 2023, 13:35

Пресс-релизы

20 марта 2023, 10:50

Для физических лиц

Для звонков по России

Звонок бесплатный

Для юридических лиц

Для звонков по России

- Правила Программы лояльности RU ENG

- Документы по акциям с Ростуризмом

- Политика обработки персональных данных

- Архив отмененных акций

- Правила специальных акций

- Частые вопросы

- О компании АО «НСПК»

- Курс валют платежной системы «Мир»

Укажите вашу роль:

Мы используем файлы cookie

Невозможно активировать акцию

Эта акция доступна только для держателей карт жителей соответствующего региона.

Подробнее о том, как получить или зарегистрировать карту можно узнать «здесь».

Акция до 25 лет

Вы не можете активировать акцию, так как ваш возраст не указан в личном кабинете

Акция до 25 лет

Ваш возраст не соответствует условиям акции. Выбирайте другие выгодные предложения в разделе «Акции»

Выберите регион

По Вашему запросу ничего не найдено. Возможно, Вы ввели название города. Попробуйте ввести название Вашего региона

Источник: mironline.ru

Mir Pay — оплата в одно касание

Покупки можно оплачивать в магазинах, принимающих бесконтактные платежи по картам «Мир».

Какие платежные системы поддерживаются Mir Pay?

Только карты «Мир».

Сколько стоит сервис Mir Pay для клиента?

Рассказываю, как совершать покупки при помощи бесконтактной оплаты Мир Пэй

Сервис предоставляется бесплатно.

Кто может пользоваться Mir Pay?

Доступно владельцам устройств на базе ОС Android (от версии 6.0 и выше) и поддерживающих технологию NFC.

Можно ли использовать Mir Pay, если отсутствует подключение к интернету?

При добавлении карты в Mir Pay устройство должно быть подключено к сети. В дальнейшем, при оплате покупок наличие интернета необязательно.

Начисляются ли бонусные рубли при оплате устройством через Mir Pay

Бонусные рубли начисляются, как при оплате обычной картой, в рамках программы лояльности «МАКС» для карт семейства Opencard.

Как защитить свои данные, если устройство было утеряно или украдено?

Реквизиты карты «Мир» не хранятся в смартфоне и не раскрываются при совершении платежей. Вместо номера карты используется цифровой код-токен — то есть, особым образом генерируемый код.

ПАО Банк «ФК Открытие». Генеральная лицензия Банка России № 2209 от 24.11.2014

Mir Pay — АО «НСПК», 115184, Москва, Большая Татарская, 11А

Источник: www.open.ru

Как работают мобильные кошельки на примере приложения «Mir Pay»

Как известно, в 2015 году мы запустили в эксплуатацию платежную систему «Мир», и карты «Мир» в России принимаются повсеместно. Это, конечно, очень здорово, но сейчас набирает популярность использование мобильных кошельков для оплаты покупок. Согласно статистике, в 2019 году 19% всех операций составляют платежи при помощи смартфона. В 2017 году их было всего 3%.

В 2018 году собственное платёжное приложение Mir Pay представила и платежная система «Мир». Mir Pay написан на Kotlin, может работать на телефонах с поддержкой NFC и операционной системой Android 6.0 и выше.

Меня зовут Богданов Валерий, я являюсь руководителем группы тестирования в команде мобильных платежей департамента информационных технологий НСПК, и я расскажу о том, как работают мобильные кошельки на примере нашего приложения Mir Pay.

Сначала рассмотрим, как работает оплата с использованием пластиковой карты. В классическом случае карта выдается держателю банком-эмитентом. При этом карта в защищенной области памяти хранит общий с эмитентом ключ MK-AC (Application Cryptogram Master Key).

Во время совершения оплаты (при online-операции) карта генерирует на основе MK-AC сессионный ключ SK-AC (Application Cryptogram Session Key) и на нем, с использованием данных карты и данных об операции, полученных с терминала, генерирует криптограмму ARQC (Authorization Request Cryptogram). В основе генерации криптограммы лежит алгоритм 3DES (Triple DES). В общем случае данные по операции поступают от карты к терминалу, далее на хост банка-эквайрера (т.е. обслуживающего торговую точку), затем к платежной системе и на самом последнем этапе к банку-эмитенту (т.е. выдавшему карту) для авторизации.

Эмитент проверяет криптограмму, сгенерировав ее сам на основе данных об операции, пришедших вместе с ARQC и сравнив ее со значением из полученных данных. Банк-эмитент может одобрить или отклонить операцию по результатам анализа карточных данных, криптограммы, установленных лимитов, оценки рисков, а также других параметров.

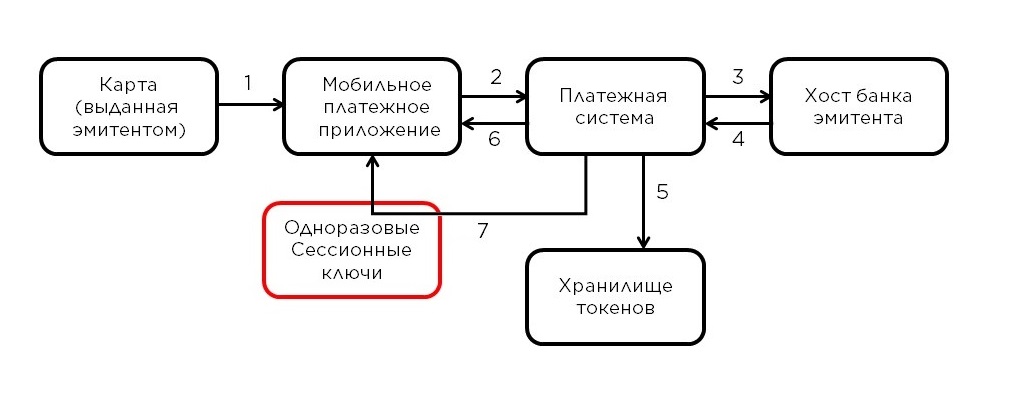

А теперь рассмотрим, чем отличается оплата с помощью мобильного кошелька. Здесь банк-эмитент ничего держателю кошелька не выдает (кроме карты, конечно, но она непосредственного участия в оплате не принимает), вместо этого держатель карты вносит ее данные в кошелек, и она в нем «появляется», точнее не она, а специальный токен-профайл, сгенерированный на базе этой карты. Уже сейчас понятно, что организовать оплату, как в классическом случае не получится, так как в телефоне отсутствуют карточные данные и ключ эмитента MK-AC – вместо них используется токен-профайл и его специальные ключи. Перед тем как разбираться с оплатой, давайте поймем, что происходит, когда карта «добавляется» в мобильный кошелек.

Держатель карты вводит данные в приложение (1), которое передает их в зашифрованном виде (об этом чуть позже) через хосты поставщика услуг мобильного кошелька (WSP — Wallet Service Provider) в платежную систему. В случае с Mir Pay поставщиком услуг кошелька является НСПК, поэтому данные сразу попадают в платежную систему (2).

Далее обработка происходит на платформе мобильных платежей (ПМП). ПМП расшифровывает данные, по номеру карты определяет, каким эмитентом она была выдана, и запрашивает у него подтверждение на возможность добавления карты в кошелек (3). В случае положительного ответа (4) для данной карты происходит процедура генерации токен-профайла (5) и отправка его на телефон (6).

Таким образом, вместо карточных данных на мобильном устройстве будет храниться токен-профайл, привязанный к данной карте и данному устройству. Отметим, что преобразование токен-профайла в исходные карточные данные вне платформы мобильных платежей невозможно. После сохранения токен-профайла на устройстве пользователя Mir Pay запрашивает у ПМП (7) пачку одноразовых ключей, которые будут использоваться приложением при совершении покупки в качестве сессионных ключей, аналогичных упомянутым выше SK-AC. Как видно из названия, одноразовый ключ не может быть применен более одного раза, поэтому в процессе использования приложение Mir Pay периодически подгружает из ПМП новые порции ключей. На этом добавление карты в приложение завершается.

Теперь рассмотрим, как изменился процесс оплаты по сравнению с оплатой по пластиковой карте.

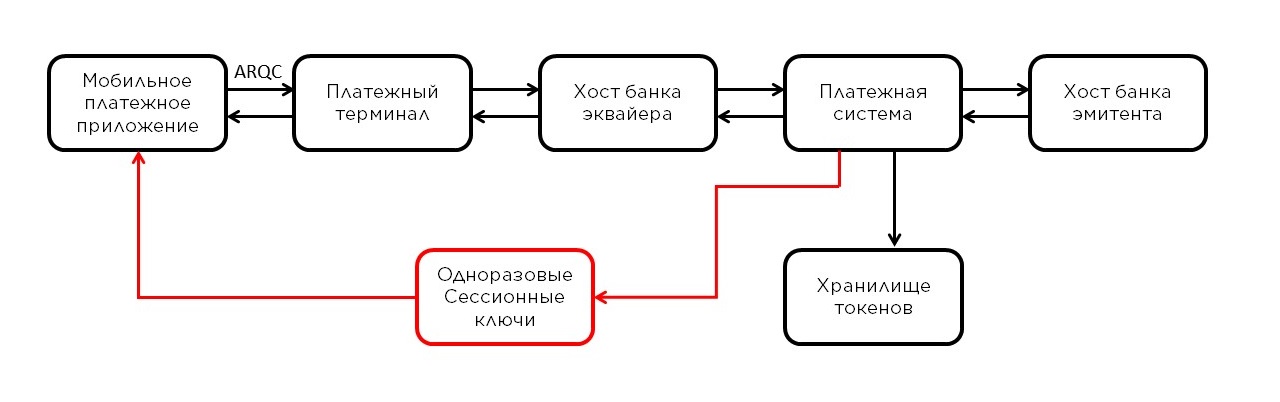

Первый этап почти такой же, только вместо данных карты используются данные токен-профайла, а криптограмма ARQC генерируется на одноразовом ключе, полученном от ПМП в качестве сессионного SK-AC. Еще одно отличие Mir Pay от пластиковых карт состоит в том, что при генерации криптограммы вместо 3DES используется более современный симметричный алгоритм блочного шифрования AES (Advanced Encryption Standard).

Далее, данные об операции так же проходят через терминал, хост банка-эквайрера и попадают в платежную систему. По номеру токена (из токен-профайла) платежная система определяет, что имеет дело не с обычной картой, а именно с токеном, и направляет операцию в ПМП для проверки криптограммы и так называемой детокенизации – превращения токена обратно в данные реальной карты. Да, криптограмма теперь проверяется не эмитентом, а ПМП, так как именно в недрах платформы генерируются те самые одноразовые ключи и токен-профайл. Далее операция с уже карточными данными направляются банку-эмитенту на авторизацию. На обратном пути – обратное преобразование.

В Mir Pay используется схема с одноразовыми ключами, но существует и другой подход – хранение одного ключа на устройстве. Такой подход требует наличия элемента безопасности на устройстве и некоторые кошельки могут его применять с учетом того, что на определенных устройствах такой элемент безопасности присутствует. В нашем случае, учитывая огромное многообразие телефонов с ОС Android это просто не достижимо. Данная специфика и объясняет выбранную схему.

Рассматривая процесс токенизации, описанный выше, можно заметить один тонкий момент: при оплате кошельком используются данные токен-профайла, однако при добавлении карты ее данные отправляются на хосты платежной системы, а эти данные являются строго конфиденциальными. Для защиты карточных данных в Mir Pay предусмотрена многоступенчатая система защиты. При запуске автоматически включается механизм контроля целостности приложения и проверки окружения, не допускающий использование подложного приложения, модифицированного посторонними лицами. В случае обнаружения существенного риска, приложение сообщает об этом пользователю и автоматически удаляет все хранимые токен-профайлы. Дополнительно результаты данных проверок анализируются еще и на стороне ПМП.

Для обмена конфиденциальными данными ПМП и Mir Pay генерируют ключевые пары и обмениваются публичными компонентами. В силу того, что мы не можем на 100% доверять встроенному хранилищу ключей, была разработана схема с хранением разных ключевых компонент в разных местах: как в ключевом хранилище, так и в оперативной памяти.

То есть для инициирования мошеннической операции необходимо, во-первых, извлечь криптограммы всех этих ключей, а во-вторых их нужно еще и расшифровать! Но это не так-то просто и не особо эффективно, поскольку для проведения операций используются строго одноразовые ключи. И только после того, как Mir Pay и ПМП обменялись публичными ключами, то есть фактически создали защищенный канал, допускается передача чувствительных данных, которые шифруются крипто-стойкими алгоритмами. По этому механизму на устройство пользователя доставляются и токен-профайл, и одноразовые ключи для проведения операций, и данные по уже совершенным операциям.

Как видно из этого описания, безопасность платежей на базе мобильных кошельков не только сохраняется на уровне пластиковых карт, а в некоторых случаях даже его превосходит! Приложение Mir Pay соответствует международным и отечественным требованиям к безопасности и позволяет держателям карт «Мир» использовать мобильный телефон для оплаты, не опасаясь утечки личных данных.

На текущий момент разработка Mir Pay продолжается – выпустив в сжатые сроки первые версии, мы уже внедряем новые разработки в приложение, не забывая улучшать то, что уже сделано.

Ряд моментов требует развития, — нужно учитывать вышедшие недавно и планируемые к выпуску модели смартфонов, лишенные гуглосервисов, — перейти на российские аналоги или разработать собственное решение.

- мир plat.form

- мобильный платеж

- мобильные кошельки

- токен

- Блог компании Мир Plat.Form (НСПК)

- Платежные системы

- Разработка мобильных приложений

- Processing

Источник: habr.com