Электронный кошелёк (e-Wallet) – это инструмент для оплаты товаров и услуг, способ хранения, движения денежных средств и обмена валюты в интернете.

Другими словами, это упрощённый и удобный аналог банковского счета. При этом электронные платежные системы (ЭПС) обеспечивают высокую надежность и безопасность аккаунтов. Зарегистрировать и работать с электронным кошельком можно через мобильное приложение или с помощью компьютера. Подходят они всем: от интернет-магазинов до пользователей криптовалют.

В нашей стране открывать и обслуживать электронные кошельки могут операторы электронных денежных средств (ЭДС), которые включены в реестр Банка России.

Для чего нужен онлайн кошелек

Веб кошелек, как и банковская карта, используется для расходных и приходных операций — оплату товаров/услуг, переводов, пополнений и т.д. Далее расскажу про его преимущества;

2. Вывод средств. В основном все системы, например, сервисы, имеют возможность вывода денег только через ЭК. При этом не приходится указывать номер карты, срок действия и секретный код, а значит мошенники не смогут получить доступ к счету;

Как создать электронный кошелек? Какой выбрать? ИНСТРУКЦИЯ ПО ШАГАМ

3. Удобство покупок. При покупках с помощью карты требуется много данных — номер карты, срок обслуживания и т.д. Для оплаты эл кошельком потребуется только пароль и мобильный телефон рядом;

4. Выпуск карты. Многие банки — операторы ЭДС выпускают за небольшую стоимость пластиковые карты с бесплатным обслуживанием. Можно выбрать её с необходимым сроком и нужными функциями — для покупок, снятия наличных, оплаты в кафе и т.д.;

5. Условия карт. Карта кошелька может быть выгоднее по условиям. Так, нередко операторы ЭДС предлагают скидки, бонусы и кешбэк. Поэтому можно сравнить эти предложения с программой лояльности Вашего банка. Возможно, в каких-то случаях вы получите больше преимуществ, пользуясь онлайн кошельком;

6. Постоянный доступ. Электронные системы не привязаны к определенной стране и ими можно пользоваться из любой точки мира;

7. Быстрое зачисление. Средства придут мгновенно, будь это вывод или перевод на другой ЭК, причем без разницы — будни это или выходные дни;

8. Безопасность. Гораздо безопаснее завести ЭК специально для расчётов в интернете и класть на него нужную сумму перед переводом. В таком случае не придётся указывать номер карты, срок действия и секретный код — и мошенники не смогут получить доступ к вашему банковскому счёту.

Какой онлайн кошелек лучше завести

В первую очередь нужно определить, для какой цели Вам нужен ЭК: ведение бизнеса или частное использование. В зависимости от цели определяются и критерии выбора.

Условия постоянно меняются, поэтому когда решите подключать услугу, заходите на официальные сайты и уточняйте нюансы. Ниже приведу основные критерии выбора эл кошелька.

Бизнесу:

- География. Система должна работать в странах/регионах, где проживают Ваши клиенты;

- Размер комиссии. Причем за каждую транзакцию, чтобы полностью рассчитать затраты на подключение системы;

- Вывод средств. Какие есть способы вывода, в какие банки;

- Технические условия. Какие есть особенности установки, нужно ли что-то дополнительно подключать;

- Условия подключения к сайту компании.

Физическому лицу:

Электронные кошельки для Фрилансеров в 2023

- Способы движения средств. Можно ли переводить средства из банков и других кошельков;

- Размер комиссии. За вывод средств, переводы и прочие операции;

- Оплата товаров/услуг. С какими торговыми площадками можно работать;

- Простота открытия кошелька. Какие личные данные нужны и как долго он подключается;

- Ограничения без верификации. Какие операции можно производить без подтверждения аккаунта;

- Поддержка нужной валюты. Для фрилансеров, например, если они принимают оплату в иностранной валюте.

Важно. Выжимайте из бизнеса максимум с помощью нашей методички формата “фишечная стратегия”. В ней самый сок из сотен тренингов и книг по маркетингу и продажам. А также концентрат успешных действий. По ссылке — скидка 50% в течение 4 часов, кликайте -> “200+ фишек маркетинга: от привлечения до удержания“

Виды электронных кошельков

Веб кошельки делятся на 2 типа: анонимные и неанонимные. Давайте рассмотрим каждый из них подробнее.

— Неанонимные

Здесь собраны оптимальные варианты, которые решат сразу многие проблемы. Все отличительные черты прописаны в таблице — карты, валюты, реферальные программы и т.д., поэтому Вы можете сравнить и выбрать оптимальный для себя.

| Кошелек | Комиссия | Выпуск карты (виртуальная, пластиковая) | Валюта |

| PAYEER | 0,5-5% | — Виртуальная; — Пластиковая |

Доллар, евро, рубль, криптовалюта |

| Сapitalist | 1,8-7% | — Виртуальная | Доллар, евро, рубль |

| АDVcash | 0,5-4,5% | — Виртуальная; — Пластиковая |

Доллар, евро, фунт стерлингов, рубль, гривна, цифровые валюты |

| Perfect Money | 0,5-3% | — Виртуальная; — Пластиковая |

Доллар, евро, Gold, Bitcoin |

| Qiwi | 0-2% | — Виртуальная; — Пластиковая |

Рубль |

| ЮMoney (Яндекс.Деньги) | 0,5-3% | — Виртуальная; — Пластиковая |

Рубль |

| ePаyments | 0,5-3% | Только пластиковая | Рубль, доллар, евро, криптовалюта |

| Wallet One | 4-5% | Только пластиковая | Мультивалютная |

| Skrill | 1,45-2% | — Виртуальная; — Пластиковая |

Доллар, евро и 40+ национальных валют и криптовалют |

— Анонимные

Опция, которую не предложит ни один банк: счет без идентификации. И если для Вас важно иметь анонимный ЭК, то смело выбирайте любой из перечня ниже.

Есть нюанс: если аккаунт в ЭПС не верифицирован, то будьте готовы к установлению ограничений. Вы не сможете отправлять с такого ЭК деньги людям и выводить их. Что касается пополнения анонимного кошелька — сами Вы можете сделать это с банковского счета или баланса мобильного телефона. Но другим людям пополнять Ваш ЭК запрещено — средства могут перечислить только компания или ИП.

| Кошелек | Комиссия | Ограничения без верификации |

| PAYEER | 0,5-5% | — Операции с картой Payeer Mastercard не более 400$; — Вывод средств не более 1000 $ или 1000 € за всё время; — Лимит пополнений не более 2500$; — Не работает SWIFT; — Нельзя пополнять счет с карт VISA. |

| АDVcash | 0,5-3% | — Нельзя выпустить карту; — Нет SWIFT и SEPA; — Лимиты: на пополнение 1000$ в день и 2500 $ в месяц); на вывод средств 500$ в день и до 2500 $ в месяц); на перевод другим пользователям не более 3000$ в месяц. |

| Perfect Money | 0,5-2% | — Нет доступа к SWIFT; — Более высокие комиссии за операции. |

| ЮMoney (Яндекс.Деньги) | 0,5-3% | — Только рублёвый счёт; — Платежи до 15 000₽ за раз; — Нельзя пополнить наличными и снять их. |

| ePаyments | 0,5-3% | Недоступен SWIFT |

Что еще нужно знать

Как Вы уже поняли, электронный кошелек заводится исходя из потребностей владельца. После того, как Вы определились с типом онлайн кошелька, остается выбрать подходящий. Для этого обратите внимание на следующие пункты:

- Условия вывода. Здесь могут быть существенные различия в комиссиях, суммах вывода. Выбирайте тот, где лимиты и размер комиссии будут соответствовать Вашим запросам и не будут «бить» по бюджету;

- Варианты пополнения. Например, Вы хотите пополнять ЭК с баланса мобильного телефона. Для этого нужно выбрать и создать его с такой возможностью, но обязательно проверить размер комиссии, он может значительно отличаться у разных систем;

- Популярность платежной системы. Причём и в Вашей стране, и за рубежом. Если Вы планируете работать с заказчиками или партнерами из Европы, то лучше выбирать систему PayPal — с ней там многие работают;

- Личные данные. Веб кошельки в основном довольно просто открыть, но и здесь есть разница: где-то достаточно номера телефона(можете воспользоваться виртуальным номером), а где-то нужно указывать паспортные данные или данные компании;

- Возможности применения. Если Вы хотите использовать ЭК как один универсальный способ оплаты за товары и услуги, то лучше выбирать тот, с помощью которого можно совершать покупки на разных торговых интернет-площадках, рассчитываться в магазине, оплачивать коммунальные платежи и налоги;

- Наличие/отсутствие регулятора. Так, например, электронный кошелек Юmoney полностью регулируется государством. Так что если это Вас напрягает — проходите мимо.

- Недостатки. Электронные деньги не защищены системой страхования вкладов, на сумму баланса электронного кошелька не начисляются проценты, оператор ЭДС не даёт клиенту электронные деньги в кредит, также с электронного кошелька могут украсть деньги мошенники.

Продвигаешь свой бренд/ товар/ услугу в соцсетях? Тогда без помощи тебе не обойтись! Babama — это безопасная накрутка, живые исполнители и легкое использование. Тестируй сервис с промокодом «Welcome10», который дает скидку 10%

Как защититься от мошенников

К сожалению, даже до электронного кошелька могут добраться недобросовестные люди и заполучить ваши деньги. Ниже расскажу как можно обезопасить себя.

- Проверяйте ссылки. Не переходите по подозрительным ссылкам на сайтах, в соцсетях и в личных сообщениях. Проверяйте URL-адрес при посещении веб-страницы, на которой Вам нужно ввести личные данные. URL-адрес не должен состоять из случайного набора букв и цифр и выглядеть подозрительно;

- Берегите личные данные. Никогда не вводите персональные данные во всплывающих окнах на неизвестных сайтах;

- Шифрование. Используйте зашифрованное соединение, когда вам нужно вводить конфиденциальные данные. При безопасном соединении URL-адрес начинается с букв «https». А лучше вообще пользуйтесь VPN;

- Личное устройство и интернет. Пользуйтесь своим личным компьютером и защищённым подключением к интернету. Используйте сетевой экран на основе приложений и программного обеспечения;

- Отдельная карта для покупок. Заведите карту, которой вы будете пользоваться только для оплаты покупок в интернет-магазинах;

- Отзывы. Перед совершением покупок в интернете почитайте отзывы других людей об их опыте покупок на конкретном сайте. Избегайте покупок на сайтах, зарегистрированных на бесплатных хостингах;

- Уязвимости. Обновляйте операционную систему и приложения для устранения их уязвимостей. Используйте антивирусные программы;

На правах рекламы

КОРОТКО О ГЛАВНОМ

Электронный кошелёк — крайне удобный инструмент. Он используется для самых разнообразных операций: оплаты услуг, перевода средств между разными счетами, обмена валюты, оформления кредитов при относительно небольшой комиссии, а также для хранения денег в электронной форме.

Пополнить ЭК можно следующими способами: с банковской карты, с баланса мобильного телефона, наличными, через онлайн-, мобильный банк или систему быстрых платежей, с другого ЭК. Перед пополнением всегда уточняйте размер комиссии: она может быть от 0 до 10 % от суммы перевода.

При нарушении условий использования кошелька оператор ЭДС может приостановить действие его использования или вовсе закрыть. Также электронные деньги на неанонимном кошельке могут арестовать и списать судебные приставы в счет погашения долгов.

Интернет кошельков очень много. Вы обязательно найдёте свой, даже если занимаетесь криптовалютой. Конечно, бизнес и обычные пользователи преследуют разные цели в использовании электронных кошельков, но по своей сути все они обладают одинаковыми возможностями за исключением отдельных опций.

Нашли ошибку в тексте? Выделите фрагмент и нажмите ctrl+enter

Источник: in-scale.ru

Что такое электронный кошелек

Получи нашу книгу «Контент-маркетинг в социальных сетях: Как засесть в голову подписчиков и влюбить их в свой бренд».

Подпишись на рассылку и получи книгу в подарок!

Электронный кошелек — это специальный сервис для работы с цифровыми деньгами.

Приведем пример. Сегодня почти у каждого есть банковская карточка. На ней хранятся деньги. Картой можно расплачиваться в магазинах, в интернете, в любой момент в банкомате можно снять наличные.

Электронный кошелек — это аналог банковской карты. Такой валютой вы не сможете расплатиться в супермаркете, но в интернете большинство магазинов принимают и такой способ оплаты.

Для чего нужен электронный кошелек

- Для защиты банковской карточки. Чтобы не вводить данные своей карточки на различных интернет-ресурсах, можно пополнить кошелек и осуществлять все операции с его помощью. Так вы защищаете свою карточку от интернет-мошенников.

- Для удобства оплаты в интернете. Чтобы оплатить покупку или заказ банковской картой, нужно заполнить все поля платежной формы. Если пользователь не помнит наизусть номер, CVV код и срок действия, а под рукой карты не оказалось, совершить оплату не получится. Для использования электронного кошелька достаточно ввести его номер.

- Для удобной работы в глобальной сети. Оплата труда электронными деньгами является оптимальным решением для фрилансеров. Заказчикам намного удобнее скинуть средства на кошелек, чем делать банковский перевод. И опять же таки это безопаснее.

- Для оперативного выполнения операций. Банковские переводы могут занимать от нескольких часов до нескольких рабочих дней. Операции с электронными денежными средствами выполняются в считанные минуты.

Как завести электронный кошелек

Необходимо зарегистрироваться в одной из платежных систем, создать в ней свой кошелек. Для этого нужно указать персональные и паспортные данные. Для удобства можно привязать кошелек к телефонному номеру: при выполнении каждой операции будет приходить СМС-сообщение с кодом подтверждения.

Пользователей часто интересует вопрос, как пользоваться электронным кошельком. Сначала нужно пополнить счет кошелька. Далее функционал весьма прост, каждая платежная система предоставляет круглосуточную техническую поддержку и консультирует относительно той или иной опции.

Как пополнить электронный кошелек

Способ пополнения зависит от выбранного сервиса. Самые распространенные методы:

- Покупка карточки предоплаты.

- Перевод с мобильного телефона.

- Пополнение через специальные платежные терминалы или банкомат.

- Через банковский перевод.

- Через мобильный интернет-банкинг.

За выполнение различных операций взимается комиссия. Тарифы определяются платежными системами. Обслуживание бесплатное.

Чтобы выбрать наиболее подходящего «помощника», оцените плюсы и минусы различных платежных систем.

Лучшие электронные кошельки для вывода денег

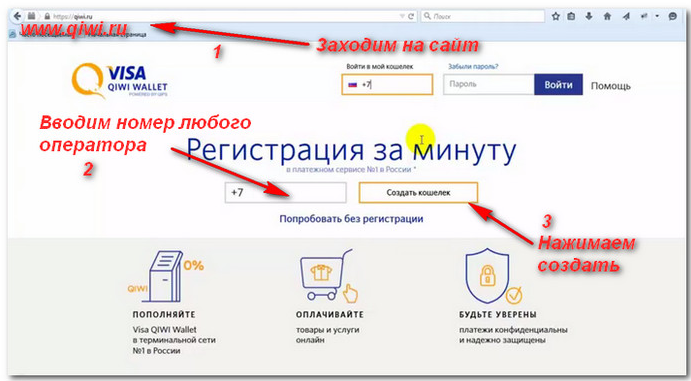

Qiwi

Система QIWI появилась в 2007 году, она предлагает пользователям простой в использовании QIWI Wallet. Работать можно через компьютер, смартфон или другой гаджет, а также через платежные терминалы (наверняка, вы слышали о Киви терминалах).

Привязка к телефонному номеру является обязательным условием при регистрации QIWI Wallet. Это позволяет сделать правление средствами проще.

- Можно заказать выпуск карты с привязкой к счету кошелька для проведения оплаты как обычной банковской карточкой.

- Можно работать по четырем валютам: рубль, евро, доллар и тенге.

- Комиссия не превышает 2% за любые операции.

- Можно оплачивать широкий спектр услуг и товаров.

- Удобно пополнять.

ЯндексДеньги

Это система от известного поисковика Яндекс, которая стартовала в 2002 году. Работать можно через мобильное приложение/официальный сайт с компьютера или гаджета. Пополнять счет можно всеми вышеперечисленными методами. Для вывода из кошелька предусмотрены следующие способы:

- Перевод на карточку «ЯндексДеньги» бесплатный. Далее она применяется для снятия наличных через банкоматы или оплаты покупок

- Перевод на банковский счет или карточку.

- Перевод с помощью специальных систем денежных переводов.

Система обслуживает только рублевые операции.

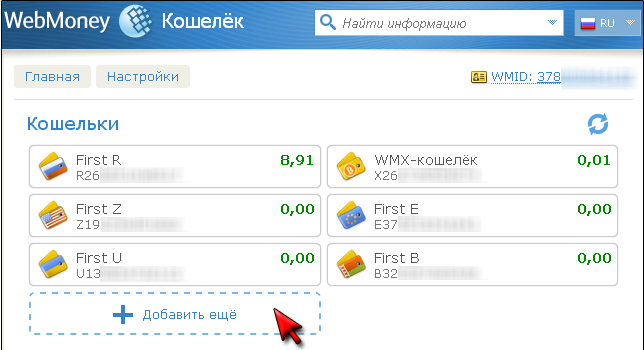

WebMoney

Функционирует с 1998 года. Все операции здесь производятся в виртуальной валюте: WMR – рос. рубль, WMZ — доллар США. Основные преимущества:

- Можно работать сразу с несколькими мировыми валютами.

- Упрощенная система идентификации.

- Широкий выбор дополнительных сервисов, например, кредитный или долговой сервис.

- Функционирование нескольких аттестатов, каждый из которых предоставляет свой набор возможностей и функций.

Выбор сервиса кошелька зависит от ваших целей и задач. Если вы постоянно живете в России и не работаете с другими валютами — выбирайте ЯндексДеньги, если работаете фрилансером — оптимальный вариант WebMoney, а для интернет-покупок лучше QIWI Wallet.

Рассказать о статье:

Продвижение Вашего бизнеса через YouTube

– Привлекаем подписчиков.

– Раскручиваем ролики.

– Никаких ботов, только официальная реклама.

Источник: semantica.in

Электронные кошельки: что это, как выбрать и как пользоваться

Для денежных переводов через интернет предусмотрена система электронных платежей. В отличие от стандартных банковских операций, такие транзакции не контролируются финансовыми организациями. Для хранения денег используются специальные ячейки – идентифицированные электронные кошельки.

Электронный кошелек – что это?

Электронный кошелек – программа, предназначенная для хранения электронных денег и проведения финансовых операций в интернете. Это аналог банковского счета, разница в том, что для расчета используются не бумажные купюры.

У каждого клиента есть собственный кошелек с идентификатором. На нем хранятся финансы для дальнейшего распоряжения пользователем. Механизм аналогичный принципу работы пластиковых банковских карт.

Справка! Открыть счет в электронных платежных системах (ЭПС) можно в любой валюте. В профиле можно создавать отдельные счета для разных денежных единиц. Конвертация между ними проходит по курсу банка.

Электронные деньги – валюта, которую можно использовать только в интернете. Но ее можно обменять на реальные деньги после вывода на карту или банковский счет.

Функции электронных кошельков

Бизнес и торговля в интернете осуществляются с использованием электронных платежей. Электронные кошельки предназначены не только для покупок на онлайн-площадках или оплаты услуг. Они позволяют заработать деньги и вывести их через банковские карты. В ЭПС есть функция ввода и вывода денег. Она предназначена для пополнения кошелька или перевода электронных сумм в реальные.

Электронный кошелек используется для ряда финансовых операций.

- Оплата работы фрилансерам или удаленным сотрудникам.

- Заработок на переводе средств с одной платежной системы на другую (например, с «Яндекс.Деньги» на «Вебмани»).

- Заработок на рекламном контенте – на указанный номер кошелька будут приходить средства после просмотра промопредложений.

- Покупка товаров и оплата услуг через интернет.

- Пополнение счета мобильного телефона.

Электронные деньги удобно использовать как для оплаты, так и для приема платежей. Продавцам не нужно высылать свои данные покупателям и просить от них данные банковских карт.

Оформите займ на QIWI кошелек!

Воспользуйтесь нашей системой подбора займов на карту с бесплатной проверкой кредитного рейтинга !

Источник: finanso.com