При выдаче кредита почти все банки предлагают своим клиентам оформить страховку. Хотя эта процедура не обязательная, но многие кредитные учреждения навязывают ее заемщикам. Как оформляется страховка в банке Хоум Кредит, можно ли ее вернуть и как это сделать, читайте в статье.

Банк Хоум Кредит. Страхование кредита

Банк Хоум Кредит. Страхование кредита

Банк Хоум Кредит предлагает на выбор заемщиков несколько программ страхования. Это:

- Актив-плюс.

- Комбо.

- Страхование имущества.

- Страхование приобретаемого товара.

- Страхование банковских карт.

- Страхование членов семьи заемщика и его самого от несчастных случаев.

Страховка не является обязательной, и отказ от нее не влечет за собой отказ в выдаче кредита. Тем заемщикам, которые желают застраховаться, достаточно сообщить о своем решении кредитному менеджеру. Сумма страховки зависит от выбора вида страхования и желания заемщика. С банком Хоум Кредит сотрудничают четыре страховые компании:

Как отключить финансовую защиту в Хоум Кредит Банке

- Хоум Кредит страхование.

- Ренессанс Жизнь.

- ООО ППФ Страхование жизни.

- Региональная страховая компания.

Прежде, чем подписывать договор страхования, необходимо ознакомиться с перечнем страховых случаев, которые входят в выбранную программу страхования. При их наступлении заемщик вправе потребовать незамедлительную выплату причитающейся ему суммы страховки. Данные средства идут на погашение кредитного долга.

Страховая компания Хоум Кредит. Спектр услуг

Страховая компания Хоум Кредит. Спектр услуг

Компания «Хоум Кредит Страхование» работает на российском рынке 15 лет. Лицензия оформлена на 12 видов страхования. Основные из них это:

- Страхование финансовых рисков.

- Страхование жизни и здоровья.

- Страхование имущества.

- Мед.страхование.

- Страхование гражданской ответственности.

- Страхование при потере работы (с 2009 года).

- Страхование от несчастных случаев (как заемщиков, так и членов их семей).

- Страхование товара, оформленного в кредит.

- Страхование средств на банковских картах.

Ознакомиться с услугами компании можно не только в ее офисах, но и в филиалах банка Хоум Кредит. Перед подписанием договора страхования кредитный менеджер должен проинформировать заемщика о тарифах на данную услугу.

Страховка оплачивается заемщиком одновременно с погашением платежей по кредиту. Она приплюсовывается к сумме кредита в момент его получения. При наступлении страхового случая деньги выплачиваются страхователю в течение двух недель.

Для получения страховой суммы необходимо написать заявление установленного образца. К нему прилагаются документы, подтверждающие факт страхового случая, и размер ущерба, если таковой имел место. Документы необходимо выслать заказным письмом по почте на адрес: 125040, г. Москва, а.я 39, ул. Правды, д. 8, корп. 1.

Хоум Кредит: страхование жизни

Хоум Кредит: страхование жизни

Страхование жизни заемщика является гарантией погашения кредита в случае его смерти. С одной стороны банк вправе позаботиться о возврате собственных средств при возникновении непредвиденных ситуаций. Данная услуга не противоречит указаниям Банка России, которые предусматривают минимизацию рисков финансовых организаций при выдаче кредитов.

Центробанк также допускает включение в кредитный договор пункта о страховании жизни заемщика. Подписывая его, клиент должен ознакомиться со всеми пунктами, и впоследствии не предъявлять претензий кредитной организации.

С другой стороны такая страховка может достигать до 30-40% от суммы кредита. Это очень не выгодно заемщику. Если в кредитном договоре нет пункта о страховке, то заемщик вправе отказаться ее оформлять без объяснения причин.

Часто кредитные менеджеры настаивают на оформлении страхования жизни, ссылаясь на переход долга близким родственникам умершего должника. Но автоматический переход кредитных обязательств на супруга или супругу умершего заемщика возможен только при нотариальном оформлении его наследства. Если же у заемщика нет никакого имущества, оформленного лично на него, то и о наследовании долгов не может идти речь.

Страхование жизни и здоровья – это самостоятельная сделка, не имеющая отношение к выдаче кредита. Оформляя страховку, заемщик подписывает отдельный договор страхования. Согласно законодательству, сделка может быть расторгнута по желанию одной из сторон.

Если навязанная страховка все же была оформлена, то расторгнуть договор лучше в кратчайшие сроки. При этом почти вся сумма страховки может быть направлена на погашение основного долга по кредиту.

Страховка от потери работы Хоум Кредит банка

В период нестабильности экономики банки, стараясь снизить риски не возврата кредитов, предлагают своим заемщикам оформить самую дорогую страховку от потери работы. В банке Хоум Кредит большинство клиентов даже не информируются о заключении такого договора. Подписывая многочисленные документы при оформлении кредита, многие даже не понимают, что берут на себя обязательства еще на несколько тысяч рублей дополнительно.

Например, при оформлении кредита на 80 тыс. р. страховка может составлять до 30 тыс. р. Получая на руки 80 тыс. р. наличными, заемщик автоматически берет на себя кредитные обязательства на 110 тыс. р. В отличие от заемщика, оформление страховки выгодно менеджеру. За каждый договор страхования он получает дополнительную прибавку к зарплате.

Отказаться от страховки можно до наступления первого платежа по кредиту, написав заявление в страховую компанию. Если время ушло, то страхователь (заемщик) может обратиться с иском в суд о расторжении договора страхования. В качестве причины может быть указано отсутствие предпосылок для возникновения страхового случая.

Страховка по кредитной карте Хоум Кредит

Для защиты денежных средств на карточных счетах предусмотрена программа «Страхование банковских карт». Она позволяет сохранить сбережения на карте в следующих страховых случаях:

- Незаконное списание денег с карты в результате мошенничества.

- Кража или иная утрата средств, снятых с карты в банкомате или терминале.

При оформлении договора карточного счета клиенту предлагается заключить договор страхования. На руки ему выдается полис «Защита карты». Если после получения карты клиент не воспользовался деньгами, то страховка не будет работать. Если же деньги были сняты или списаны с карточного счета безналично, то страховка будет действовать до тех пор, пока задолженность не погасится.

При наступлении страхового случая держатель карты может в любое время суток связаться по телефону, указанному в страховке, с менеджером. Документы, подтверждающие незаконное списание средств с карты, и заявление направляются заказным письмом в адрес центрального офиса страховой компании, указанный выше.

Как в Хоум Кредит получить страховку

Страховка дает уверенность ее обладателю, что при наступлении непредвиденных жизненных обстоятельств бремя кредита не ляжет на плечи заемщика и его семьи. В банке Хоум Кредит размер страховки составляет 110% от суммы задолженности по кредиту. Чтобы получить эти выплаты, необходимо в течение месяца со дня наступления страхового случая обратиться в страховую компанию лично или выслать все необходимые документы по почте. Копии документов должны быть заверены нотариально.

После получения документов страховщик проверяет их достоверность и законность в течение 10 дней. Если все в порядке, клиент получает страховку путем перечисления средств на счет страхователя. Спорные вопросы по страховкам решаются в суде.

Можно ли отказаться от страховки Хоум Кредит

Процедура страхования банковских продуктов не обязательна. Однако в банке Хоум Кредит от добровольной страховки отказаться практически невозможно. Кредитные менеджеры используют разные методы продажи страховок заемщикам. Чаще всего клиенты банка недостаточно информированы о возможности отказа от страхования кредита или банковской карты.

В случае нежелания клиента заключать договор страхования, кредитный менеджер может негласно повлиять на принятие банком решения о выдаче кредита. Достаточно в определенном поле заявки написать «клиент нервничает, а, следовательно, не благонадежен».

Если потенциальный заемщик твердо решил, что страховка ему не нужна, то достаточно сообщить об этом кредитному менеджеру. Заставить страховаться насильно никто не может.

Хоум Кредит: как отказаться от страховки, если без нее не выдают кредит

В случае спорных ситуаций с оформлением страховки по кредиту клиент может направить жалобу на кредитного менеджера в головной или территориальный офис банка. При этом обязательно необходимо зарегистрировать жалобу в филиале банка путем проставления отметки работника банка о получении.

Если жалоба отправляется по почте, то сохранять квитанцию об отправке заказного письма нужно до конца разбирательства. Кроме этого, можно отправить письмо с уведомлением о вручении. Банк должен ответить на жалобу письменно.

Возврат страховки по кредиту Хоум Кредит

Чем быстрее заемщик решит избавиться от навязанной страховки, тем больше шансов не переплачивать по кредиту.

- Первое, что нужно сделать – это позвонить в страховую компанию по телефону, указанному в полисе. В телефонном разговоре необходимо сообщить о желании расторгнуть договор страхования по причине его ненужности. Представитель страховщика должен сообщить, какие документы и куда необходимо предоставить для расторжения договора.

- Пакет документов можно выслать на электронный адрес страховой компании. Каждую копию документа нужно заверить словами «копия верна», поставить дату и подпись заемщика. Сканы копий выслать.

- Написать заявление в произвольной форме с требованием прекратить действие страхового договора по причине отсутствия надобности в нем.

- В заявлении указать реквизиты счета для перечисления суммы страховки. Чаще всего указывается кредитный счет. В течение 10 дней заявление должно быть рассмотрено, и деньги перечислены по назначению.

- Продублировать информацию можно, выслав копии документов и заявление на бумажном носителе заказным письмом.

В случае отказа от возврата суммы страховки можно обратиться в суд с иском на страховую компанию или банк. Если в договоре страхования прописан пункт о не возврате страховой премии при досрочном расторжении договора страхования, то вернуть деньги будет проблематично.

Как вернуть страховку Хоум Кредит. Образец претензии

Претензия на возврат страховки пишется в произвольной форме. Обязательно указывается следующая информация:

- Дата заключения кредитного договора и его номер.

- Дата заключения договора страхования и его номер.

- Сумма страховой премии.

- Ссылка на ст.48 ГК РФ (договор страхования является отдельной услугой, он не может быть обусловлен выдачей кредита).

- Ссылка на ст.927 ГК РФ (страховка может быть обязательной только в отдельных случаях, предусмотренных законодательством – получение кредита не является таковым).

- Просьба в течение 10-дневного срока вернуть сумму страховой премии на указанный заемщиком счет.

- Дата и подпись заемщика.

Примерный образец претензии приведен ниже.

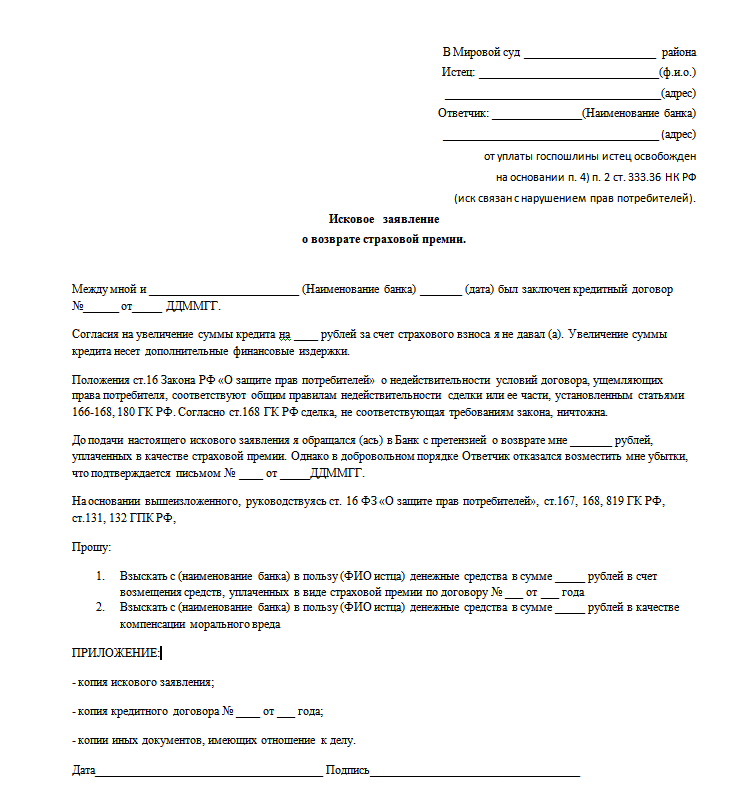

Исковое заявлении о взыскании страховки Хоум Кредит

Если в течение 10 дней банк не ответил на претензию по возврату страховой премии или ответил отказом, то необходимо подать иск в суд. Перед оформлением иска лучше проконсультироваться с юристом. В данных делах очень много «подводных камней», которые не известны людям без юридического образования. Самым лучшим вариантом будет заключение договора с юридической службой по представлению интересов клиента в суде.

Образец искового заявления:

Хоум Кредит отзывы. Страховка нужна или нет

- Потребительское кредитование. Большинство заемщиков склоняются к тому, что страховка в этом случае – это пустая трата денег. Срок кредитования, как правило, небольшой, страховые случаи редки. Кроме этого, риски банков по невозврату платежей уже заложены в процентные ставки. Страховая премия позволяет нажиться только страховщикам.

- Автокредиты. Заемщики более охотно идут на подписание договора страхования. В данном виде кредитования залогом выступает автомобиль, поэтому его сохранность очень важна. Страховые случаи на дороге происходят часто.

- Ипотека. Недвижимость, приобретенная в кредит, является залогом его возврата. Страхование недвижимости в обязательном порядке предусмотрено законодательством (ст. 343 ГК РФ). Отказаться от страховки невозможно.

- При подписании договора страхования у заемщика нет свободы выбора страховой компании. Иногда при оформлении одного кредита заключаются несколько договоров страхования на разные страховые случаи. Страховка может составлять в совокупности 30% и более от суммы кредита.

Советы заемщикам

- Нужно внимательно читать документы по кредиту перед подписанием.

- Отказ от страховки не влияет на принятие банком решения о выдаче кредита.

- При отказе от страховки банк может увеличить процент по кредиту.

Подробная информация о банке: Хоум Кредит Банк.

- Кредит на свадьбу. Как взять кредит на свадьбу?

- Как лучше взять кредит?

- Кредит на образование. Как получить кредит будущему студенту?

- Как банк проверяет заемщика? Что такое банковская проверка на кредит?

- Дают ли инвалидам кредит? Как взять кредит инвалиду?

Источник: cbkg.ru

Как отказаться от страховки в Хоум Кредит Банке: 3 простых способа

В последнее время, процедура по оформлению кредита в российских банках включает в себя требование, связанное с обязательным наличием страхового полиса у заемщика. В принципе, как таковая, страховка не является обязательной, более того, согласно действующему законодательству, от неё можно отказаться, правда, это может послужить причиной отрицательного ответа кредитора относительно заявки по получению займа.

Юристы и «борцы со справедливостью» нашли способ получить кредит и, при этом не переплачивать лишние деньги за страховку. В данном материале читатели смогут ознакомиться с информацией о том, как оформить отказ от страховки в Хоум Кредит Банке.

Зачем нужна страховка

С одной стороны, оформление полиса – это вполне разумное действие со стороны заемщика, ведь в случае получения травмы или нежданной болезни, долговое обязательство перед банком может быть погашено страховой компанией. С другой стороны, для граждан, уверенных в своем финансовом положении и «светлом» будущем, оформление полиса – это переплата денег.

Как бы там ни было, исключительно для общего понимания данного вопроса, к вниманию читателей, самые популярные страховые программы, которыми Хоум Кредит банк предлагает воспользоваться своим заемщикам:

- Страхование от несчастных случаев (ДТП, бытовые и производственные травмы);

- Страхование жизни (смерть заемщика);

- Страхование от потери трудоустройства (увольнение в связи с сокращением штата).

Как отказаться

Каждому потенциальному должнику, еще перед посещением банковского учреждения необходимо знать о том, как себя вести в моменты, когда сотрудник финансовой структуры по работе с физическими лицами предложит оформить якобы обязательную страховку.

Далее будет детально изложены «схемы» действий, предпринять которые должен каждый гражданин, желающий отказаться от страховки после получения кредита в Хоум Кредит Банке.

На стадии заполнения анкеты

Говоря о том, как оформить займы в Хоум Кредите и как отказаться от страховки еще на стадии оформления анкеты, стоит отметить, что для реализации цели, необходимо лишь сказать кредитному менеджеру про свое нежелание оформлять полис.

Единственное, к чему должен быть готовым должник, так это к негативному решению кредитора относительно заявки на выдачу долга, так как банки, зачастую, не желают рисковать, сотрудничая с незастрахованными клиентами.

После получения кредита

Процесс по возврату денежных средств сразу после выдачи «на руки» кредита очень прост, более того, он является очень легким в реализации. Так, все что нужно сделать заемщику, это составить соответствующие заявление и отнести (отправить) его в офис СК, правда, сделать это нужно не позже, чем через 5 дней с момента получения займа. Этот 5-дневный период называется «периодом охлаждения», он дан гражданам для того, чтобы еще раз подумать, а нужна ли им эта страховка вовсе:

- Написать заявление в свободной форме с просьбой вернуть денежные средства, ранее уплаченные за оформление полиса. В заявлении необходимо будет указать:

- дату заключения договора с СК;

- номер договора, заключенного с СК.

- Вместе с заявлением, необходимо предоставить в обязательном порядке следующий спектр документов:

- копию паспорта гражданина РФ;

- идентификационный налоговый номер;

- копию страхового договора;

- копию договора с кредитором о выданном ранее займе.

Вышеуказанный набор документов необходимо доставить в офис СК (страховой компании) в течении 5-ти дней, сделать это, кстати, можно двумя способами:

- Лично посетить офис и отдать заявление сотруднику СК;

- Отправить «Почтой России» (заказным письмом).

По истечении 14 дней

Говоря на тему, как же все-таки вернуть обратно деньги, переведенные на счет страховой компании в счет оплаты полиса, нельзя не упомянуть об ошибках, которые часто допускают заемщики. Некая ошибка заключается в сроках. Так, даже специалисты утверждают, что чаще всего, должники начинают сожалеть об оформлении страховки лишь через 2–3 недели после заключения договора. Но, к сожалению, уже по истечении 14 дней, деньги вернуть практически невозможно.

Согласно практике, почти в 95% случаев, на поданное заявление о возврате денег даже в течении 14 дней, СК чаще всего отвечает отказом, причем, по их мнению, вполне обоснованным.

Единственный выход – это подача иска в суд, который влечет за собой обязательное наличие профессионального юриста, услуги которого навряд-ли будут дешевыми. Но, даже сумев отыскать хорошего юриста, стопроцентной гарантии того, что суд будет выигран, как таковой и нет.

Процесс возврата

Для того чтобы вернуть обратно потраченные «на ветер» денежные средства, необходимо строго соблюдать инструкции и советы.

Не менее важным остается вопрос, касающийся правильного составления заявления. Так, сотрудники страховой компании могут «придраться» к любой опечатке в заявлении, которая, собственно говоря, может послужить поводом для отказа. Ну, а времени, чтобы переписать, естественно уже не будет.

В принципе, процесс возврата, довольно быстрый и простой, при условии, что человек выполнил все вышеупомянутые рекомендации:

- Подача заявление;

- Ожидание ответа от СК, который должен поступить не позже, чем через 10 дней;

- Получение обратно денежных средств, которые переведут на счет (карту) заемщика в Хоум Кредит Банке.

Оформление заявление

Заявление должно быть написано согласно образцу (его можно заполнить в онлайн-режиме, а потом скачать), ну, или в свободной форме, главное, чтобы оно в себя включало такие данные:

- Дату оформления полиса и его номер;

- ФИО заемщика;

- Расчетный счет или номер карты, на которую необходимо вернуть деньги;

- Паспортные данные и идентификационный код;

- Дату составления заявление;

- Подпись должника.

Источник: finproekt24.ru

«Финансовая защита Лайт» банка Хоум Кредит — как отказаться от страховки?

Быть уверенным в том, что у вас не возникнут сложности с возвратом денежных средств банку, связанные с непредвиденными жизненными ситуациями, помогает услуга Финансовая защита Хоум Кредит.

Это программа, разработанная сотрудниками компании специально для клиентов, которые попали в тяжелые ситуации, из-за которых потеряли возможность погашать кредит.

Финансовая защита Хоум Кредит — что это такое?

Никто не может заранее предугадать, что готовит будущее. Жизнь может резко поменяться, поставив человека в крайне затруднительное положение. Именно для таких непредвиденных ситуаций была разработанная банком Хоум Кредит услуга финансовой защиты.

Она дает клиентам возможность выполнить обязательства перед компанией, на более удобных для них условиях.

Финзащита может быть предоставлена людям, которые заключили с банком договор на получение потребительского кредита. Использовать ее можно, если:

- К договору не подключена другая программа.

- У договора не наступил последний кредитный период.

- К договору не подключены иные страховки.

Клиент сам принимает решение, необходима ли ему финансовая защита. Если он решается подключить программу, то ему необходимо обратиться с соответствующим заявлением в банк.

Виды программ Финансовой защиты банка

Компания разработала несколько видов программы. Они имеют значительные отличия. Чтобы понять, какая из них необходима именно вам, необходимо ознакомиться с условиями каждой.

Первая программа получила название «Финансовая защита». Ее условия следующие:

| За счет собственных средств, в дополнение к обязательному ежемесячному платежу в офисе банка (БО) или на административном пункте (АП). | При заключении договора или во время его действия | В процентный период после подключения услуги. | 1. Уменьшает размер обязательного платежа, увеличивая срок выплаты. 2. Дает возможность пропустить платеж. 3. Включает кредитные каникулы. 4. Отказ от взыскания задолженности. |

| За счет Кредита в БО или на АП | При заключении договора | До погашения займа |

Программа «Финансовая защита Лайт» предлагает такие же условия работы, как и первый вид. Ее отличие в том, что она не имеет опции «Кредитные каникулы».

Также банк Хоум Кредит предлагает воспользоваться программой «Финансовая защита Партнерская». Ее условия следующие:

| За счет кредита на АП | Во время заключения договора | До момента погашения кредита | 1. Уменьшает размер обязательного платежа, увеличивая срок выплаты. 2. Дает возможность пропустить платеж. 3. Включает кредитные каникулы. 4. Отказ от взыскания задолженности. |

Также она имеет упрощенную версию. Она называется «Финансовая защита Партнерская Лайт». Подключить такие виды защиты можно только при оформлении кредита в магазинах. Такие точки есть в торговых точках « М.Видео» или «Эльдорадо».

Сколько стоит Финансовая защита в Хоум Кредит?

Клиентам банка, которые решили подключить услугу, важно помнить, что она платная. Нередко люди обращаются к специалистам компании с вопросом, сколько стоит финансовая защита.

Однако цена всегда зависит от суммы кредита и срока, на который он взят. Комиссия за подключение к программе всегда высчитывается для каждого клиента в индивидуальном порядке.

Для этого существуют специальные формулы. Таким образом, если клиент хочет подключить к своему договору на услугу «Наличные деньги» финансовую защиту, то ему специалисты компании рассчитают стоимость подключения по следующей схеме — сумма кредита, умноженная на количество ежемесячных платежей, помноженные на расчетный коэффициент. Последнее значение зависит от суммы займа.

Так, если человек взял кредит на сумму от 70 до 100 тысяч рублей на 18 месяцев, то его коэффициент будет равен 1,16%. Если же займ составляет от 300 до 350 тысяч рублей, выплатить который человек обязуется за 49 месяцев, то его расчетный коэффициент – 0,34%.

Если человек решит подключить программу за счет собственных средств, то ему придется оплатить услугу, добавив эту сумму к ежемесячному платежу. К примеру — при размере займа в 100 тысяч рублей на срок 24 месяца, за подключение финансовой защиты придется заплатить 949 рублей.

Стоимость подключения к программе «Финансовая защита Лайт», что уплачивается из кредитных средств, рассчитывается специалистами банка Хоум Кредит по подобной же формуле. Однако коэффициенты в этом случае отличаются. Так при кредите, что взят на 15 месяцев на сумму 150 тысяч рублей, коэффициент будет равен 1,13%.

Условия меняются, если планируется подключение программы «Финансовая защита Лайт», что будет оплачиваться за счет собственных средств клиента. В таком случае к ежемесячному обязательному взносу добавляется фиксированная сумма. Если кредит на 200 тысяч рублей взят на срок в 37 месяцев, то сумма подключения будет равна 999 рублей.

Страховка – зачем нужна и что дает?

Далеко не все клиенты банка Хоум Кредит понимают, что это за услуга. Если объяснять просто, то это некая страховка, что позволяет упростить выплату займа в непредвиденных жизненных ситуациях.

Возникает вопрос, что ожидать от страховки? В первую очередь, она дает возможность использовать опцию «Кредитные каникулы». Это возможность получить пропуск платежа. То есть клиент может подать заявление с просьбой отсрочить внесение обязательных взносов на срок от 2 до 6 месяцев. Такая услуга очень удобна при:

- Потере работы.

- Длительном больничном.

- При сложном финансовом положении, что сложилось по различным причинам.

Также финансовая защита дает возможность родственнику, наследникам или представителям заемщика обратиться к банку Home Credit Bank с просьбой об отказе от взыскания долга. Такая возможность есть при:

- Смерти клиента.

- Получении человеком группы инвалидности и постоянной утратой работоспособности.

- Утрате клиентом места жительства вследствие стихийных бедствий или пожара.

- При госпитализации человека на срок более 6 месяцев (при подключении услуги «Финансовая защита» или «Финансовая защита Лайт»).

- При госпитализации на срок не меньше 80 дней (при использовании «Финансовая защита Партнерская», «Финансовая защита Партнерская Лайт»).

Заявление на отказ от взыскания долга подается в банк совместно с документами, что подтверждают наступление указанных выше событий. Рассмотрено оно будет в течение 30 дней с даты его подачи.

В чем подвох?

Очень часто люди, которым предлагают услугу финансовой защиты, относятся к ней с опаской. Многие пытаются найти подвох.

Чтобы разобраться в этом, нужно изучить стандартные условия услуги от банка Хоум Кредит:

- Размер страховки зависит от размера кредита и от выбранной процентной ставки. Чаще всего у клиента требуют, чтобы он оплатил страховку полностью единоразово весь срок. Но если он досрочно выплатит займ, то часть страховки ему не вернут.

- Довольно часто взнос вычитают из суммы кредита. В таком случае, клиент получает от банка не всю сумму, которую он просил изначально. От нее будет отнят размер страховки. Так, если клиент просит займ на 400 тысяч рублей, то получит лишь 330 тысяч, ведь 70 тысяч уйдут на покрытие страховки. И не стоит забывать, что процент будет считаться на общую сумму, то есть на 400 тысяч рублей.

- Существенный недостаток финансовой защиты от банка Хоум Кредит – специфические условия отказа от услуги. Человек может отказаться от нее только в определенный срок. Если же отказ будет подан позже, то его также примет. Однако вернуть деньги вы уже не сможете.

Очень часто менеджеры банков навязывают клиентам эту услугу. Руководство требует от них, чтобы они подключали больше подобных программ к договорам. Однако заставить человека подключить услугу они не могут. Поэтому нередко прибегают к различным схемам, к примеру — утверждая, что предложение не имеет минусов.

Как отказаться от Финансовой защиты Банка Хоум Кредит?

У многих клиентов возникает вопрос, как отказаться от навязанной им программы и получить возврат по кредиту. На это дается 14 календарных дней с момента подключения услуги. Также человек может получить назад уплаченные средства при досрочном погашении долга.

Однако во втором случае банк вернет только часть денег. Для того чтобы отказаться от финансовой защиты, необходимо подать соответствующее заявление в отделение банка. Если же клиент подключал услугу с условием оплаты из собственных средств, то он может отказаться от нее и по телефону.

Клиенты, что подключали программу за счет кредита, получат возврат на счет, чтоб был отрыт при заключении договора. Люди получат часть комиссии, которую они выплатили. Размер будет высчитываться пропорционально времени, что прошло с даты оформления услуги.

В случае если подключение оплачивалось с собственных средств, то если вы захотите отключить услугу, на счет придет только часть комиссии.

Однако получат средства при отказе от услуги только те клиенты, что:

- Подали заявление на отключение программы в срок 14 дней после ее подключения.

- На момент подачи заявления с просьбой отключить услугу, не была использована ни одна опция финансовой защиты.

- С момента полного досрочного погашения долга прошло не больше 3 лет.

Заявление об отказе будет рассматриваться в течение 10 рабочих дней. Когда решение будет вынесено, клиенту позвонит специалист банка Хоум Кредит на номер, указанный в договоре. Либо же на телефон человека поступит СМС-сообщение с уведомлением.

Отзывы

Алевтина, г. Самара: «Добрый день! Дайте совет, можно ли вообще не подключать страховку к потребительскому кредиту? Спорим с мужем. Вроде как это не обязательная услуга, но все ее настоятельно советуют подключать. Но меня смущает, что от нее не так-то просто отказаться.»

Трофим, г. Санкт-Петербург: «Интересная это услуга, но есть и минусы. Вроде как она защищает клиентов, но как бы больше страхует сам банк. Но возможно так и нужно. Столько развелось мошенников, что лучше перестраховаться.»

Филипп, г. Краснодар: «Начал читать отзывы о финзащите. Мнения разнятся. Даже не знаешь, к кому прислушиваться. Кто-то переживает, что трудно отключить, другие говорят, что стоит брать. Мне кажется, что услуга вполне нормальная. Если убрать оплату за подключение, то вообще супер была бы.»

Источник: prohomecredit.com