Экспресс-проверка ведения учета в 1С: Бухгалтерия 8.3 — одна из самых простых и в то же время эффективных обработок бухгалтерских программ 1С. В любой конфигурации важно не только грамотно и последовательно организовать ведение учета, но и время от времени контролировать его правильность – это и есть автоматизированная проверка ведения учета. Для опытных пользователей проводить подобную проверку рекомендуется перед составлением регламентированной отчетности. Начинающим, конечно, можно пользоваться такой возможностью чаще: после выполнения сложных операций или большого объема работ, или, к примеру, по пятницам – чтобы подвести итоги рабочей недели.

Понятно, что человеческий фактор в любой работе играет существенную роль: здесь не доглядел, там галочку не поставил… И вот пошел учетный перекос, который важно «выловить» как можно раньше. Ведь чем быстрее обнаружишь ошибку, тем с меньшими последствиями ее можно исправить. Если же имеющиеся огрехи не выявлены, а соответствующие отчеты в контролирующие органы уже поданы, то цена такой ошибки может быть велика. Пользуясь проверкой ведения учета, таких сложных ситуаций удастся избежать.

Экспресс аудит бухгалтерского учета | Firmmaker

На примере программы «1С: Бухгалтерия 8.3» ознакомимся с возможностью автоматизированной проверки ведения учета, выясним нюансы и научимся правильно пользоваться этим важным инструментом конфигурации, о существовании которого даже мало кто догадывается.

Обработка «Экспресс-проверка ведения учета»

Для того чтобы убедиться в корректности внесенных в информационную базу данных, заполнения и проведения документов, настройки учетной политики, вам не придется раз за разом открывать нужные объекты, снова и снова пробегать их глазами. Проверить состояние счетов бухгалтерского и налогового учета за любой период (день, неделю, месяц, отчетный период) можно с помощью стандартной программной обработки, которая так и называется «Экспресс-проверка ведения учета».

Эта обработка является мощным инструментом, своеобразным аудитором программы, предназначенным для контроля следующих основных позиций:

- порядок соблюдения положений учетной политики;

- анализ состояния бухгалтерского учета;

- анализ операций по кассе и банковским счетам;

- ведение книги продаж и книги покупок и т.д.

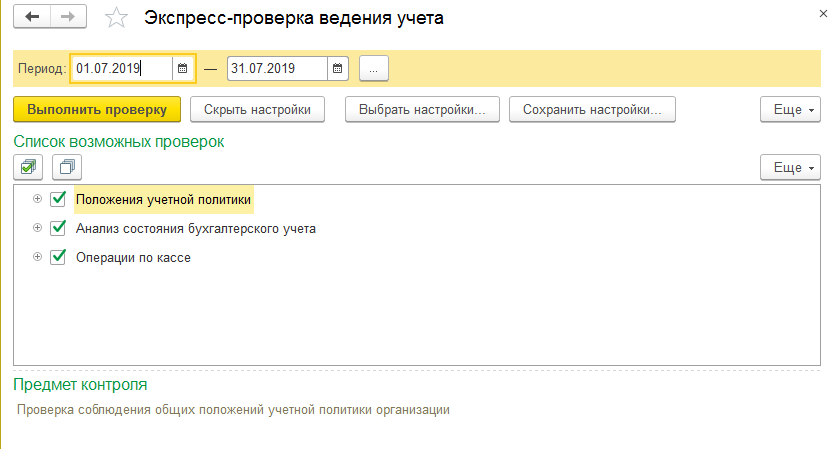

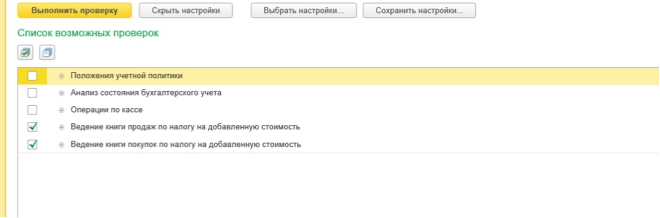

В детализации список таких проверяемых пунктов представляет собой больше 40 позиций. Открыть форму проверки можно через пункт меню «Отчеты» — группа «Анализ учета» — «Экспресс-проверка». Бухгалтер в форме задает требуемый период, путем установки флагов выбирает нужные пункты проверки (например, можно проверить только кассу или только учетную политику).

Параметры проверки учетной политики

Учетная политика – один из столпов любого бухгалтерского и налогового учета, поэтому настройка этих параметров производится пользователем в первую очередь. Учетная политика однозначно определяет:

Экспресс проверка ведения учета в программе 1С Бухгалтерия

- применяемую систему налогообложения;

- формирование налоговой базы и налоговых отчислений: налог на прибыль, НДС, ЕНВД;

- учет движения денежных средств: банк и касса, учет расчетов в валюте и у.е.;

- порядок расчетов с контрагентами;

- регламент розничной и комиссионной торговли;

- учет запасов материалов;

- регламент производственных операций;

- параметры расчета заработной платы.

Некорректные установки учетной политики могут привести к довольно плачевным последствиям:

- ошибочному учету товаров, продукции, услуг на счетах;

- неверному формированию себестоимости, расходов и доходов;

- не отображающей истинной картины деятельности предприятия отчетности.

Ошибки на этом этапе способны перечеркнуть всю выполненную работу, поэтому неслучайно именно проверка учетной политики стоит в списке первой:

Чтобы просмотреть предмет проверки в нижней части (т.е. что конкретно будет проверяться и анализироваться), необходимо раскрыть список проверок и установить курсор на интересующий пункт. Обратите внимание: конкретные позиции можно включить/выключить путем возведения/гашения флажка.

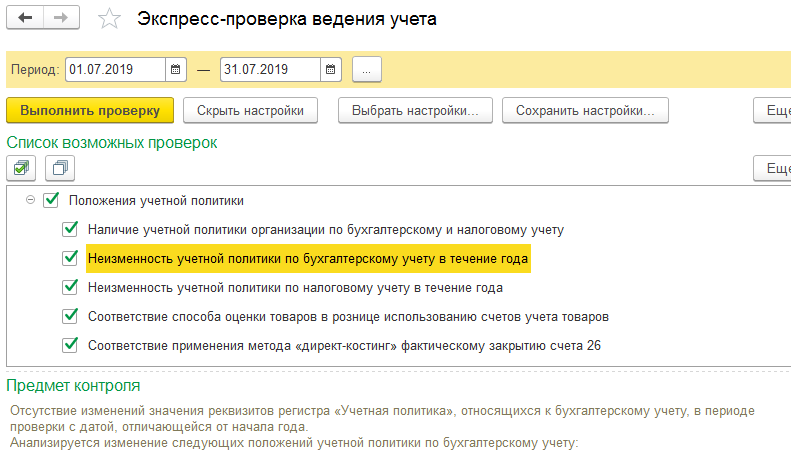

Кратко опишем, что будет проверено программой, если выбраны все позиции проверки учетной политики:

- Заполнена ли вообще учетная политика по бухгалтерскому и налоговому учету работающей в информационной базе организации. В случае версии ПРОФ и ведения в одной базе учета нескольких предприятий в форме «Экспресс-проверки ведения учета» присутствует поле для выбора нужной организации.

- Способы оценки товаров и счета учета товаров в розничной торговле.

- Настройка закрытия счета 26 при использовании метода «директ-костинг».

- Соответствие ПБУ 18/02 соответствующим счетам учета.

- Движения по регистрам налогового учета по налогу на прибыль при УСН.

- Отсутствие движений и остатков на счетах с особым порядком налогообложения, если в организации особый порядок налогообложения не используется.

- Соответствующие настройкам учетной политики необлагаемые НДС (или облагаемые по ставке 0%) операции.

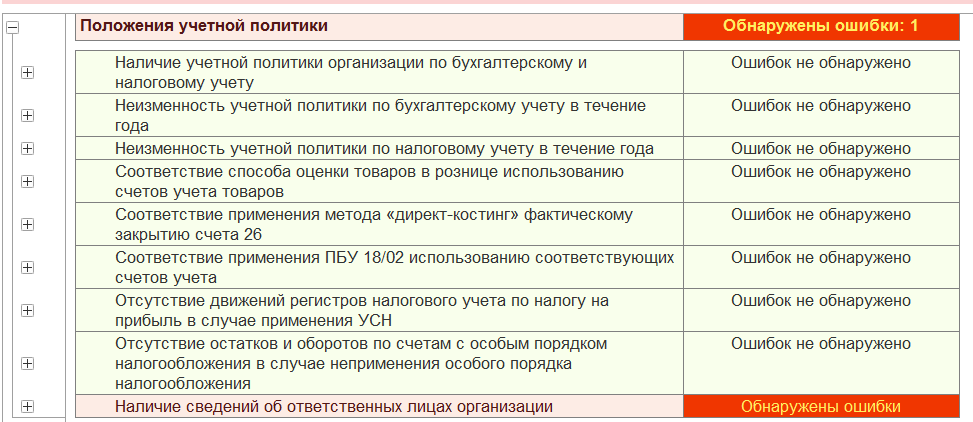

Результатом выполнения этого пункта экспресс-проверки станет либо сообщение об удачном результате, либо выделенное красным цветом сообщение об ошибках. Открывая последовательно и анализируя каждую ошибку, пользователь должен исправить требуемое, после чего запустить проверку вновь. Необходимо добиться полного отсутствия ошибок!

В нашем примере обнаружены незаполненные в учетной политике сведения об ответственных лицах организации:

Описание ошибки можно детализировать, раскрыв ее по плюсику слева от наименования пункта:

Обратите внимание: исправить ошибки можно по гиперссылке в описании. В данном случае, нажав на гиперссылку «Ответственные лица», мы попадем в форму «Подписи ответственных лиц». Внесем в эту форму требуемые изменения, запишем их, после чего вернувшись в «Экспресс-проверку» и перезапустив ее, убедимся, что ошибка исчезла.

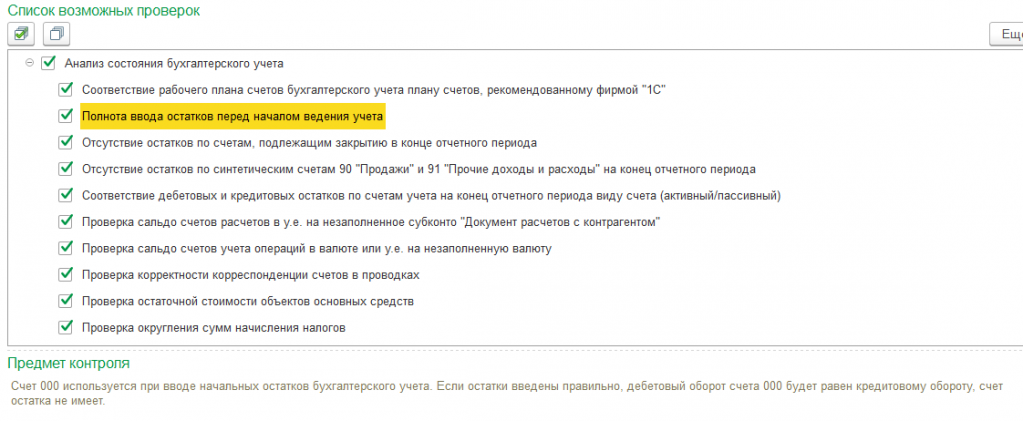

Проверка и анализ состояния бухгалтерского учета

Этот блок проверки:

- позволяет «выловить» технические ошибки бухгалтерского учета;

- проверяет баланс бухгалтерских счетов;

- анализирует состояние рабочего плана счетов;

- проверяет подлежащие закрытию в конце отчетного периода счета;

- контролирует правильность бухгалтерских итогов и проводок.

Пункты проверки ведения бухгалтерского учета видны в следующем фрагменте формы настройки:

Обращайте внимание на нижний раздел обработки, озаглавленный «Предмет контроля»: он поясняет суть выбранной позиции проверки. Работа над ошибками по результатам проверки выполняется уже описанным способом:

- Анализируете детальное описание ошибочной позиции.

- Проводите работу над ошибкой, записывая нужные элементы справочника и регистров сведений, исправляя, проводя и перепроводя документы.

- Возвращаетесь в обработку, запускаете ее вновь – при этом можно выбрать только оказавшуюся в предыдущий раз с ошибкой позицию.

- Добиваетесь исправления ошибок по всем пунктам.

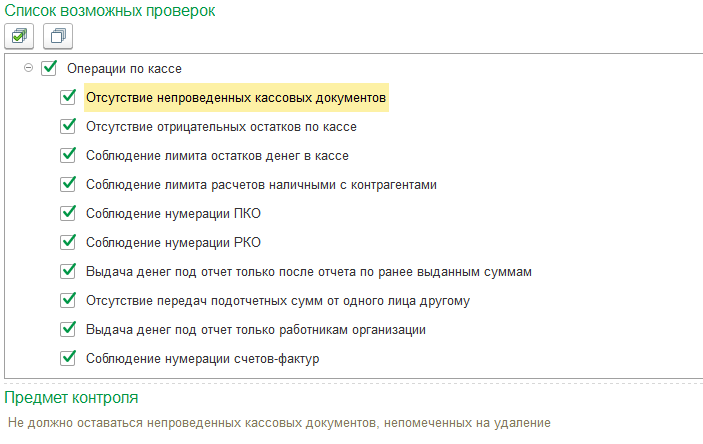

Проверка правильности ведения кассовых операций

Ведение кассы – один из важных пунктов деятельности любой организации, поэтому запускать экспресс-проверку в плане анализа кассовых операций можно не только в конце отчетного периода, но и периодически. При постоянном и интенсивном движении наличных денежных средств рекомендуется выполнять такую проверку даже в конце рабочего дня.

В чем заключается проверка правильности ведения кассовых операций с помощью обработки можно увидеть из следующего фрагмента формы:

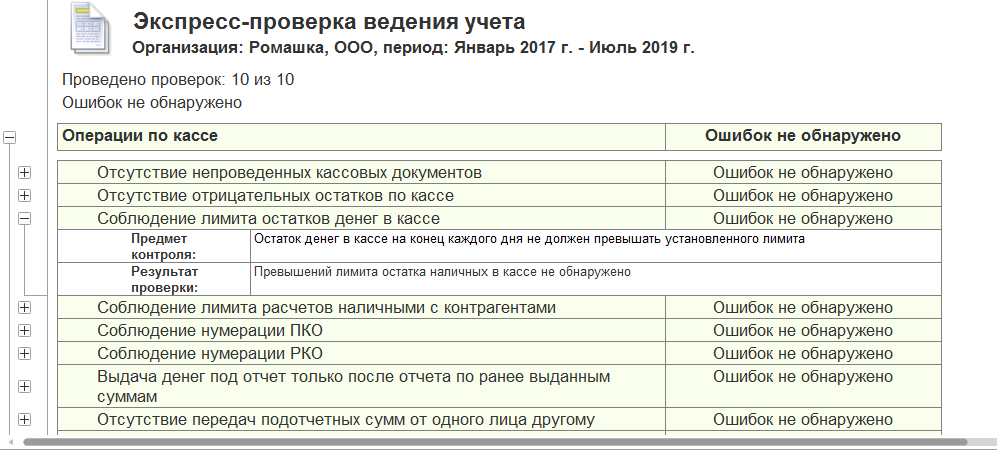

В случае успешного прохождения проверки вам будет выдано сообщение «Ошибок не обнаружено» по всем установленным флажками пунктам:

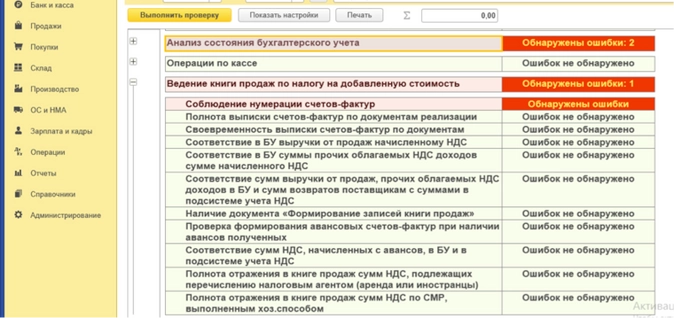

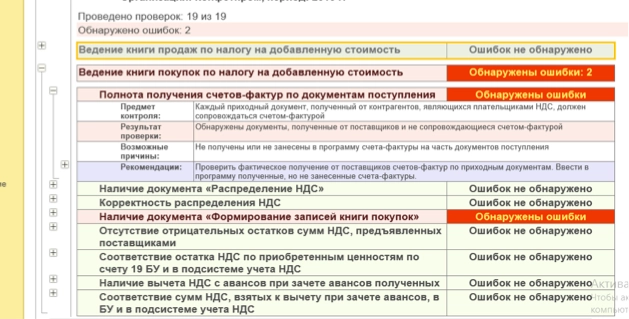

Ведение книги продаж и книги покупок

Если организация работает с НДС, то для нее будут актуальны блоки проверки, посвященные ведению книги продаж и книги покупок. Обработка в данном случае анализирует следующие моменты:

- все ли счета-фактуры по документам реализации выписаны и все ли счета-фактуры по документам поступления получены;

- правильная и своевременная хронология оформления счетов-фактур реализации;

- соответствие в бухгалтерском учете выручки от продаж начисленному НДС;

- присутствие в учете проведенных документов «Формирование записей книги продаж», «Формирование записей книги покупок», «Распределение НДС косвенных расходов»;

- вычет НДС с авансов и отрицательные остатки сумм НДС от поставщиков;

- прочие проверки.

Этот блок экспресс-проверки рекомендуется запускать перед формированием книги продаж, книги покупок и декларации по НДС. Все выявленные недочеты необходимо устранить до сдачи налоговой и бухгалтерской отчетности.

Распространенные ошибки, часто выявляемые экспресс-проверкой

Считается, что пользователи программ 1С обладают гораздо большей фантазией, чем ее создатели. Иногда ситуации, возникшие вследствие некорректного учета, столь неординарны, что на выявление причин и их устранение требуется определенное время. Специалисты 1С не рекомендуют доводить информационную базу до такого состояния и предлагают активно пользоваться удобными инструментами для автоматизированного выявления проблем учета. Одним из самых мощных и простых в применении и является обработка «Экспресс-проверка ведения учета».

Наиболее популярные ошибки, выявляемые обработкой:

- Незаполненная или некорректно заполненная учетная политика: даже в зависимости от системы налогообложения бывают доступны или недоступны те или иные документы, поля в документах, отчеты и формы.

- Неверная хронологическая последовательность документов – исправляется обработкой «Восстановление последовательности».

- Неверная нумерация кассовых документов вследствие формирования ПКО и РКО задним числом – придется поправить хронологию присвоения номеров вручную или с помощью специальной обработки.

- Отсутствие счетов-фактур на поступившие товары, услуги, не выставленные или не проведенные счета-фактуры.

- «Закрытие месяца» должно быть последней операцией месяца, но на практике такое, увы, бывает далеко не всегда. Часто причиной незакрытых счетов является пустая или неверно указанная аналитика.

Пользуйтесь этой полезной обработкой так часто, как того требуют ситуации в учете. «Экспресс-проверка» сама по себе в учете данные не меняет, но в качестве информативного помощника, указывающего пользователю на его ошибки и позволяющая их быстро и эффективно исправить, просто бесценна.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Что проверить, чтобы отчитаться за год без ошибок

Учетная политика

- Компания выбрала одну методику бухучета, а осуществляет расчеты по другой. Например, материальные ценности списываются одним методом, а в учетной политике прописан другой, это приведет к неправильному расчету себестоимости.

- Не отражена методика ведения раздельного учета (п. 4 ст. 170 НК РФ). В соответствии со ст. 149 НК РФ при наличии облагаемых и необлагаемых операций обязательно вести раздельный учет (прописать, какие расходы организации относятся к облагаемым, а какие – к необлагаемым). Для компаний, занимающихся экспортом, с применением ставки 0%, также нужно вести раздельный учет, а его методику – отразить в учетной политике (п. 10 ст. 165 НК РФ). Отсутствие методики в учетной политике приведет к потере данных расходов и вычетов, налоговики их просто не зачтут.

- Не прописана методика расчета незавершенного производства. Ст. 319 НК РФ гласит, что если налогоплательщик не сможет четко по объектам вести учет и распределять прямые расходы по договорам, то он должен установить в своей учетной политике обоснованный расчет незавершенного производства и следовать именно ему.

Отсутствие данного пункта приведет к установлению налоговиками своего порядка расчета «незавершенки».

Ответа на вопрос «Что проверить перед сдачей отчетности?» ни в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ни в Положении по ведению бухгалтерского учета и составлению отчетности в РФ (утверждено Приказом Минфина РФ от 29.07.1998 № 34н), ни в бухгалтерском стандарте – ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.07.1999 № 43н) – нет.

Однако проведение подготовительных мероприятий необходимо, чтобы избежать применения другого стандарта – ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено Приказом Минфина РФ от 28.06.2010 № 63н).

Проанализируйте свою учетную политику и при необходимости внесите в нее дополнения. Учетная политика – основополагающий документ, на основании которого ведется бухгалтерский учет предприятия и формируется финансовая отчетность.

Проверка документов

Вспомним, на чем базируется фундамент финансовой отчетности:

- первичные документы по хозяйственным операциям;

- регистры бухгалтерского учета хозяйствующего субъекта.

Таким образом, перед составлением годовой отчетности, необходимо провести проверку в документах и регистрах бухгалтерского учета.

На данном этапе выявляется отсутствие документов по отраженным в программе операциям или, наоборот: неотраженные операции по имеющимся первичным документам.

Самые частые ошибки допускаются в первичных документах бухгалтерских счетов «основные средства» и «нематериальные активы».

Основные средства (ОС)

Необходимо проверить: все ли объекты приняты к учету. А при выбытии ОС в документах обязательно должны быть прописаны причины и основания для выбытия основного средства, которое могло бы еще работать. Важно обязательно учесть последствия дальнейшего выбытия – ликвидацию, т. к. в расходы принимается остаточная стоимость ликвидируемых основных средств.

Например, в акте по форме № ОС-4 должно быть прописано: перед ликвидацией ОС разбирается, а его детали и комплектующие компания планирует использовать.

Нематериальные активы

Необходимо проверить правильность принятия к учету нематериальных активов.

В ПБУ 14/2007 (утверждено Приказом Минфина РФ от 27.12.2007 г. № 153н) отражен порядок отнесения к бухгалтерскому учету объекта в качестве нематериального актива.

Регистры

Далее переходим к проверке бухгалтерских регистров: главной книге и оборотно-сальдовой ведомости по всем задействованным счетам бухгалтерского учета. После выполнения всех регламентных операций по закрытию периода (актуализации данных) требуется проверить корректность учетных данных, по которым формируется регламентированная бухгалтерская отчетность.

Отчет «Главная книга» (раздел «Отчеты» – «Главная книга») в программе «1С» позволяет сформировать обобщенный регистр, в котором приводится расшифровка оборотов по дебету в разрезе корреспондирующих счетов, оборотов по кредиту и сальдо по счетам на конец периода (рис. 1).

Из отчета «Главная книга» можно перейти в режим просмотра отчета «Обороты счета», кликнув по выбранному показателю (рис. 2).

Экспресс-проверка ведения учета в 1С

Перечисленные отчеты – это инструмент внутреннего контроля по проверке информационной базы.

Совет!Проведите проверку и вы сможете своевременно обнаружить и исправить ошибки.

Обратим ваше внимание на отчет «Экспресс-проверка ведения учета».

Экспресс-проверка представляет собой набор проверок, сгруппированных по разделам учета. Каждая такая проверка контролирует отсутствие ошибок в данных. Контроль может заключаться в соответствии учетных данных тем или иным положениям законодательства или в соответствии данных внутренним алгоритмам, заложенным в программу разработчиком.

В отчете представлено несколько направлений, по которым будет проводиться проверка. Можно не проводить проверку сразу по всем направлениям, а выбрать то, что является важным в настоящий момент, например, проверка «Операции по кассе».

Список возможных проверок

- «Проверка учетной политики», программа контролирует ее наличие; соответствие применения метода «директ-костинг» фактическому закрытию счета 26; контролируется соответствие применения ПБУ 18/02.

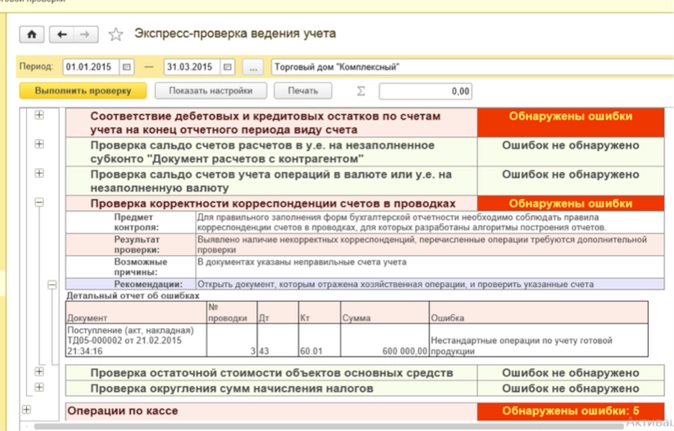

- «Анализ состояния бухгалтерского учета», позволяет выявить ошибки в методике ведения бухгалтерского учета. На этом этапе проводится анализ счетов, подлежащих закрытию в конце отчетного периода. Проводится проверка соответствия дебетовых и кредитовых остатков по счетам учета на конец отчетного периода виду счета (активный/пассивный). Также проводится проверка корректности корреспонденций счетов в проводках, что особенно полезно при введении операций вручную. Для организаций, имеющих основные средства на балансе следует обратить внимание на проверку остаточной стоимости объектов основных средств, а для организаций имеющих активы и обязательства, стоимость которых выражена в иностранной валюте, полезной является проверка на корректность их оценки на конец отчетного периода.

- «Операции по кассе». Здесь проверяется отсутствие отрицательных остатков по кассе, превышение ежедневного лимита остатка наличных денежных средств в кассе, соблюдение нумерации ПКО и РКО, учет подотчетных денежных средств, что позволяет соблюдать кассовую дисциплину.

- Проверке подвергается ведение книги покупок и книги продаж контролируется полнота и своевременность регистрации и выписки счетов-фактур по документам поступления и реализации; также проверяется наличие документов «Формирование записей Результаты экспресс-проверки можно выводить с детализацией по разделам учета и по каждому виду проверок. Кроме того, в отчете могут быть показаны комментарии к каждой выполненной проверке и сформирован отчет с детальной информацией по обнаруженным ошибкам, бухгалтер может перейти из него к первичным документам или стандартным отчетам.

Отчет «Экспресс-проверка ведения учета» находится в меню Отчеты — Анализ учета — Экспресс-проверка ведения учета. (рис. 2).

Рис. 2. Работа с отчетом «Экспресс-проверка ведения учета»

Выполнив экспресс-проверку, пользователь получает отчет о ее результатах, в котором показывается общее число проведенных проверок и число проверок, в ходе выполнения которых были обнаружены ошибки в данных информационной базы. Результаты экспресс-проверки можно выводить с детализацией до раздела учета или до каждой проверки кликая по «+» слева от раздела или комментария). В отчете могут быть показаны комментарии к каждой выполненной проверке.

- предмет контроля — что именно проверяет текущая проверка;

- результат проверки — были ли в ходе проверки обнаружены ошибки;

- возможные причины ошибок ;

- рекомендации по устранению ошибок.

По проверкам, в ходе выполнения которых были обнаружены ошибки, в отчет выводится детальная информация об ошибке. В зависимости от конкретной проверки это может быть период, в котором обнаружена ошибка, остатки и обороты по бухгалтерским счетам и другим учетным регистрам, отдельные документы, в которых в результате проверки были найдены ошибки.

5. Книги продаж» и «Формирование записей книги покупок».

Для целей НДС в экспресс-проверке предусмотрены два блока проверок (рис. 3).

Рис. 3. Проверка ведения книги покупок и книги продаж

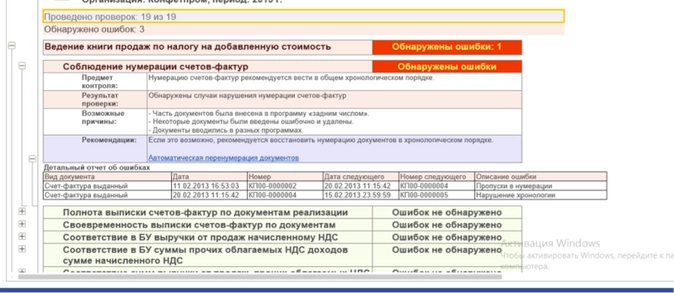

На рис. 4 показаны проверки раздела «Ведение книги продаж по налогу на добавленную стоимость».

Рис. 4. Результаты проверки книги продаж

Каждая проверка раздела решает свои задачи

Рассмотрим характеристику отдельных задач проверки.

Соблюдение нумерации счетов-фактур. Проверка контролирует данный порядок нумерации счетов-фактур и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Полнота выписки счетов-фактур по документам реализации. Данная проверка контролирует отклонение от методики. Методика учета расчетов по НДС, реализованная в программе, предусматривает, что каждый проведенный документ реализации должен сопровождаться проведенным документом «Счет-фактура выданный».

Своевременность выписки счетов-фактур по документам реализации. Проверка контролирует выполнение требования, которое предусматривает, что счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее 5 календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Соответствие в БУ выручки от продаж начисленному НДС. Проверка обеспечивает контроль за правильностью отражения суммы НДС на бухгалтерском счете 90.03 «Налог на добавленную стоимость» по операциям реализации товаров, работ и услуг. То есть осуществляется сопоставление суммы НДС, рассчитанной с выручки, отраженной на счете 90.01.1 «Выручка по деятельности с основной системой налогообложения» сумме НДС, отраженной на счете 90.03 «Налог на добавленную стоимость». Ошибкой является несоответствие суммы НДС, отраженная на счете 90.03 «Налог на добавленную стоимость» сумме НДС, исчисленной с выручки. Такое несоответствие типично для операций, в которых осуществлялись ручные корректировки бухгалтерских проводок и сумм в них.

Итак, ошибки обнаружены. Как их исправлять?

Для получения подробной информации об ошибке необходимо кликнуть «плюсик» слева от названия проверки.

По каждой проверке указывается предмет контроля, результат проверки, возможные причины ошибки, рекомендации по исправлению ошибки и приводится детальный отчет об ошибках (рис. 5).

Рис. 5. Анализ сообщений в экспресс-проверке. Ведение книги продаж

Бухгалтеру нужно проанализировать каждое сообщение. Если действительно имеет место ошибка, то ее нужно исправить. После исправления всех ошибок нужно заново сформировать отчет.

Например, на рис. 5 видно, что обнаружена ошибка в нумерации счетов-фактур, а именно: «пропуски в нумерации», «нарушении хронологии».

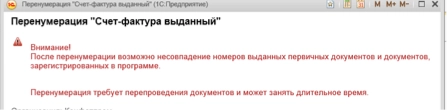

В программе нам сразу предлагается решить эту задачу восстановлением нумерации, которую можно выполнить, перейдя к этой функции по гиперссылке «Автоматическая перенумерация документов».

Обратите внимание! Сообщение нас предупреждает о несовпадении выданных первичных документов. Подойдите внимательно к решению подобных вопросов.

Выполнив автоматическую перенумерацию документов мы получили безошибочный отчет по книге продаж.

Аналогичным образом необходимо исправить ошибки в книге покупок, если они имеются.

Рассмотрим детальный отчет об ошибках

Дата

Документ

Ошибка

Поступление товаров и услуг КПФ00000523 от 20.01.2015 13:46:44

Реализация товаров и услуг КПФ000000531 от 29.01.2015 12:00:01

Реализация товаров и услуг КПФ00000558 от 01.02.2015 12:00:00

После проверки внесем исправления.

- Проверим фактическое получение от поставщиков счетов-фактур по приходным документам. Введем в программу полученные, но не занесенные счета-фактуры.

- Откроем список документов (Продажа – Ведение книги продаж — Формирование записей книги продаж), откроем документы за период проверки, заполним закладку «НДС с авансов» и проведем документы.

- Откроем список документов (Продажа – Ведение книги продаж — Формирование записей книги продаж), документы за период проверки, заполним закладку «НДС по реализации» и проведем документы. Проверим соответствие сумм ручных проводок по 76.Н и документов «Корректировка записей регистров накопления».

Используйте порядок проверки и исправления ошибок по всем разделам отчета «Экспресс-проверка ведения учета».

Результат – учет без ошибок

Средство контроля «Экспресс-проверка ведения учета» предназначено, прежде всего, для главного бухгалтера или бухгалтера, ответственного за соответствующий раздел учета на предприятии. Бухгалтер может использовать его для проверки правильности учетных данных в конце отчетного периода, после ввода всех первичных документов по разделу учета. Многие разделы экспресс-проверки могут использоваться и для текущего контроля правильности введенной информации.

Источник: www.klerk.ru