Федеральный закон от 31.07.2020 N 289-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части внесудебного банкротства гражданина» предоставил гражданам возможность банкротства в так называемом упрощенном, то есть внесудебном порядке.

На первый взгляд, это нововведение должно значительно упростить разрешение долговых проблем обычных людей, для которых судебная процедура банкротства представлялась неподъемной во всех отношениях: и в части стоимости, и по своей сложности реализации. Тогда как в случае признания банкротом в упрощенном порядке, казалось бы, достаточно просто подать заявление в районный Многофункциональный центр (МФЦ) и все – вопрос решен.

А как в действительности?

Сначала разберемся с законодательным регулированием рассматриваемого вопроса.

Гражданин имеет право обратиться с заявлением о признании его банкротом во внесудебном порядке при соблюдении условий, установленных положениями ст. 223.2 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве). При этом условия внесудебного банкротства в 2023 году меняются. Президент России Владимир Путин поручил Правительству и Банку России до 1 июня 2023 года внести изменения в законодательство для облегчения процедуры банкротства граждан. В частности, условия упрощенного банкротства распространятся на граждан, основным источником доходов которых являются государственная пенсия и (или) социальное пособие, в том числе пособие по беременности и родам, и граждан – получателей ежемесячного пособия в связи с рождением и воспитанием ребенка в случае, если исполнение исполнительных документов в отношении таких граждан длится более одного года и у них отсутствует имущество, на которое может быть обращено взыскание; на граждан, в отношении которых исполнение исполнительных документов длится более семи лет.

Вся правда о бесплатном банкротстве через МФЦ

Также Президент поручил увеличить вдвое, с 500 тысяч рублей до 1 миллиона рублей, максимальный порог долга, при котором гражданин может инициировать личное банкротство во внесудебном порядке. Минимальный порог, начиная с которого возможна процедура личного банкротства, поручено снизить с 50 тысяч до 25 тысяч рублей.

Как сейчас происходит рассмотрение заявление гражданина о банкротстве в упрощенном порядке?

Рассмотрение такого заявления осуществляется без взимания платы (п. п. 2, 4 ст. 223.2, п. 1 ст. 223.7 Закона о банкротстве; п. 3 Порядка, утв. Приказом Минэкономразвития России от 04.08.2020 N 497).

На основании информации из банка данных в исполнительном производстве МФЦ в течение трех рабочих дней осуществляет включение сведений о возбуждении процедуры внесудебного банкротства гражданина в Единый федеральный реестр сведений о банкротстве. По истечении шести месяцев со дня включения таких сведений в указанный реестр процедура внесудебного банкротства гражданина завершается (п. 1 ст. 223.6 Закона о банкротстве).

Несмотря на простоту, многие специалисты и эксперты отмечают и наличие рисков при осуществлении внесудебного банкротства физических лиц и размышляют, стоит ли вообще расширять применение этого института[1]).

На основе анализа действующего законодательства и экспертных мнений можно выделить следующие неочевидные особенности внесудебного банкротства физических лиц:

1) Окончание исполнительного производства в связи с отсутствием у должника имущества, на которое можно обратить взыскание, как условие внесудебного банкротства создает возможность злоупотребления правом для лиц, которые намеренно скрывают свои активы. При этом граждане с небольшим или средним доходом, которого недостаточно для погашения долга, не смогут пройти упрощенную процедуру банкротства, поскольку взыскание в отношении них судебный пристав не прекратит. Это связано с тем, что чаще всего взыскание в таких случаях осуществляется через работодателя. Судебное банкротство для таких граждан недоступно в силу его более высокой стоимости.

2) Отсутствие законодательно установленных ограничений периода после окончания исполнительного производства для подачи заявления о внесудебном банкротстве создает еще один риск злоупотреблений со стороны недобросовестного должника — намеренно взять кредит, чтобы затем его списать через процедуру банкротства.

3) Несмотря на то, что Законом о банкротстве не предусмотрено специального регулирования в отношении требований, обеспеченных залогом, это не означает, что должник сможет списать ипотечный долг через МФЦ. В законодательстве вопрос об обращения взыскания на заложенное имущество решен четко и ясно. Так, согласно п.3 ст. 349 ГК РФ, взыскание на предмет залога может быть обращено только по решению суда в случаях, если:

- предметом залога является единственное жилое помещение, принадлежащее на праве собственности гражданину, за исключением случаев заключения после возникновения оснований для обращения взыскания соглашения об обращении взыскания во внесудебном порядке;

- предметом залога является имущество, имеющее значительную историческую, художественную или иную культурную ценность для общества;

- залогодатель — физическое лицо в установленном порядке признано безвестно отсутствующим;

- заложенное имущество является предметом предшествующего и последующего залогов, при которых применяются разный порядок обращения взыскания на предмет залога или разные способы реализации заложенного имущества, если соглашением между предшествующим и последующим залогодержателями не предусмотрено иное;

- имущество заложено в обеспечение исполнения разных обязательств нескольким залогодержателям, за исключением случая, когда соглашением всех созалогодержателей с залогодателем предусмотрен внесудебный порядок обращения взыскания

Из перечисленных правил есть исключения, но это исключения и предмет отдельного разговора, а общие правила именно таковы.

4) Если кредитор узнал о наличии у должника имущества, достаточного для погашения долга, уже после окончания процедуры банкротства, закон не запрещает ему действовать по аналогии с общими правилами Закона о банкротстве. Пересмотр списания долга осуществляется путем предъявления иска в арбитражный суд.

5) Не следует думать, что при осуществлении внесудебного банкротства по заявлению в МФЦ судебный контроль полностью исключен. Кредиторы могут обращаться в суд – например, в случае, указанном выше.

6) Заявитель может и не освободиться от долгов. Препятствием могут стать общие основания, предусмотренные ст. 213.29 Закона о банкротстве. Вопрос отмены реструктуризации долгов может быть инициирован кредиторами в суде.

В идеале юрист, защищающий интересы своего клиента-должника, всегда должен стремиться к восстановлению его экономического благополучия. Процедура внесудебного банкротства физических лиц дает возможность приблизить достижение этой цели в силу своей бесплатности и несложности. При этом следует помнить о необходимости соответствия должника вышеописанным условиям и наличии рисков.

Коллеги, а как вы считаете внесудебное банкротство добро или зло?

[1] «Внесудебное банкротство (Зайцев О., Мифтахутдинов Р., Юхнин А., Карелина С., Сердитова Е., Пацация М., Уксусова Е., Ястржембский И., Архипов Д., Пермяков О., Константинов Д., Строев Н., Бабкин О.) «Внесудебное банкротство» — («Закон», 2020, N 9).

Источник: zakon.ru

Польза и риски бесплатного банкротства через МФЦ

С 1 сентября 2020 года вступил в силу § 5 главы 10 «Внесудебное банкротство гражданина» Федерального закона о несостоятельности (Банкротстве). Согласно ему физическое лицо может получить статус банкрота без прохождения судебной процедуры. Рассмотрим, кто может воспользоваться механизмом внесудебного банкротства и с какими ограничениями придется столкнуться.

Главное в такой ситуации — не ждать, что все образуется самостоятельно. Долги будут расти и их нужно будет заплатить, чтобы избежать неприятных последствий. В статье мы рассмотрим, как платить кредит и какие есть варианты, если нет денег.

Содержание

1. Как проходит банкротство по упрощенной схеме

Упрощенной схема банкротства считается именно потому, что не предусматривает обращения в суд. Должник должен подать заявление напрямую в МФЦ по месту жительства или нахождения. И это не единственное отличие от традиционной процедуры:

- Существует ограничение суммы долга — от 50 000 до 500 000 рублей.

- Пакет документов для упрощенной процедуры меньше, а расходов должник не несет: нет госпошлин, вознаграждений управляющему и прочих сопутствующих трат.

- Длительность процедуры ограничена — ровно через 6 месяцев должник будет объявлен банкротом и освобожден от долгов.

То есть, должнику достаточно бесплатно подать заявление в ближайший МФЦ?

2. Кому выгодно банкротство через МФЦ

С 1 сентября по 31 декабря 2021 года 6413 человек подали заявление на признание себя банкротами во внесудебном порядке. И более чем в 4,5 тысяч случаев в процедуре было отказано. А это больше 75%. Причина проста — под требования закона подходят далеко не все.

Возникает закономерный вопрос: для кого разработан такой механизм списания долгов? В основном, для самого государства.

Существует прослойка должников, взыскание с которых просто невозможно. Работать с ними бессмысленно, но и прекратить процесс нельзя. А это значит, что будут задействованы множество человек на разных уровнях и затрачено колоссальное количество ресурсов на делопроизводство. Это долго и дорого. Списать долг с безнадежных должников намного проще.

Нужно рассчитать сумму долга. Закон требует, чтобы общая сумма задолженности была в диапазоне от 50 000 до 500 000 рублей.

- Просроченные выплаты по кредиту;

- Кредиты, в которых нет просрочек;

- Любые кредиты, где Вы выступаете поручителем. По закону поручительство тоже является финансовым обязательством.

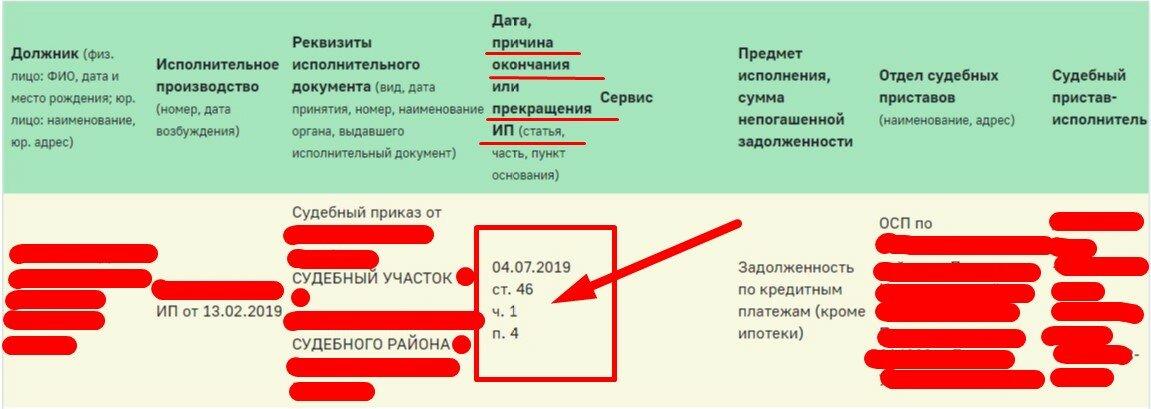

Нужно убедиться в наличии закрытого исполнительного листа по ч.4 п.1 ст. 46 № 229-ФЗ.

Это значит, что по какому то из кредитов у вас уже была задолженность. Кредитор подал в суд, тот передал дело приставам, но они не смогли ничего взыскать — подходящего для взыскания имущества не оказалось. Интересно, что для законного списания долгов через МФЦ будет достаточно даже одного закрытого листа хотя бы от одного кредитора.

Нужно доказать, что у вас нет доходов, превышающих региональный МРОТ.

Если все условия соблюдены, можно подавать заявление в МФЦ. Пошагово процедура выглядит так:

1 Должник заполняет документы: заявление в МФЦ и список кредиторов и должников.

2 В течение рабочего дня заявление проверяется. Если все заполнено верно и ситуация должника соответствует закону, сведения о нем вносятся в Единый федеральный реестр сведений о банкротстве (ЕФРСБ).

3 Следующие полгода кредиторы проверяют имущество и счета должника. Если за это время будет обнаружено имущество или доход, позволяющий покрыть задолженность, дело передадут в суд.

4 Через полгода, если не найдено никакого скрытого имущества или доходов, человек признается банкротом и долг списывается.

5 Пройти процедуру повторно можно только через 10 лет.

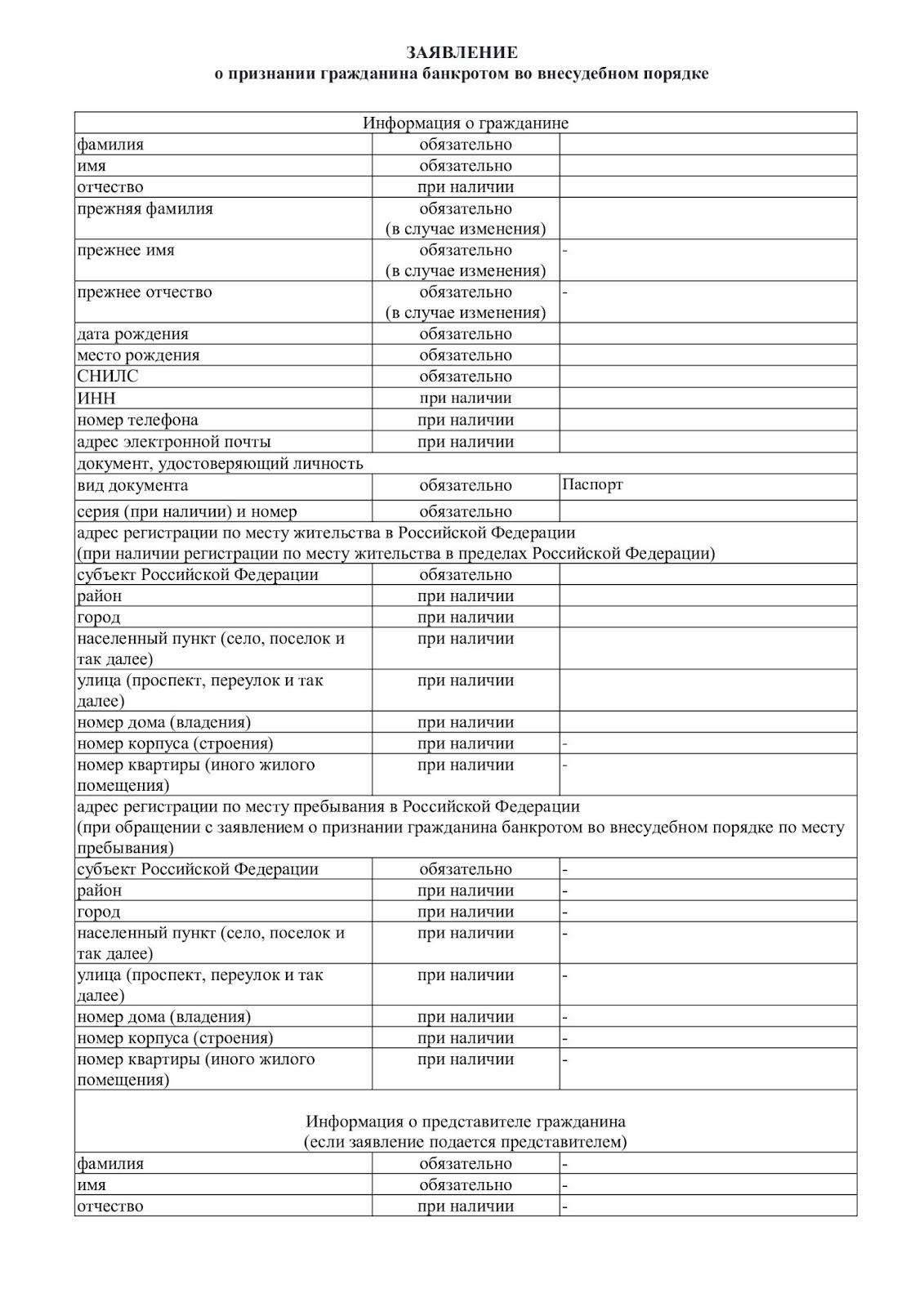

Скачать образец заявления на бесплатное банкротство вы можете по ссылке: скачать

3. Какие долги не списать бесплатно

Не получится списать долги через МФЦ, если:

1 Общая сумма долга не вписывается в указанный диапазон. Тогда возможно только обращение в суд.

2 Нет закрытого исполнительного листа по по ч.4 п.1 ст. 46 № 229-ФЗ. То есть либо никто не подавал на взыскание по этому пункту, либо подал, но процесс еще не завершился.

3 Финансовые обязательства невозможно списать: долги по алиментам, штрафы ГИБДД, возмещение морального вреда или ущерба жизни и здоровью, невыплаченные зарплаты или выходные пособия сотрудникам. То есть долги, списание которых невозможно по закону. Такие суммы необходимо указывать, но списаны они не будут.

4 Долги возникли после подачи заявления. Процедура занимает 6 месяцев. Если за это время должник взял еще один кредит, его придется платить в полной мере.

5 Долги не указаны в заявлении.

Остановимся подробнее на последнем пункте. При подаче заявления нужно перечислить всех кредиторов и указать общую сумму долга. Например, должник указал, что брал кредит в банках №1 и №2 на общую сумму 450 000 рублей. Но забыл указать банк №3, которому он должен еще 200 000.

В случае успешного окончания процедуры с должника спишут указанные 450 000 в двух банках, а долг в 200 000 в банке №3 все еще будет действительным и его придется отдавать. Если же банк №3 обратится в суд о взыскании долга, то процедура банкротства все таки уйдет в суд.

4. Какие риски при упрощенном банкротстве физических лиц

Два основных риска бесплатного банкротства: МФЦ может отказать и вернуть документы или процедуру все таки передадут в суд.

Юридически вы будете свободны.

Заявление могут отклонить, если обнаружат ошибки в заполнении: не хватило данных по открытым кредитам, нет подтверждения о закрытых исполнительных листах или оказалось, что лист был закрыт не по тому основанию. В общем, любое несоответствие требованиям, обнаруженное при проверке заявления, является причиной для отклонения.

Когда банкротство передают в суд

Этот риск может возникнуть, когда кредиторов несколько. У одного уже есть закрытый исполнительный лист. Но другие не имеют к этому ни какого отношения, а значит могут в любой момент подать заявление о взыскании долга. Если это произошло в течение 6 месяцев, пока идет процедура, дело пойдет в суд.

Еще одной причиной для переквалификации процедуры в судебное разбирательство будет ситуация, когда кредиторы все таки найдут подходящее для изъятия имущество. Например выяснится, что должник подарил кому-то квартиру, хотя имел финансовые обязательства перед банком. Или окажется, что у супруга есть имущество, половина которого принадлежит должнику.

После вступления в силу поправка о внесудебном банкротстве наделала много шума. Но на практике выяснилось, что все на так просто. Так, чтобы воспользоваться процедурой, нужно доказать, что у Вас уже пытались изъять имущество за долги и не смогли этого сделать. То есть дело о неуплате долга уже заводилось, приставы работали минимум три месяца, но не смогли найти никаких способов изъять имущество в уплату долга. Фактически, даже если Ваша ситуация вписывается во все ограничения закона, чтобы получить статус банкрота, придется ждать больше 6 месяцев.

Ижко Иван Витальевич

Управляющий партнер

Опыт работы 10 лет

Получите бесплатную консультацию от Ивана Ижко

5. Как должнику понять, какую процедуру банкротства лучше выбрать

Процедура внесудебного банкротства имеет столько ограничений, что воспользоваться ей может только узкий круг должников. А если после подачи заявления выяснится, что какие-то из условий были проигнорированы, ситуация станет только хуже — дело пойдет в суд и будет рассматриваться там. Прежде, чем идти в МФЦ, подумайте, подойдет ли Вам внесудебное списание.

Оцените свою ситуацию самостоятельно

Напомним основные требования для бесплатного списания:

- Сумма долга в пределах 50 000 — 500 000 рублей;

- Есть хотя бы один закрытый исполнительный лист по ч.4 п.1 ст. 46 № 229-ФЗ и нет открытых;

- Нет доходов выше регионального МРОТ.

- Нет имущества, которым можно погасить долг. В том числе, нажитого в браке совместно.

Когда ситуация соответствует всем этим требованиям, бесплатное списание Вам подойдет.

Обратитесь к консультанту по делам о банкротстве

Если хотя бы один пункт из требований вызывает сомнение, обратитесь к консультанту по делам банкротства и честно расскажите ему о всех своих долговых обязательствах.

Например , с 1 апреля до 1 ноября 2022 года в России действовал мораторий на возбуждение дел о банкротстве физических лиц по заявлениям кредиторов. Его введение было обусловлено политической ситуацией и санкционными мерами. Профессионал по делам банкротства знает о таких временных мерах и поможет Вам учесть их при подготовке к банкротству.

Частые вопросы

Что будет после бесплатного списания долгов?

Банкротство в любом виде влечет за собой последствия. Если Вас признали банкротом во внесудебном порядке, приготовьтесь к следующему:

- Ближайшие 3 года Вы не сможете открыть на свое имя юридическое лицо или работать в органах управления такой организации;

- В течение 10 лет нельзя работать на управляющей позиции в кредитной организации;

- На протяжении 5 лет нельзя занимать никаких должностей в пенсионных фондах, управляющих компаниях различных инвестиционных фондов, микрофинансовых компаний или управляющих органах страховых организаций

- Подать заявление на внесудебное банкротство снова можно только через 10 лет.

Смогу ли я оформить кредит или займ, если меня признали банкротом во внесудебном порядке?

В ближайшие 5 лет Вы можете подавать заявки на кредиты и займы, но Вы обязаны извещать кредитора о статусе банкрота.

Можно ли обезопасить имущество, передав его родственникам или друзьям?

Как только Вы подаете заявление на процедуру банкротства, начинается масштабная проверка ваших счетов. Если окажется, что вы продавали или дарили имущество, имея обязательства перед кредиторами, и при этом не погасили долги, Ваше дело пойдет в суд. Тогда пути назад не будет — придется аннулировать сделки, возвращать деньги покупателям и ждать решения суда по банкротству.

Источник: favorit-consult.ru

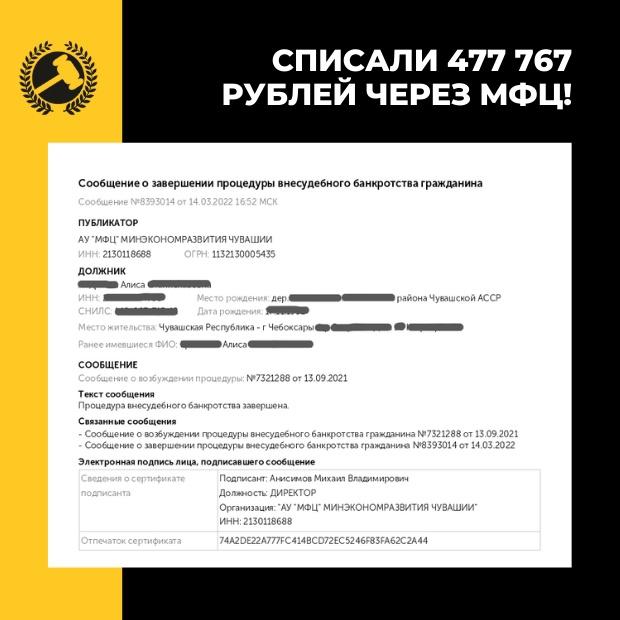

Как получить бесплатное банкротство через МФЦ?

Внесудебное банкротство — это не миф, а реальная возможность списать почти все типы долгов бесплатно и довольно быстро: в течение 6 месяцев.

Вот так выглядит результат успешно пройденной процедуры, которую можно осуществить в любом регионе страны:

При этом:

- должник не платит ни госпошлину, ни вознаграждение, ни судебные издержки;

- сделки за 3 года не проверяются и не оспариваются;

- вводится мораторий на требования кредиторов, указанных в заявлении ;

- прекращается начисление неустоек, иных санкций, а также процентов.

Такая возможность выглядит очень заманчиво на контрасте с судебной процедурой банкротства — платной и более длительной. Так почему же далеко не все должники спешат ей воспользоваться?

В этой статье разбираем, как добиться внесудебного банкротства, кто под него подходит и какие данные нужно собрать, чтобы избавиться от долгов. А также делимся видеоинструкцией, в которой Кирилл Мисник — эксперт по списанию долгов сервиса BANKIROS и основатель федеральной юридической компании «Помощь заёмщикам | Finance Expert» — рассказывает нюансы проведения процедуры и поясняет, как правильно подготовить документы для её осуществления.

Что нужно знать о бесплатном банкротстве?

Первое: Закон о внесудебном банкротстве вступил в силу 1 сентября 2020 года. Он позволяет списать долги по кредитам, займам, налогам, сборам, по алиментам и по договорам поручительства.

Второе: Под банкротство через МФЦ подходят только те заёмщики, у которых исполнительное производство в базе судебных приставов закрыто по 46 статье — часть 1, пункт 4.

Если вместо 4-го пункта будет указан другой — например 3-й — вы уже не подойдёте под условия процедуры.

Третье: Общий размер долга — без учёта пеней и штрафов — имеет строгие границы: он должен быть больше 50 тысяч рублей, но не должен превышать 500 тысяч рублей.

Фактически на внесудебное банкротство можно рассчитывать даже если общий размер долга больше 500 тысяч рублей. Но при заполнении заявления на списание придётся указать сумму не превышающую этот лимит.

Четвёртое: Рассчитывать на одобрение процедуры могут должники, полностью лишённые дохода и имущества, за счёт которого можно было бы погасить задолженность. Если судебные приставы обнаружат у должника доход или какую-то собственность — внесудебный процесс будет остановлен, а банкротство запустят через арбитражный суд.

ВАЖНО!

Если во время действия процедуры внесудебного банкротства у должника появилось собственное имущество или источник дохода, который позволит погасить долги — он должен сообщить об этом в МФЦ в течение 5 рабочих дней.

В этом случае процедура прекратится — судебные приставы снова смогут потребовать взыскание в рамках исполнительного производства и начать списание денег со счетов.

Пятое: Заявление на внесудебное банкротство подаётся по месту жительства в МФЦ. Рассмотрение заявления о признании гражданина банкротом во внесудебном порядке осуществляется бесплатно.

Какие долги списать не получится?

Внесудебное банкротство не спишет долги:

- по возмещению вреда, причиненного жизни или здоровью;

- по делам об истребовании имущества из чужого владения;

- по выплате заработной платы, в том числе требований, не заявленных при подаче заявления о признании гражданина банкротом во внесудебном порядке.

Какие документы нужно собрать, чтобы оформить банкротство через МФЦ?

Вам понадобятся общие обязательные документы:

- копия паспорта — 1-2 страницы, все страницы с пропиской, семейное положение, дети и ранее выданные паспорта;

- СНИЛС;

- ИНН;

- Прежние ФИО, если они менялись.

ВАЖНО!

Документы нужно обязательно сканировать без всяких обложек. Фотографии документов судом не принимаются.

Также нужно приложить информацию о кредитах и обязательствах:

- основание возникновения задолженности – кредитный договор, уведомления о задолженности, претензии;

- справки о наличии задолженности за 30 дней до подачи искового заявления;

- расписки с физическими лицами;

- задолженность по налогам — выписку можно получить в Федеральной налоговой службе России;

- задолженность по ЖКХ – справки о задолженности нужно взять в обслуживающих компаниях;

- задолженность по штрафам ГИБДД;

- договоры поручительства;

- судебные решения, определения и приказы о взыскании задолженности — информация находится на сайте Федеральной службы судебных приставов;

- кредитную историю — желательно проверить её по всем базам.

✔ Если заявление будет одобрено — вам придёт уведомление. Заказные письма отправят кредиторам, в суд и ФССП России по месту жительства гражданина, чтобы уведомить о начале процедуры внесудебного банкротства.

❌ Если во внесудебном банкротстве отказано — вы сможете обратиться за ним повторно, но не раньше, чем через 1 месяц со дня возврата заявления.

Готовый бесплатный бланк заявлений мы прикрепили под этой статьёй.

В видеоинструкции ниже вы найдёте ответы на вопросы:

- Что из себя представляет форма заявления на бесплатное списание долгов?

- Как её правильно заполнить?

- Какие особенности у заполнения заявления на бесплатное списание долгов через МФЦ?

Видеоразбор подготовил Кирилл Мисник — наш эксперт по списанию долгов и основатель компании «Помощь заёмщикам | Finance Expert».

Хронология и риски внесудебного банкротства

Алгоритм бесплатного банкротства простой:

- у вас появились долги в пределах от 50 000 до 500 000 рублей;

- один из кредиторов подал на вас в суд;

- cудебные приставы не смогли ничего взыскать в счёт погашения долга и выдали акт о невозможности взыскания;

- вы оценили ситуацию — поняли, что подходите под процедуру внесудебного банкротства — подали заявление в МФЦ на его оформление;

- вас признали банкротом!

Чтобы последний шаг случился — нужно очень внимательным, оперативно и детально подходить к подготовке документов и реализации процедуры.

Бесплатно избавиться от долгов не получится, если:

- неправильно составить заявление — не указать кредиторов, написать неверные суммы и т.п;

- неверно оценить свою ситуацию, потерять время и получить отказ в ответ на заявление;

- кредитор повторно подаст исполнительный лист;

- появится новое исполнительное производство.

Помните о статистике:

Из 100 заявок на внесудебное банкротство максимум 10 проходят одобрение — остальные возвращаются из-за несоответствия требованиям. Правильно собранные и оформленные документы повышают шанс избавиться от долгов без суда.

Для того чтобы пройти процедуру внесудебного банкротства легко и без рисков — запишитесь к нам на бесплатную консультацию. Мы поможем подготовиться к процедуре: оценим ситуацию и расскажем все лазейки и секреты этого закона!

Источник: bankiros.ru