Каждый, у кого нет машины, мечтает её купить, и каждый, у кого есть машина, мечтает её продать. Так звучит фраза из классического советского фильма. Но что делать, если вы относитесь к первой категории, а денег на покупку мало или нет вообще? Особенно в нынешние времена, когда часть мировых автоконцернов покинула Россию или приостановила производство своих авто, а на бренды тех, кто остался, автосалоны бесстыдно задирают цены.

Тогда вам может помочь получение автокредита. Разберемся, что такое автокредит простыми словами и какими вообще бывают кредиты на покупку автомобиля.

В классическом понимании термина автокредит — это потребительский кредит, но строго на определенную цель — его можно потратить только на покупку автомобиля. После оформления ссуды в банке заемщик получает в собственность машину, которая, как правило, до окончания выплаты кредита находится в залоге у банка.

Банк предлагает на выбор два варианта

автокредита — с залогом машины и без него.

«4% превращаются в 12%»: выгодна ли программа льготного автокредитования

Какой лучше брать?

Материал по теме

Могут ли забрать автомобиль за неуплату кредита При каких обстоятельствах банк забирает залог в виде автомобиля при неуплате кредита. Чем отличается неуплата по автокредиту от кредита, залогом по которому — имущество в виде транспортного средства. Этапы изъятия машины.

Вернее, в залоге у банка может находиться паспорт транспортного средства на автомобиль — так называемый ПТС. Физически банк машину у покупателя не отнимает, заемщик волен на ней ездить куда угодно.

Правда, лишь по России, при пересечении границы на кредитном автомобиле у заемщика могут быть проблемы из-за обременения, введенного на машину.

Беря машину в залог, банк стремится снизить свой риск в том случае, если человек не сможет расплатиться по кредиту. Например, он потеряет работу, а вместе с ней — и источник дохода. Или банально машину разобьет так, что она станет непригодной для эксплуатации.

Но залог банк оформляет не всегда. Некоторые банки выдают кредиты на целевую покупку автомобиля, при этом не принимая автомобиль в залог. К ним относится, например, банк ВТБ. У банка есть кредитная программа, в которой он не оформляет залог на автомобиль. Как же финансовая организация компенсирует свой риск — спросите вы?

Очень просто: банк требует от заемщика оформить довольно серьезную страховку на приобретаемый автомобиль. «Минимальная ставка составляет 5,5% при условии страхования транспортного средства или личного страхования на весь срок», — говорится на сайте ВТБ.

Как купить автомобиль, если не хватает денег?

Варианта выхода из ситуации три. Первый — продолжать пользоваться общественным транспортом. Второй — приобрести автомобиль в пределах имеющегося бюджета, «на свои». Наконец, третий — купить машину, используя заемные средства. То есть автокредит.

Несмотря на обостренную ситуацию на финансовом рынке, банки и салоны по-прежнему оформляют сделки на покупку транспортных средств с помощью средств заемных.

Автокредит за счет государства. Как это работает

Ниже мы рассмотрим, в чем выгоды автокредита, а также какие при этом существуют риски. Другими словами плюсы и минусы подобных программ.

Сначала определимся. Что такое автокредит, говоря простыми словами? Уточним еще раз: автокредит — это специфический вид целевого кредита, который берется специально для покупки автомобиля.

На какой автомобиль можно сейчас взять

автокредит в российских банках?

Как работает автокредит?

Если говорить вкратце, то схема работы автокредита такая же, как и у остальных кредитов: клиент обращается в банк с заявкой. И в случае ее одобрения получает возможность на кредитные деньги приобрести необходимые ему услуги или вещи. В случае автокредита заемщик приобретает желанного «железного коня». Процентная ставка, размер первоначального взноса, срок, ежемесячная сумма и прочие условия указываются в кредитном договоре.

На сколько лет дают автокредиты российские банки? Обычным считается срок — от 1 года до 5 лет. Максимальный срок — 7 лет, но такие кредиты еще придется поискать.

Обратите внимание: несмотря на многочисленные утверждения, что банк в качестве подтверждения залога оставляет у себя технический паспорт на автомобиль (так называемый ПТС), это происходит далеко не всегда. Сведения о том, что автомобиль находится в залоге:

- прописаны в договоре кредитования,

- хранятся в виде электронной отметки в клиентском досье в бюро кредитных историй. Когда кредит выплачен, отметка снимается.

Плюсы и минусы автокредита

Как и у всякой финансовой услуги, у автокредита есть свои достоинства и недостатки:

- Быстрое оформление. Автокредит одобряется (или не одобряется) в день обращения.

- В большинстве случаев автомобиль выдается непосредственно после оформления сделки. То есть цель кредита достигается практически сразу. Впрочем, в некоторых случаях покупателю приходится ждать несколько дней или даже недель, если конкретной машины нет в салоне. Однако и здесь есть подводные камни:

- этот момент обсуждается с клиентом заранее. Если покупатель не готов ждать, ему могут предложить другую модель или марку;

- в случае ожидания начало выплат по кредиту переносится до даты получения транспортного средства.

Автокредит можно оформить на новую машину или на подержанную. Правда, в случае покупки б/у банки устанавливают дополнительные условия:

- максимальный возраст автомобиля. Для иномарок он обычно составляет 10 лет, для продукции отечественного автопрома — до 5 лет;

- не на все бренды автомобилей банки соглашаются выдать кредит;

- ставки для таких предложений могут быть выше, чем для новых машин;

- почти наверняка банк потребует оформить страховой полис КАСКО, а это — дополнительные расходы.

Но в любом случае все подобные ограничения и условия нужно уточнить в банке или автосалоне.

Специфических минусов у автокредита по сравнению с другими видами потребительских займов только два:

- до полного погашения долга авто нельзя продать без согласия банка;

- машина находится в залоге, а значит, при наступлении определенных обстоятельств кредитор может забрать ее. Самое частое из этих обстоятельств — человек прекратил выплачивать кредит и по займу накапливается просрочка.

Само приобретенное на заемные деньги транспортное средство выступает залогом, даже если этот залог, как в случае с ВТБ, юридически не прописан, пока его обладатель не расплатится по займу. До этих пор пользоваться авто он может, а вот продать его без согласия банка — нет.

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в сентябре 2022 года средний размер выданных автокредитов (на новые автомобили и автомобили с пробегом) составил 1,15 млн. рублей. Сама сумма кредита снизилась на 3,6% по сравнению с предыдущим месяцем (в августе 2022 года она составляла 1,19 млн. руб.).

Вместе с тем, по сравнению с февралем сокращение среднего размера автокредита составило 15,1% (в феврале 2022 года — 1,35 млн. руб.), а в сравнении с аналогичным периодом прошлого года — 5,5% (в сентябре 2021 года — 1,21 млн. руб.).

На ситуацию со средним размером автокредита влияет государственная программа льготного автокредитования, которая была возобновлена решением правительства в июле 2022 года. Эта программа распространяется только на новые автомобили отечественного производства, которые, в целом, дешевле новых иномарок. Кроме того, постепенно растет и доля кредитования на покупку автомобилей с пробегом, что также влияет на средний размер автокредита в сторону его уменьшения, отмечают в НБКИ.

Где можно оформить автокредит?

Формально кредит может быть оформлен в двух местах:

- в банке;

- в автосалоне.

Подбирая кредитную программу в банке клиент действует обычным порядком — подает заявку онлайн или непосредственно в одном из отделений банка. Банк рассматривает обращение, принимает решение, заключает с заемщиком договор и переводит деньги продавцу. Это важная особенность автокредита — на руки деньги клиенту не выдаются. С документами, подтверждающими договор и перевод средств, а также с суммой первоначального взноса покупатель отправляется в салон за автомобилем.

Если же покупатель сначала идет в салон, он может оформить кредит и там. В этом случае за него в банк обратится менеджер-продавец, который заполнит нужные бумаги и сделает запрос. В некоторых случаях в салонах даже присутствуют представители нескольких банков, между программами кредитования на покупку авто которыми можно выбирать.

Автокредит, как и любой финансовый инструмент подходит для решения определенной задачи — для покупки автомобиля

Однако он имеет ряд специфических черт, поэтому желая приобрести автомобиль, следует внимательно изучить предложения банков и автодилеров и просчитать, какой вариант предпочтительней — целевой автокредит или обыкновенный, потребительский. Чтобы лучше ориентироваться в предложениях, имеет смысл обсудить их с профессиональным юристом. Он поможет обнаружить, в чем подвох (если же он есть) и дать полезный совет как его избежать.

За сколько и на сколько можно получить автокредит?

Если рассматривать предложения банков в интернете, глаза разбегутся от разнообразия. Причем ставки могут колебаться от 4% до 20% годовых. Откуда такая огромная разница? Дело в том, что минимальные ставки, как правило, сопровождаются специальными условиями, соответствовать которым практически не реально. Например, внести в качестве первоначального взноса 80% суммы автомобиля.

Пониженные ставки бывают и в других случаях. Часто в автосалонах предлагаются специальные партнерские программы. Обещают, что кредит можно выгодно взять под минимальные ставки, вплоть до «под один процент», а также другие льготы и подарки. Однако зачастую и подобные предложения не более, чем маркетинговый трюк.

Впрочем, бывают и обратные случаи, когда машина в кредит выходит дешевле, чем за наличные. Причем разница в цене может достигать 15-20%. Во всех подобных случаях надо смотреть, какие именно условия прописаны в специальном предложении.

А вот на какую специальную программу имеет смысл обратить внимания, так это на программу государственного субсидирования, по которой можно получить 10% от стоимости транспортного средства. Для этого будущий автовладелец должен соответствовать определенным условиям:

- приобретает автомобиль впервые;

- приобретаемый автомобиль новый (на подержанные, как это было указано выше, программа не распространяется);

- стоимость автомобиля не превышает 1 млн рублей;

- автомобиль собран на территории России и только в том году, в котором берется кредит;

- срок кредита не превышает 3 года.

На что следует обратить внимание при обращении за автокредитом. В первую очередь на процентную ставку. От этого зависит размер общей переплаты. Напоминаем, что полный размер ставки должен быть прописан в договоре в правом верхнем углу в специальной рамке. Также необходимо уточнить срок кредита, наличие первоначального взноса и возможных дополнительных расходов.

Помните, что продавцы сами предпочитают не афишировать тонкости условий договора, если их об этом специально не спрашивают.

Можно ли снять залог с автомобиля

до момента погащения кредита?

Какие документы понадобятся для получения автокредита?

Требования к списку документов, которые должен предоставить заемщик, желающий получить автокредит, у большинства банков похожи. Обязательных документа два:

- паспорт гражданина;

- справка о доходах. Она может быть как в виде 2НДФЛ, так и в иной форме, это зависит от конкретного банка.

Кроме того, заемщику необходимо будет заполнить бланк-анкету, которую выдадут в банке или салоне-продавце.

А вот список дополнительных документов довольно обширен. В зависимости от конкретной кредитной организации и программы кредитования заемщика могут попросить предоставить:

- водительские права;

- копию трудовой книжки;

- дополнительное удостоверение личности (например, загранпаспорт);

- СНИЛС.

Обратите внимание, наличие водительских прав в большинстве случаев обязательным не является. По большому счету и банку-кредитору, и продавцу автомобиля все равно, что будет делать с машиной заемщик-покупатель. Будет ли он ездить за рулем, сидеть внутри салона или любоваться на стоящую машину со стороны.

Автокредит или потребительский, что лучше?

Материал по теме

Обременение без изменения: как снять залог с автомобиля у нотариуса Закон устанавливает обязанность держателя автозалога внести поправки в реестр движимого имущества в течение трех дней. По судебному решению это делает нотариус. Справка из банка не является основанием для внесения поправок.

Чтобы приобрести автомобиль брать именно автокредит не обязательно. Можно взять нецелевой потребительский кредит.

В таком подходе есть определенный смысл — в отличие от автокредита, покупка машины на деньги «классического» потребительского кредита не требует дополнительных расходов на КАСКО.

Кроме того, автомобиль не находится в залоге, а значит его можно реализовывать по своему усмотрению в любой момент действия срока кредитного договора. Например, продать машину и вырученными от ее продажи средствами погасить сам кредит.

Но при этом банки относят потребительские необеспеченные кредиты к более рискованной категории. А это значит, что процентные ставки по ним выше, причем довольно заметно — на несколько процентных пунктов.

Кроме того, обычно требования к финансовой состоятельности потенциального заемщика строже, а сам срок кредита меньше. Если срок автокредита может доходить и до 7 лет (хотя чаще его выдают на 3-5 лет), то потребительский кредит выдается обычно на 2-3 года.

Также надо помнить, что взять ссуду на приобретение подержанного автомобиля можно не только в банке, но еще в МФО, которые специализируются именно на операциях с выдачей ссуд под залог автомобилей и реализации тех машин, по которым не смогли расплатиться заемщики. Классический пример такого кредитора — МФК CarMoney.

Но помните — ставка в МФО всегда будет выше, чем в банке. И выше она будет в разы. Но займ в МФК — единственный путь купить машину тем гражданам, кто уже успел испортить свою кредитную историю.

Нужна помощь в ситуации, когда вы

запутались в долгах и вам нечем

платить автокредит?

Когда и как банк может отнять автомобиль, находящийся в залоге?

Материал по теме

Снять арест автомобиля Что такое арест автомобиля и кто его вводит. Основания для ареста автомобиля. Можно ли опротестовать арест в ФССП. Бывают ли ошибки при аресте автомобиля. Как отменить арест.

Как составить заявление о снятии ареста.

Самая частая причина требования банка — кредитный договор расторгнуть, средство передвижения у клиента изъять — лежит своими корнями в том, что заемщик перестал обслуживать кредит, то есть вносить ежемесячные взносы.

Причин для этого может быть много: человек потерял работу и доход, поэтому платить не может, или разбил автомобиль, не может им пользоваться, а платить за «груду битого железа» считает ниже своего достоинства.

Что сделает банк? Сначала попытается выяснить причину остановки перечислений взносов и взыскать средства в досудебном порядке. Этой работой будет заниматься отдел взыскания самого банка.

Потом банк подаст в мировой суд на получение судебного приказа о взыскании долга (если долг составляет менее 500 тыс. рублей, а это возможно уже в конце срока выплаты автокредита) или в иск в суд общей юрисдикции. Суд однозначно вынесет решение в пользу банка, ведь вы на самом деле брали у него средства в долг.

Далее в дело включатся судебные приставы, которые введут арест на автомобиль, потом опишут его и продадут с торгов. Вырученную от продажи сумму они вернут кредитору. Обычно суммы от продажи не хватает на погашение всего долга перед банком, так как машины стареют и теряют свою цену очень быстро.

Помните, что единственный путь избавиться от долга по автокредиту, если вы не в состоянии его выплачивать — это банкротство. Правда, с машиной при банкротстве придется расстаться. Но это лучше, чем терпеть бесконечные звонки кредитора в ситуации, когда вам банально нечего есть. Если у вас возникли проблемы с возвратом кредитов — обращайтесь к нашим юристам!

Источник: fcbg.ru

Льготное автокредитование в 2023 году только для врачей, учителей и участников СВО

В 2023 году государство продлило льготное автокредитование. Однако программу возобновили частично, ограничив список участников. Кто и на каких условиях может оформить кредит на покупку авто по сниженной ставке, расскажем в статье.

Льготное автокредитование возобновили 30 марта

Программа кредитования на автомобили при поддержке государства действует с перерывами уже несколько лет. В 2023 году принято решение возобновить выдачу кредитов, но на новых условиях.

Программа часто приостанавливалась из-за недостаточного финансирования. В этом году несмотря на возобновление льготных кредитов, список лиц, которые могут его оформить ограничили.

Кто может оформить автокредит на льготных условиях

Программа будет доступна для категорий граждан, которые по оценке властей, больше всех нуждаются в финансовой поддержке. К этим категориям отнесли:

- Сотрудников сферы образования;

- Медицинских работников;

- Участников СВО и их родственников.

Покупатель должен быть с водительским удостоверением и не иметь других кредитов на авто.

Условия льготного автокредитования в 2023 году

Основные требования по льготному автокредитованию не изменились:

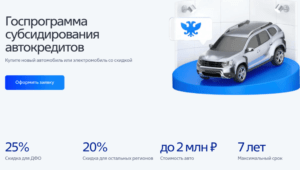

- Скидка на первоначальный взнос составляет 20% от стоимости авто (для ДФО-25%).

- При покупке российского электромобиля — 25% (но не более 625 тыс. руб.).

- Период кредитования до 7 лет (но чаще всего банки оформляют на 3-5 лет).

- Можно приобрести автомобиль только из списка одобренных по программе (отечественной марки и Haval, собранные в РФ).

- Покупать можно только новые автомобили из салона (б/у не участвуют в программе).

- Первоначальный взнос составляет от 10% стоимости авто.

- Стоимость автомобиля должна быть не более 2 млн. рублей, а масса не более 3,5 тонн.

При получении кредита обязательно оформление КАСКО (добровольное автострахование). Полис ОСАГО также необходим каждому водителю по закону (его можно оформить в течение 10 дней с момента покупки нового авто).

Список авто по программе льготного автокредитования

Перечень автомобилей, которые можно купить по льготной программе, сократили:

- Lada — все модели за исключением Lada Largus;

- UAZ — все модели категории B;

- GAZ — все модели категории B;

- Haval Jolion (собранный в России);

- Электромобили Evolute i-PRO и Evolute i-JOY.

Какие банки оформляют льготные автокредиты

В 2023 году в программе льготного автокредитования принимают участие такие банки: ВТБ, Драйв Клик Банк, Совкомбанк, Росбанк, Газпромбанк, Открытие, Генбанк, Российский национальный коммерческий банк, Кредит Европа Банк, Быстробанк, ОТП, Банк, РН Банк.

Есть ли выгода в льготном автокредитовании

Автокредитование со скидкой привлекает выгодными условиями, поскольку сейчас скидка составляет 20% (ранее была 10%). Однако в текущей ситуации на автомобильном рынке выгоду сложно оценить на том же уровне, что была раньше.

Стоимость автомобилей значительно выросла за последнее время. Например, в 2022 году купить Lada Granta можно было за 600 тыс., а сейчас 700-720 тыс., поэтому скидка на первоначальный взнос только покроет разницу в цене.

Как оформить льготный автокредит

Чтобы получить кредит на покупку автомобиля со скидкой 20% нужно соответствовать вышеперечисленным требованиям, собрать пакет документов и выбрать соответствующий автомобиль из списка предложенных.

Процесс оформления льготного автокредита в 2023 году

- Сначала необходимо обратиться в салон дилера, чтобы подать заявку на льготный кредит. Сотрудники самостоятельно передадут ваши данные в разные банки, которые участвуют в программе.

- Собрать пакет документов для передачи в банк (паспорт заявителя, водительское удостоверение, заявление, справка с работы и др.).

- В случае одобрения заявки (может занять до месяца) можно оформлять кредитный договор. Банк перечисляет кредитные средства на счет автосалона.

- Далее нужно оформить каско и ОСАГО на новый автомобиль и зарегистрировать его в ГИБДД.

ПТС передается в банк-кредитор и возвращается к владельцу авто только после полной выплаты кредита. Погасить кредит можно досрочно.

Источник: e-osago.ru

Льготные автокредиты 2022. Плюсы и минусы

После годичной паузы в Россию возвращаются программы льготного автокредитования и лизинга. Их условия в одних аспектах стали щедрее, а в других — наоборот. Ниже — ответы на часто задаваемые вопросы о субсидированных автокредитах в 2022 году.

Какие условия новой программы льготного автокредитования?

О них рассказал глава Минпромторга Денис Мантуров. Так, по госпрограммам можно купить автомобили стоимостью до 2 млн рублей — для сравнения, в 2021 году лимит был 1,5 млн рублей. Увеличился до 20% и размер государственной субсидии на автомобиль, тогда как раньше он составлял 10%.

В предыдущие годы действовали программы «Первый автомобиль» и «Семейный автомобиль», которые требовали, чтобы автомобиль приобретался впервые или автовладелец имел двух и более детей. Теперь же воспользоваться льготным автокредитом может любой желающий. Сохранена и «персональная» скидка для Дальневосточного федерального округа на уровне 25%.

Однако список марок радикально обеднел: если прежде льготные кредиты распространялись практически на все автомобили российской сборки (включая иномарки), то теперь лишь на три отечественных бренда: УАЗ, ГАЗ и Lada.

Отдельной строкой идут липецкие электромобили Evolute, на которые действует увеличенная до 35% скидка (но не более 925 тысяч рублей). Однако выпуск таких машин ещё не стартовал, равно как не известны цены.

Какие модели реально купить через госкредит?

У АВТОВАЗа это — практически весь модельный ряд. Завод сейчас выпускает две модели: упрощённую Lada Granta (от 678 тысяч) и с середины июля — Lada Niva Legend без АБС и подушек безопасности. Выпуск Lada Vesta, судя по всему, возобновится не раньше 2023 года, а судьба моделей Largus и XRAY на франко-румынской платформе пока под большим вопросом. Однако машины ещё можно найти на складах дилеров, поэтому программа действует и для них.

Самая дорогая версия Lada Vesta Sport стоит 1,67 млн рублей, а топовый XRAY стоит 1,63 млн рублей, то есть укладываются в лимит 2 млн рублей. При этом дилеры могут увеличить цену автомобиля за счёт дополнительного оборудования. Но в целом все модели Lada попадают в новую программу.

Основная модель УАЗа, «Патриот», стоит от 1,545 млн рублей, а топовые версии с «автоматом» переваливают за порог в 2 млн рублей, поэтому через госпрограмму можно купить начальные и средние версии автомобиля. В диапазон укладываются и наиболее простые версии с «автоматом». Кстати, в отличие от АВТОВАЗа, УАЗ предложил оригинальную схему, когда клиент может отказаться от ряда опций (АБС, ESP, подушки безопасности), получив за это скидку. Правда, размер её невелик, например, отказ от АБС снижает цену всего на 5 тысяч рублей — сама система стоит в разы дороже.

Возрастные модели УАЗа стоят дешевле: «буханка» — в пределах 1,3-1,4 млн рублей, «Хантер» — 1,4 млн рублей. Выбора комплектаций в этом случае практически нет, так что машины легко попадают в госпрограмму.

Что касается ГАЗа, то он представлен в основном коммерческим транспортом, и для него более актуальной является программа лизинга. Частных покупателей может заинтересовать, например, полноприводный «Соболь», но попадает ли он про программу — вопрос. На официальном сайте ГАЗа цен нет, а обзвон дилерских центров показал, что машины с наличии есть, но цена немногим выше 2 млн рублей, и будет ли она снижена для участия в госпрограмме — неясно. В остальном группа ГАЗ ориентируется на продажу машин в лизинг.

Каковы условия льготного лизинга?

Они скромнее: скидка составляет 10%, но не более 500 тысяч рублей, а список марок также предсказуем: УАЗ, Lada, ГАЗ, КамАЗ и «Урал». Аналогичные условия действовали и в прошлые годы. Ограничений по цене для покупки в лизинг нет, но если машина стоит более 5 млн рублей, скидка окажется меньше 10%.

Сколько сэкономишь на льготном автокредите?

Важно понимать, что речь не о прямой скидке, а лишь о компенсации переплаты по кредиту с учётом по ставок банков, которые будут участвовать в программе. Их точный перечень и условия кредитования пока не известны, поэтому судить об экономии сложно. Можно лишь прикинуть возможные выгоды.

Декларируемые процентные ставки по кредитам различаются сейчас очень сильно, но в качестве ориентира можно взять 15% — это соответствует среднему уровню и лимиту, который ранее устанавливался правительством для участия в таких программах.

К примеру, мы покупаем Lada Granta за 800 тысяч рублей — столько стоят средне оснащённый машины с кондиционером. Пусть первоначальный взнос составляет 200 тысяч рублей. Если воспользоваться обычным автокредитом сроком на 5 лет, переплата составит 257 тысяч рублей, а ежемесячный платёж 14,2 тысячи рублей. Государственная скидка в 20% снижает тело кредита сразу на 160 тысяч рублей, что уменьшает переплату до 188 тысяч рублей, а ежемесячный платёж до 10,5 тысяч рублей.

Обратите, кстати, внимание, что полная экономия оказывается всего 69 тысяч рублей, тогда как формально скидка в 20% — это 160 тысяч рублей. Это происходит из-за «банковского интереса», которые съедает часть выгоды.

На деле экономия может быть ещё ниже, например, в начале 2019 года действовали программы «Первый/Семейный автомобиль», но по факту почти всю выгоду, предоставляемую государством, съедала обязательная страховка.

Это не значит, что программы субсидирования бесполезны, однако выгодны они тем, кто и без программ собирался покупать в кредит. Тщательно взвешивайте их плюсы и минусы для ваших условий.

Хватит ли субсидированных программ на всех?

На субсидирование кредитов правительство выделило чуть более 10 млрд рублей. Если предположить, что средняя стоимость покупаемого автомобиля составит порядка 1-1,2 млн рублей, скидок хватит на 40-50 тысяч автомобилей, и это не считая лизинга и субсидирования покупки электромобилей — с ними, по оценкам Минпромторга, получится стимулировать продажу 80 тысяч автомобилей. В современных реалиях это хорошая величина: например, в июне АВТОВАЗ реализовал около 7,5 тысяч автомобилей. Планы на второе полугодие у завода более амбициозные (до 100-120 тысяч автомобилей), и объем субсидированных программ выглядит достаточным, чтобы подстегнуть рынок.

А цены опять поползут вверх?

Такая вероятность существует: июньская заморозка прайс-листов явилась следствием шквального роста цен на автомобили в предыдущие месяцы, а также охлаждения покупателей. В остальном на авторынке сложилась крайне непростая ситуация, когда дилеры пытаются растянуть остатки машин до конца года, регулируя объемы продаж ценами. Поэтому стоимость на субсидированные автомобили во многом будут зависеть от объемов выпуска «Лады», УАЗа и ГАЗа: если они останутся небольшими и у дилеров не будет полного понимания дальнейшего развития ситуация, они наверняка попробуют «отрегулировать» спрос изменением цены. Не стоит забывать и про условия банков, которые обычно пользуются ситуацией и добавляют «опции» в виде обязательных страховок или комиссий.

Впрочем, если АВТОВАЗ действительно нарастит объемы выпуска и у дилеров будет достаточно машин, поводов к накрутке цен будет меньше.

Поделиться ссылкой:

- Нажмите, чтобы открыть на Facebook (Открывается в новом окне)

- Нажмите, чтобы поделиться на Twitter (Открывается в новом окне)

- Нажмите, чтобы поделиться в WhatsApp (Открывается в новом окне)

Источник: krasnov74.ru