Кредитный рейтинг — это оценка кредитной истории субъекта, выраженная в баллах. Субъектом может выступать компания, кредитно-финансовая

организация или даже государство. Мы поговорим о кредитном рейтинге физических лиц и его влиянии на возможность получения кредита.

Что такое кредитный рейтинг

Персональный кредитный рейтинг (ПКР) — динамическая величина, отражающая изменения в кредитной истории заемщика. Если сама история — это записи обо всех взаимоотношениях с кредиторами, то рейтинг — качественная характеристика этих записей, выраженная числовым значением.

На основании 218-ФЗ, кредитный рейтинг формируется БКИ — Бюро кредитных историй, которые хранят сведения о задолженностях физлица в течение определенного времени. С 1 января 2022 года этот период ограничат сроком 7 лет (1). Сведения передаются источниками, к ним относятся банки и МФО, юридические лица, органы власти, ломбарды, компании каршеринга, частные лица — все, перед кем у человека есть задолженность. Поскольку детальная информация о договорах закрыта и может быть получена только по официальному запросу либо с разрешения субъекта кредитной истории, а изучение этих сведений требует определенных навыков, БКИ упростили трактовку через введение системы кредитного рейтинга.

ТОП-5 ПРИЛОЖЕНИЙ ДЛЯ ОПРЕДЕЛЕНИЯ НЕИЗВЕСТНЫХ НОМЕРОВ НА IPHONE

В основу легла технология банковского скоринга — оценки платежеспособности потенциального заемщика с учетом его кредитной истории и финансовых характеристик: дохода, наличия имущества, состава семьи. БКИ ввели свою систему, чтобы каждый мог узнать свою кредитоспособность и шансы на получение кредита до обращения в банк.

Где посмотреть свой рейтинг?

По закону «О кредитных историях», банки и иные источники данных о финансовых событиях должны передавать сведения в БКИ. Порядок выбора БКИ не оговорен, и каждый банк может сообщить данные о вас в любое бюро по своему усмотрению. Найти сведения о своем кредитном рейтинге можно в том бюро, где хранятся данные о вас: запрос формируется на сайте организации.

Чтобы не опрашивать все бюро, воспользуйтесь сервисом Госуслуги (2) для получения сведений о месте хранения ваших данных. Авторизуйтесь на портале, заполните заявление и получите список бюро в срок от получаса. Далее вы сможете перейти по ссылке на сайт нужного бюро, зарегистрироваться там, используя учетную запись Госуслуг или простую регистрацию по электронной почте, и получить доступ к вашим данным, включая кредитный рейтинг.

Кроме этого, узнать вес своего кредитного потенциала можно в банке, где вы обслуживаетесь. Райффайзен Банк подключил эту опцию в мобильном приложении и на сайте, любой клиент банка может получить оценку рейтинга за одну минуту.

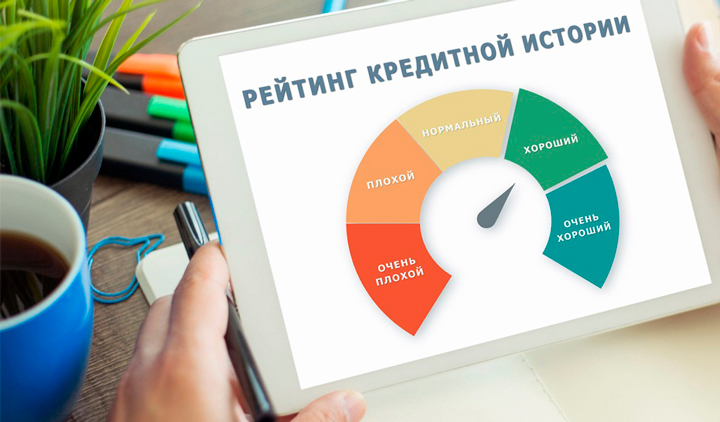

Как расшифровать оценку

По состоянию на сентябрь 2021 года в Реестре ЦККИ (3) находится 8 бюро. У каждого из них своя система оценки кредитного рейтинга физических лиц и разная шкала. Более того, максимальное количество баллов разнится не только у разных БКИ, но и у агрегаторов вроде Сравни.ру, а также банков. Например, у АО «ОКБ» максимальное количество баллов равно 1250, у АО «НБКИ» 850, на Сравни.ру высший балл 1000, а в Райффайзен-Онлайн 900.

✅ ЧЕМ ОПАСНО ПРИЛОЖЕНИЕ GETCONTACT? [BAS Channel]

Понять, что значит рейтинг бюро кредитных историй, можно по цвету сегмента, в котором находится ваша оценка. Хорошему рейтингу соответствуют «разрешающие» цвета желтый и зеленый, если ваша оценка в этой зоне решение по вашей заявке на кредит может быть положительным. Выводы о кредитном рейтинге от БКИ, где вы получили оценку, могут быть представлены на шкале результатов.

Чем ближе к максимальному ваш балл — тем лучше. Опираясь на результаты скоринга в разных БКИ можно сказать, что благоприятным считается значение, составляющее 60% и более от максимального балла.

Проверить свой ПКР можно бесплатно: в Бюро кредитных историй бесплатные проверки доступны до конца 2021 года, в Райффайзен Банке — .

Скоро правила предоставления сведений о кредитном рейтинге физлиц изменятся: на основании проекта указания «О требованиях к методике вычисления бюро кредитных историй…» (4) с 1 января 2022 года будет введена единая шкала скоринга от 1 до 999 баллов для всех БКИ, а число бесплатных проверок ПКР будет ограничено до двух в год. Банков новые правила не касаются.

После принятия единой шкалы пользователям будет проще соотнести значения, полученные в разных кредитных бюро. Дело в том, что информация может храниться в нескольких организациях сразу, и при разном максимальном балле сопоставить значения получается не всегда. Это важно, когда значения пограничные, а в разных бюро — разные данные. Например, в одном есть данные и о вашей кредитной карте, и об ипотеке, а в другом — только об ипотеке. Чтобы оценить качество кредитной истории максимально точно, надо сопоставить ПКР из обоих бюро.

Как ПРК поможет получить кредит?

Гарантий одобрения ипотеки положительный кредитный рейтинг не дает: каждый банк имеет собственную систему скоринга и учитывает разные факторы при рассмотрении заявок. Но поскольку ПКР связан с кредитной историей и является ее динамическим отражением, с его помощью каждый гражданин может улучшить шансы на получение кредита.

Как это сделать?

- Проверить свой ПКР до подачи заявки и предупредить отказ. Дело в том, что в кредитной истории отражаются не только выданные займы, но и отказы по вашим заявлениям. Чем больше отказов — тем выше маркер ненадежности. Поэтому если ваш ПКР находится в «красной зоне», с заявкой стоит повременить, чтобы еще больше не ухудшить положение.

- Отслеживать динамику в течение пары месяцев и если рейтинг снижается, заняться поиском причин. В кредитной истории могут отразиться неоплаченные вовремя штрафы, технические просрочки по кредитам, пени за эти просрочки. Если сейчас у вас нет задолженностей, а рейтинг уходит в критическую зону, стоит проверить свою кредитную историю и исправить ошибки в ней.

- Повысить своей кредитный рейтинг до получения заявки на кредит. При серьезных недостатках кредитной истории, вроде дошедших до штрафов просрочек по кредитам, быстро улучшить ситуацию нельзя, но если эти кредиты уже закрыты и текущих долгов у вас нет, повысить свой ПКР можно.

Как исправить свой кредитный рейтинг заемщика?

Рейтинг отражает все изменения в кредитной истории. Как только вы гасите часть долга или берете новый кредит, история меняется, и оценка рейтинга может стать другой. Чтобы улучшить свой ПКР необходимо добавить положительные записи в вашу историю. Проще всего это сделать через исполнение новых обязательств:

- использование кредитной карты и ее своевременное погашение

- оформление потребительского кредита и равномерные выплаты по нему

Не рекомендуется обращаться в микрофинансовые организации: у них ниже требования к заемщикам и потому новый полученный займ может говорить о том, что вам просто отказали в банке, но не отказали здесь. Если вы планируете получать крупный кредит, например ипотеку в каком-то банке, лучше оформить потребительский кредит здесь же: так ваша платежеспособность будет отражена не только в глобальной кредитной истории, но и во внутрибанковской.

Кроме этого, стоит запросить свою кредитную историю и проверить ее на наличие ошибок. Неверные записи появляются в вашей КИ из-за технических ошибок при передаче данных — неправильного внесения данных операторами банка, наличия полного тезки, несвоевременного уведомления о погашении долгов. Подайте заявление в произвольной форме на сайте того бюро, где выявлена ошибка: оно должно быть рассмотрено в течение 30 дней, а неверные данные — удалены.

У меня высокий рейтинг, но банк отказал, почему?

Технология формирования кредитного рейтинга, применяемая БКИ, схожа с технологиями банков, но не является ее полным аналогом. При принятии решения банк использует собственные методики и банковский скоринговый балл может отличаться от оценки бюро.

Дело в том, что в бюро не учитывается ваш текущий уровень дохода, состав семьи, иные жизненные обстоятельства, которые могут быть важны для банка при выдаче кредитов на длительный срок. Кроме этого, если у вас есть несколько закрытых кредитов и по всем были регулярные просрочки, пусть даже это было 5 лет назад, банк может счесть это существенным фактором против заключения договора.

Чтобы ваши шансы на кредитование всегда были высокими, необходимо следить за чистотой кредитной истории с первого дня:

- вовремя оплачивать штрафы, услуги ЖКХ;

- не допускать просрочек по оплате судебных решений;

- меньше обращаться в микрофинансовые организации;

- не подавать заявки на кредит сразу во все банки;

- при отказе изучить причины, устранить их и только потом подавать заявку снова;

- пользоваться одной кредитной картой и вовремя закрывать долг по ней;

- аккуратно вносить платежи по имеющимся кредитам.

Проверки кредитного рейтинга на качество истории не влияют. Вы можете запрашивать эту информацию регулярно в своём банке или на сайтах разных бюро, для того чтобы отслеживать изменения и корректировать свой ПКР, если потребуется.

Источник: www.raiffeisen.ru

Рейтинг номеров

Нейтральные отзывы

Нейтральные отзывы зачастую оставляют в том случае, когда звонки поступающие с телефонного номера нельзя однозначно определить как плохие или хорошие. Таких отзывов в нашей базе довольно много, ниже представляем список всех номеров с нейтральной репутацией.

| +73012202033 | 301 | Республика Бурятия | ООО «Мобилон Телекоммуникации» | 1 |

| +73012204086 | 301 | Республика Бурятия | АО «ЭР-Телеком Холдинг» | 1 |

| +73012212274 | 301 | Республика Бурятия | ПАО «Ростелеком» | 3 |

| +73012288205 | 301 | Республика Бурятия | ПАО «Вымпел-Коммуникации» | 2 |

| +73012290869 | 301 | Республика Бурятия | ПАО «Ростелеком» | 1 |

| +73012372301 | 301 | Республика Бурятия | ПАО «Ростелеком» | 1 |

| +73012373357 | 301 | Республика Бурятия | ПАО «Ростелеком» | 1 |

| +73012373744 | 301 | Республика Бурятия | ПАО «Ростелеком» | 1 |

| +73012378366 | 301 | Республика Бурятия | ПАО «Ростелеком» | 4 |

| +73012379195 | 301 | Республика Бурятия | ПАО «Ростелеком» | 1 |

| +73012410093 | 301 | Республика Бурятия | ПАО «Ростелеком» | 1 |

| +73012416637 | 301 | Республика Бурятия | ПАО «Ростелеком» | 1 |

| +73012440342 | 301 | Республика Бурятия | ПАО «Ростелеком» | 1 |

| +73012441069 | 301 | Республика Бурятия | ПАО «Ростелеком» | 1 |

| +73012443051 | 301 | Республика Бурятия | ПАО «Ростелеком» | 4 |

| +73012462063 | 301 | Республика Бурятия | ПАО «Ростелеком» | 5 |

| +73012480118 | 301 | Республика Бурятия | ПАО «Вымпел-Коммуникации» | 4 |

| +73012480155 | 301 | Республика Бурятия | ПАО «Вымпел-Коммуникации» | 1 |

| +73012498553 | 301 | Республика Бурятия | ПАО «Ростелеком» | 1 |

| +73012552906 | 301 | Республика Бурятия | ПАО «Ростелеком» | 8 |

| +73013878524 | 301 | Республика Бурятия | ПАО «Ростелеком» | 1 |

| +73022217801 | 302 | Забайкальский край | ПАО «Ростелеком» | 3 |

| +73022218086 | 302 | Забайкальский край | ПАО «Ростелеком» | 3 |

| +73022218867 | 302 | Забайкальский край | ПАО «Ростелеком» | 1 |

| +73022239126 | 302 | Забайкальский край | ПАО «Ростелеком» | 1 |

О проекте

Spravochnik.tel – справочник мобильных и стационарных телефонных номеров в РФ. Используются открытые данные Федерального агентства связи и ФГУП ЦНИИС. Администрация сайта не несет ответственность за достоверность информации полученной в виде отзывов пользователей.

Основные разделы

- Коды сетей

- Регионы и округа

- Операторы связи

- Поиск по номеру

Источник: spravochnik.tel

У каждого есть свой кредитный рейтинг. Как его проверить, чтобы выгодно взять кредит

Крупный кредит и ипотека выдаются не каждому человеку.

Банк оценивает платежеспособность и благонадежность клиента. Если к ним есть вопросы, банк поднимет процент, ограничит максимальную сумму или вовсе откажет в выдаче займа любого рода.

Чтобы снизить вероятность отказа к минимуму и получить наиболее выгодные условия, нужен высокий кредитный рейтинг .

Разберемся, что это вообще такое, где посмотреть свой кредитный рейтинг, и как его можно повысить.

Что такое кредитный рейтинг?

Кредитный рейтинг — это оценка благонадежности клиента банком на основании информации из кредитной истории. Чем выше балл, тем банк более расположен к клиенту.

Кредитный рейтинг рассчитывается на основе кредитной истории. Банк или кредитное бюро решает, одобрять ли человеку займ на основании его предыдущих кредитов.

А кредитная история — это список всех займов, которые оформлял клиент, и то, насколько добросовестно он их погасил.

Зачем нужен кредитный рейтинг?

Пример хорошего кредитного рейтинга с сайта Сравни.ру.

При принятии решения о кредитовании клиента, индивидуальный кредитный рейтинг является одним из ключевых факторов для банка.

Для заемщика это отличная возможность посмотреть на себя «глазами банка» и оценить свои возможности в получении ипотеки или другого крупного займа.

Личный кредитный рейтинг важно знать ещё и потому, что так вы увидите запросы мошенников. Кредитный рейтинг отображает все действия, связанные с получением займов. Если кто-то пытался взять займ на вас,

Высокий кредитный рейтинг — это не просто повышенные шансы получить займ на более выгодных условиях. С учетом темпов развития финансовых продуктов в России, этот показатель может стать более весомым в ближайшие два-три года.

Например, в США кредитный рейтинг человека уже учитывается при совершении практически любой финансовой операции — например, при установлении арендной платы за квартиру!

Как рассчитывается кредитный рейтинг?

Он формируется на основе пяти показателей:

▶ своевременного погашения кредитов

▶ диверсификации кредитов (однотипные кредиты – плохо)

▶ продолжительности кредитной истории

▶ возраста. До 22 лет сложно получить займ, а возрасте с 28 лет легче

▶ временного промежутка с момента обновления кредитной истории — свежие кредиты сильнее влияют на ПКР

Как выглядит показатель кредитного рейтинга?

Кредитные бюро используют разные шкалы расчета кредитного рейтинга. Но основным является шкала НБКИ. Это Национальное бюро кредитных историй, одно из крупнейших российских бюро кредитных историй, куда входит ряд ведущих коммерческих банков.

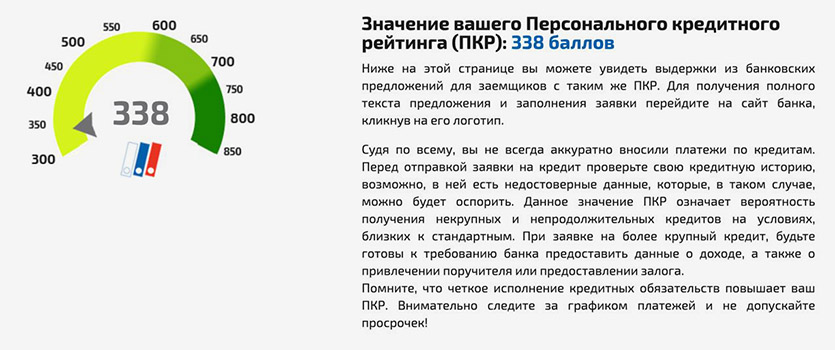

Информация о клиенте берется из базы данных Национального бюро кредитных историй на основании записей кредитной истории. Она позволяет оценить кредитоспособность каждого клиента в диапазоне от 300 до 850 баллов.

Это очень плохой кредитный рейтинг. Данные с НБКИ.

Есть три основных уровня кредитного рейтинга:

▪ 701-850 баллов: отличный показатель. Обладатели такого рейтинга могут рассчитывать на получение кредита на более выгодных условиях, большую сумму займа и бонусы

▪ 600-850 баллов: хороший показатель. При нем можно рассчитывать на стандартные условия кредитования в любом банке и низкую вероятность отказа.

▪ 300-600 баллов: удовлетворительный или плохой показатель, при котором повышается риск отказа, а также ухудшаются условия выдачи займа.

При расчете рейтинга учитываются все записи кредитной истории с момента ее формирования. Средний кредитный рейтинг по стране в июне этого года составил 632 балла.

С ростом финансовой грамотности и интереса к кредитным продуктам, средний показатель по России растет. Впрочем, даже если ваш собственный далек от нормы или вовсе отсутствует, нестрашно. Его можно поднять. Главное — понимать, как улучшить свой кредитный рейтинг.

Какой кредитный рейтинг нужен для оформления ипотеки?

В зависимости от суммы и особенностей скоринга конкретного банка, оптимальный показатель меняется.

По неофициальным данным, можно выделить пять уровней соотношения стоимости квартиры и наиболее подходящего рейтинга:

▶ менее 1 млн руб.: 702

▶ от 1 до 3 млн руб.: 709

▶ от 3 до 5 млн руб.: 715

▶ от 5 млн руб.: 718

▶ По всем ипотечным кредитам: 709

Как узнать свой кредитный рейтинг?

Система анализирует персональную кредитную историю на основе базы данных Национального бюро кредитных историй и выдает показатель от 300 до 850 баллов. Услуга бесплатна.

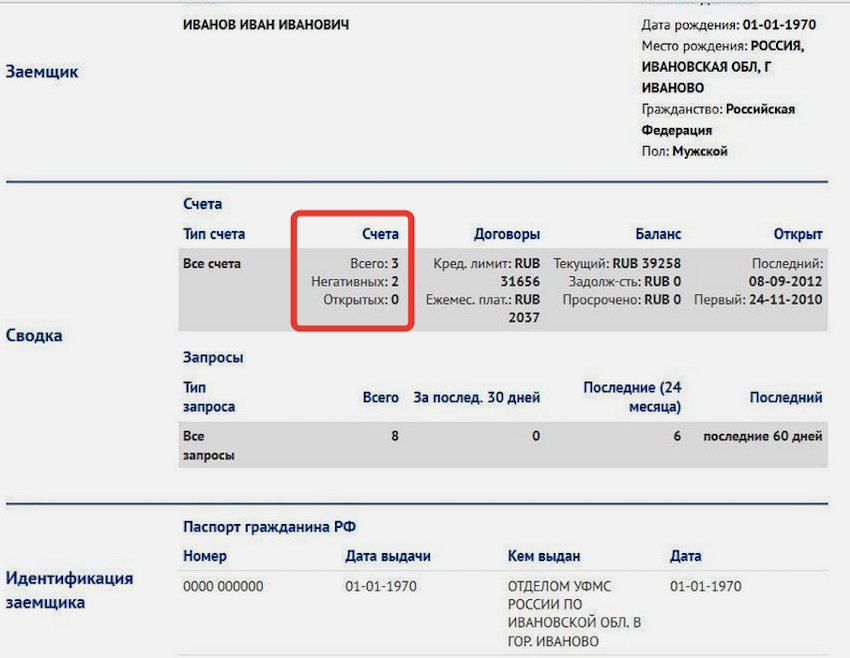

Образец выписки о кредитной истории. В частности, здесь указываются количество всех займов и негативных.

Расчёт персонального кредитного рейтинга на сайте НБКИ. Его предоставляют бесплатно.

Также узнать свой кредитный рейтинг можно и на Сравни.ру. Показатель рассчитывается совместно с ОКБ (Объединенное кредитное бюро) и НБКИ. Там же выдаются персональные рекомендации по тому, как улучшить рейтинг.

▪ База данных Национального бюро кредитных историй РФ: nbki.ru

▪ Кредитный рейтинг на Сравни.ру: Sravni.ru

Частый вопрос: без кредитной истории мне выдадут ипотеку?

Такая вероятность есть.

Если кредитная история отсутствует, то возможен один из двух исходов: вы получите более высокий процент по ипотеке, или же банк не одобрит большую сумму кредита.

Хуже отсутствия кредитной истории только испорченная кредитная история.

Не факт, что ни один банк не одобрит вам ипотеку без кредитной истории. Скорее всего вы получите одобрение, но сумма кредита будет небольшой, а процент установят выше обычного. Негативный расклад вероятен, если ваш первоначальный взнос не превышает от 10 до 15%. Именно такой требуется большинством российских банков для подачи заявления на ипотеку.

Ситуация будет существенно лучше, если первоначальный взнос составляет 35-40% от стоимости недвижимости. Но банк все равно может отклонить запрос на крупную сумму.

Как начать кредитную историю?

С малого. Если в общем, то брать мелкие кредиты и погашать их своевременно или досрочно.

Вариантов начать кредитную историю масса, в том числе:

▪ покупка товаров в рассрочку. Например, купить новый телефон или бытовую технику в кредит и погашать постепенно в течение указанного срока.

▪ потребительский кредит в банке. Скажем, взять небольшой кредит наличными на потребительские нужды.

Чтобы не испортить кредитный рейтинг, нужно соблюдать два правила: использовать средства карты безналичным способом и возвращать потраченное в срок.

Как улучшить свой кредитный рейтинг?

Пять лучших способов:

1. Досрочно погасить один или несколько кредитов, взятых ранее в микрофинансовых компаниях или банках.

2. Рефинансировать кредитные обязательства, заменив несколько соглашений с банками и МФО на один договор с более выгодными условиями.

3. Не брать микрозаймы.

4. Исправно вносить текущие выплаты по договорам кредитования.

5. Оформить кредитную карту, активно пользоваться ею в пределах трети или четверти кредитного лимита, своевременно внося текущие платежи.

Соблюдая эти правила, вы удержите свой кредитный рейтинг на показателях выше 600 пунктов и сможете пользоваться заёмными средствами банков практически без ограничений.

(31 голосов, общий рейтинг: 4.48 из 5)

Хочешь больше? Подпишись на наш Telegram.

Источник: www.iphones.ru