Существует три основных вида учебных планов:

*базисный учебный план школы (БУП) – основной нормативный документ;

*типовые учебные планы – варианты БУПа, утверждённые Министерством образования или региональным управлением образования (для национально-регионального компонента) и рекомендуемые в качестве основы планирования для школ;

*учебный план образовательного учреждения – учебный план, по которому работает конкретная школа, составленный на основе одного из типовых планов с соблюдением нормативов БУПа.

Учебная (образовательная) программа — нормативный документ, в котором определяется круг основных знаний, умений и навыков, подлежащих усвоению по данному учебному предмету, а также последовательность изучения тем и время, отводимое на их изучение.

Учебные программы подразделяются на типовые и рабочие. Типовые программы утверждаются Министерством образования и имеют рекомендательный характер. Рабочие – те, по которым фактически работает школа. Рабочие программы разрабатываются на основе типовых программ и образовательного стандарта; они утверждаются педагогическим советом школы.

Обновление регламентированной отчетности в программе 1С

Учебные программы состоят из следующих основных элементов:

*пояснительной записки, в которой определяются основные цели и задачи учебного предмета, его воспитательные и развивающие возможности, а также главные идеи, лежащие в основе его построения;

*содержания образования (тематического плана с указанием часов, отводимых на каждую тему, а также содержания изучаемых тем).

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Регламентированный — это учет по правилам

Чаще всего слово «регламентированный» употребляется в ситуации, когда сотрудник организации использует устаревшие бланки документов, будь то отчетность компании или оформление отгрузки товара ненадлежащим документом.

Что означает это слово

Бухгалтеры и другие специалисты, непосредственно связанные с экономической стороной деятельности организации, не всегда понимают значение слова «регламентированный». Это термин, означающий, что правила ведения учета (или совершения другого юридического действия) четко регулируются законодательством РФ, и их соблюдение обязательно для всех организаций и предпринимателей, если в самом законе не указано иное.

Предприниматели чаще всего пользуются упрощенным бухгалтерским учетом, что предусмотрено некоторыми законами и НК РФ. Подобные льготы предоставляются и физическим лицам, не осуществляющим предпринимательскую деятельность. Но иногда возникают ситуации, когда какой-либо орган государственной власти просит (или требует) предоставить отчет на установленном бланке. В такой ситуации сотрудники государственных органов ссылаются на регулируемый учет.

Особенности регламентированного учета в ERP, Елена Ходырева

Значение слова «регламентированный» в толковом словаре раскрывается очень просто. Как обязательный к исполнению, регулируемый, осуществляемый по строгим правилам. О какой сфере деятельности ни зашла бы речь, слово «регламентированный» — это значит регулируемый и обязательный. То есть рассматриваемый предмет имеет четкую законодательную базу, которая обязательна к исполнению всеми сторонами процесса.

Документы и бланки

Регламентированный — это обязательный к исполнению, регулируемый. Учет — это совокупность документирования фактов хозяйственной (финансовой) деятельности организации. Таким образом, регламентированный учет означает сплошное и непрерывное документирование всех финансовых и хозяйственных операций предприятия в соответствии с действующим законодательством.

Если же речь идет о предоставлении конкретного документа, то ссылка на регулируемый учет означает то, что законодательством установлен специальный бланк, на котором данный документ должен быть предоставлен. Бланки документов и отчетности устанавливаются Постановлениями Правительства РФ. Но государственные органы обязаны по запросу предоставлять актуальные бесплатные бланки всем заинтересованным лицам. Если же документ предоставляется не в государственный орган, то бланк придется поискать в интернете или в специализированных магазинах, торгующих бухгалтерскими бланками.

Законодательная база

Основным документом, регулирующим бухгалтерский учет предприятия, служит Федеральный закон №402-ФЗ от 06.12.2011. Кроме того, все организации обязаны соблюдать НК РФ, положения по бухгалтерскому учету и иные федеральные законы и прочие нормативно-правовые акты.

Регламентированный бланк, если речь идет о предоставлении определенного документа, является унифицированным, то есть утвержденным конкретным Постановлением Правительства. В такой ситуации использовать другие бланки, в том числе устаревшие, запрещено.

Двойное толкование

Несмотря на огромное количество законов, регулирующих эту область, многие специалисты расходятся во мнениях о том, что такое регламентированный учет. Дело в том, что руководители организаций и ведущие экономисты под регламентированным учетом подразумевают бухгалтерскую и налоговую отчетность, которая сдается в государственные органы на бланках, утвержденных Постановлениями Правительства РФ.

Система учета в России действует таким образом, что сдача отчетности на устаревших бланках приравнивается к ее неподаче. Законодательно это абсолютно обосновано, а учет регламентированный. Это и является основанием для двойного толкования термина «регламентированный учет».

Источник: fb.ru

Регламентные операции в 1С 8.3 Бухгалтерия

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Автоматизация бухгалтерского учета

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Каждый бухгалтер, работающий с 1С:Бухгалтерия, сталкивается с таким понятием, как регламентные операции в программе 1С, под которым понимают перечень действий, выполняемых периодически и необходимых для закрытия счетов, формирования проводок, отображения финансового результата, расчета налогов и формирования отчетности. Примерами могут служить — зачисление амортизации, списание на текущие траты расходы будущих периодов, зачисление налогов, в том числе на прибыль, погашение стоимости спецодежды и спецоснастки, определение фактической себестоимости реализуемой продукции и услуг, расчет обязательств по НДС и др.

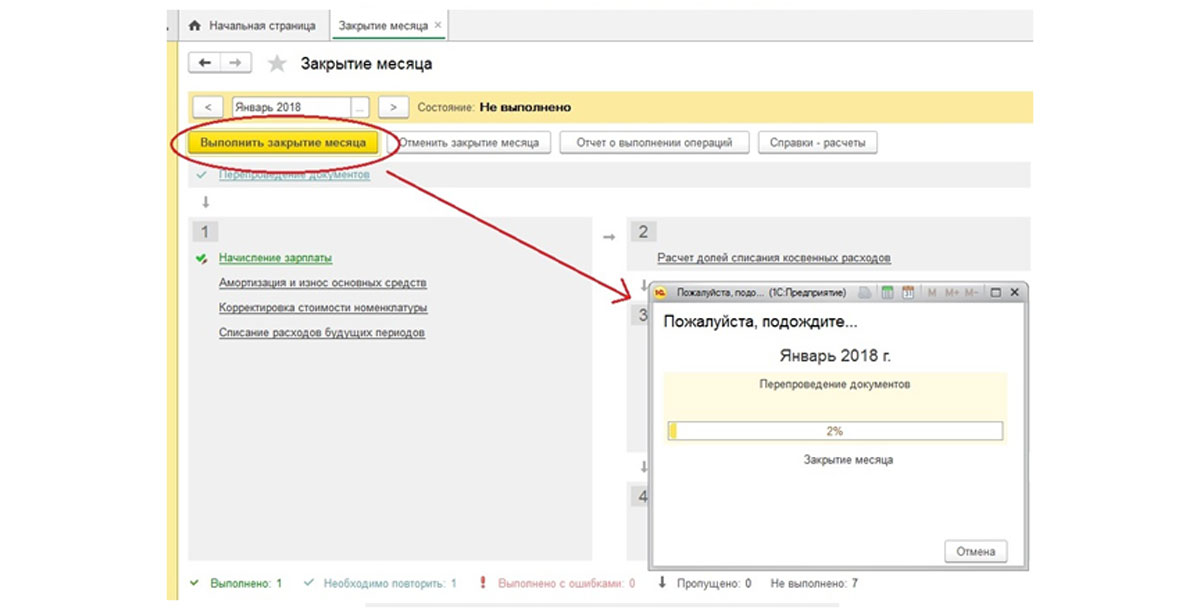

Для проведения этих операций служат соответствующие документы, которые создаются и проводятся в определенном порядке, который, для простоты в 1С Бухгалтерия отображен в «Закрытии месяца».

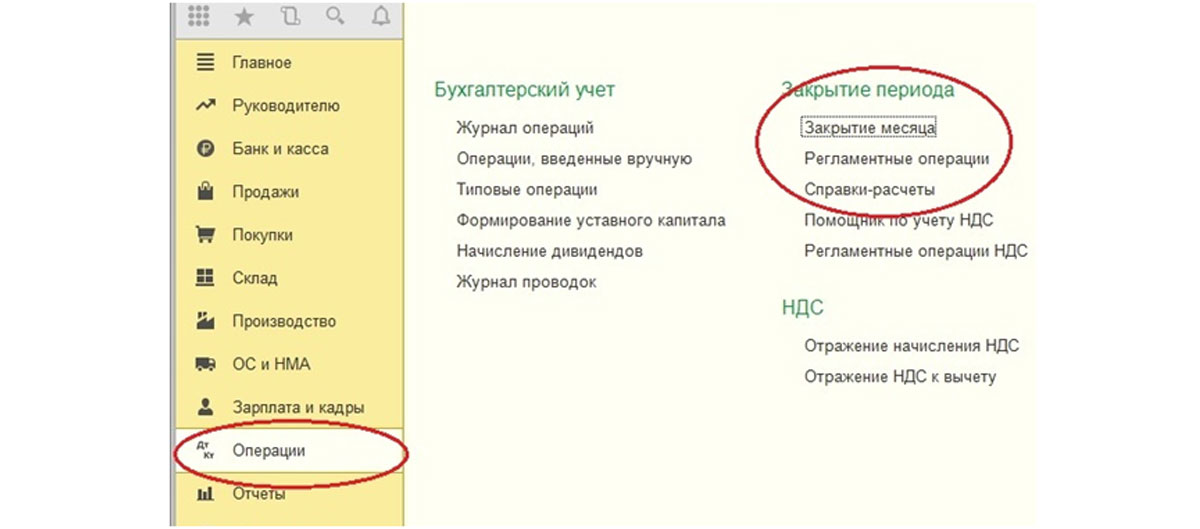

Так, после отражения бухгалтером всех хозопераций в учете, выполняется «Закрытие месяца» из меню «Операции-Закрытие периода». Все действия, выполненные этой обработкой, попадут потом в журнал «Регламентные операции».

Программа сама по пунктам выполнит все действия. Если будут какие-то замечания, программа выдаст информационное окно.

Последовательность действий по закрытию

Посмотрим, какие действия считаются регламентными в рамках закрытия нашего месяца, и в какой последовательности они производятся.

Условно все регламентные операции по закрытию месяца разделены на 4 группы. При этом их список будет отличаться в зависимости от вашей области бизнеса и от месяца проведения. Так, например, есть операции, выполняемые раз в месяц, раз в квартал, раз в год.

Как уже говорилось выше, все эти операции проводятся посредством отдельных регламентных документов, создаваемых и проводимых в определенной последовательности. Исходя как раз из этого мы и можем выделить несколько условных групп операций. То есть логика такова: сначала программа выполняет первую группу действий, затем, после успешного завершения, переходит ко второй, и далее – к третьей и четвертой.

I группа может выполняться параллельно и независимо друг от друга. В нашем примере это:

- Начисление зарплаты;

- Начисление амортизации в рамках настроек, установленных при принятии основного средства к учету (вводе в эксплуатацию);

- Списывание расходов будущих периодов (закрытие сч.97). В ходе этого часть стоимости наших расходов будет перенесена на текущие;

- Корректировка стоимости номенклатуры.

Также это могут быть: Начисление резерва по зарплате, Начисление НДС, Погашение стоимости спецодежды и спецоснастки в эксплуатации, Расчет торговой наценки по проданным товарам, Расчет налога на имущество, Расчет транспортного налога, Расчет земельного налога, Расчет торгового сбора, Признание расходов на приобретение ОС для УСН и другие.

Все эти операции отразятся на счетах затрат (будут задействованы сч. 20, 23, 25, 26, 44 и другие, используемые фирмой).

II группа – это расчет долей списания косвенных расходов. Она формирует проводки не всегда, а только когда имели место данные расходы. Примером могут быть представительские расходы, на рекламу, и т.п. Здесь осуществляется перераспределение расходов, которые не могут быть точно занесены на какой-либо вид деятельности целиком, в соответствии доле дохода каждого вида деятельности во всем объеме доходов.

III группа – закрытие счетов затрат 20, 23, 25, 26, 44. Действия данной группы обработок будут различаться в зависимости от бизнеса.

IV группа нужна для выявления финрезультата по доходам/расходам, отображенным в течение месяца на сч. 90/Продажи и 91/Прочие доходы и расходы. Найденный результат данным документом списывается на счет 99/Прибыли и убытки.

Группа включает следующие пункты:

- Расчет расходов, уменьшающих отдельные налоги;

- Закрытие счетов 90, 91;

- Списание убытков прошлых лет;

- Расчет налога на прибыль;

- Расчет налога УСН;

- Реформация баланса.

Отмена выполненных действий

Ситуации, когда бухгалтер вносит документы после закрытия месяца, случаются достаточно часто, и тут достаточно отменить операции и сделать их заново. Программа сама подскажет, когда необходимо выполнить перепроведение документов и повторную процедуру.

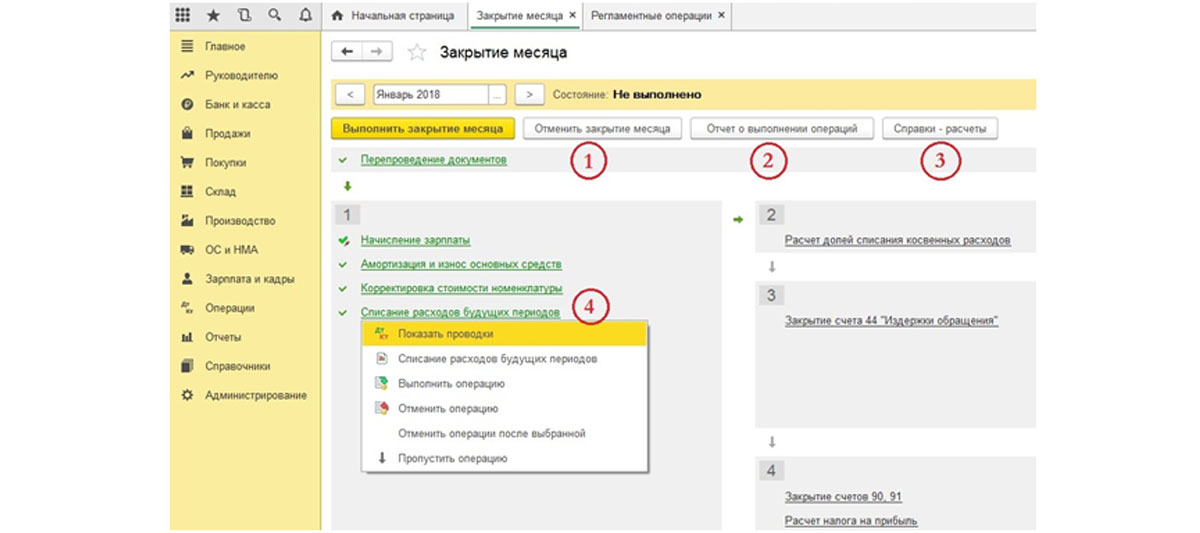

В любой момент можно отменить и само закрытие (кнопка 1, Рис. 4.).Что же происходит при этом?

- Будут отменены все произведенные регламентные действия (на экране они будут серого цвета, а не зеленого);

- В журнале соответствующие регламентные документы станут непроведенными;

- Закрытие будет в состоянии «Не выполнено».

В этом состоянии можно вносить исправления, а дальше провести закрытие заново.

Анализ регламентных операций

Проверить правильность операций можно, сформировав отчет о выполнении операций (кнопка 2) и справку-расчет (кнопка 3).

Обратим внимание на выпадающее меню, которое появляется при нажатии на строке с выполненным заданием. Здесь, в соответствующем пункте, можно просмотреть сформированные проводки. Если вам кажется, что там чего-то не хватает, надо обратиться к настройкам соответствующих пунктов.

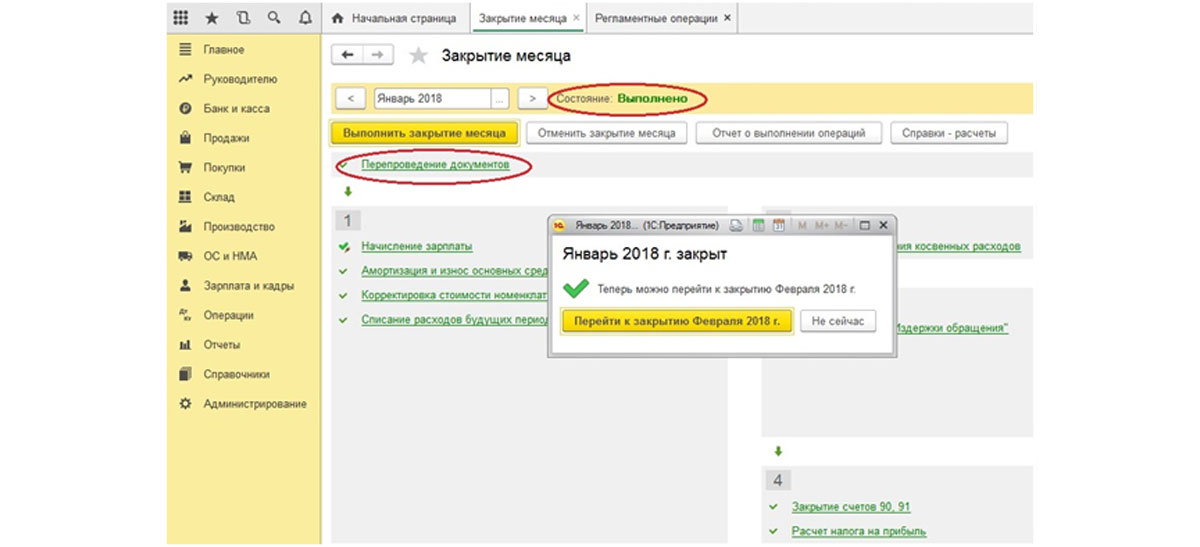

Также отметим, что в случае удачного завершения все «строки операций» будут выделены зеленым цветом, а вверху будет указано состояние – «Выполнено», а если есть необходимость, программа предложит закрыть следующий месяц (когда вы закрываете позже текущей даты).

Бледно голубоватый цвет говорит о том, что процедуру необходимо повторять и перепроводить до тех пор, пока не исправятся указанные программой ошибки. Красный цвет говорит о наличии ошибок, которые так же необходимо устранить.

Если вы вносите документы «задним числом», программа предложит перепровести закрытие, начиная с того месяца, в котором были внесены изменения, и воссоздать порядок документов. Тут разумнее следовать подсказкам программы.

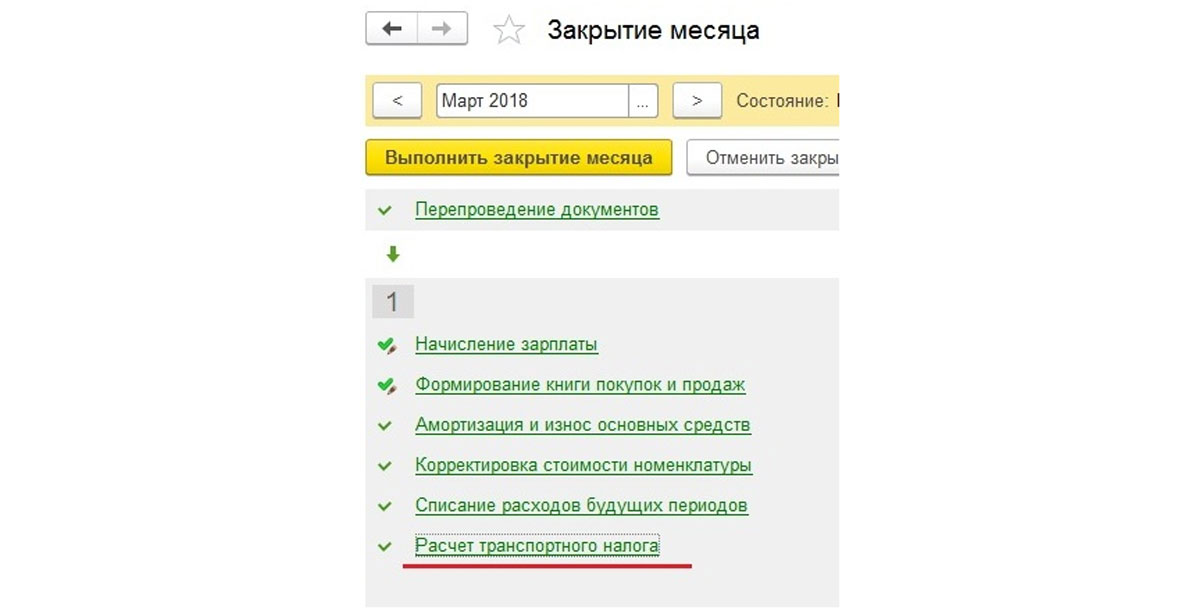

Переходя к закрытию следующих месяцев, видим, что в марте автоматически добавляется пункт «Расчет транспортного налога».

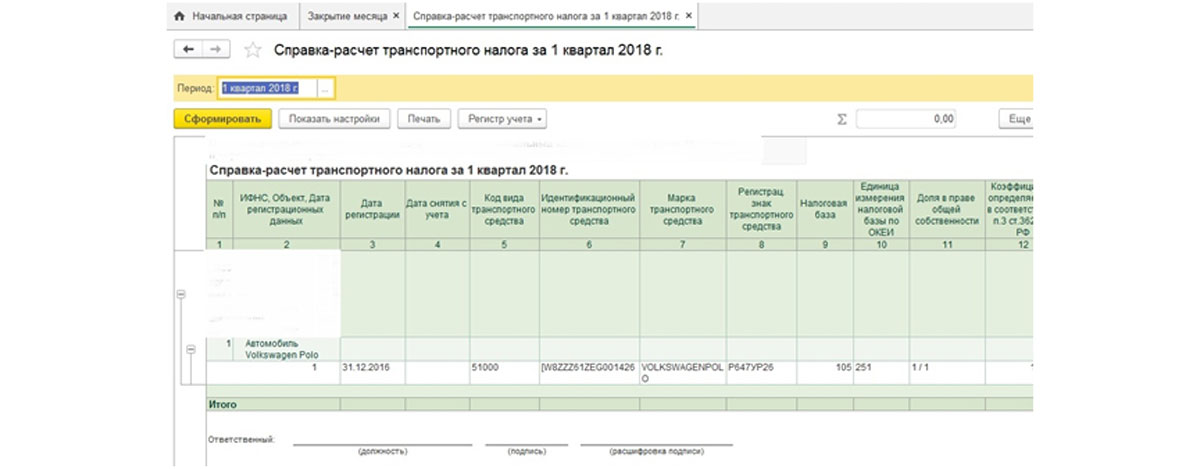

В этом пункте контекстного меню мы сформируем искомую справку-расчет.

Это основные принципы работы с обработкой «Закрытие месяца», но аналогично можно просматривать и любое из выполненных заданий.

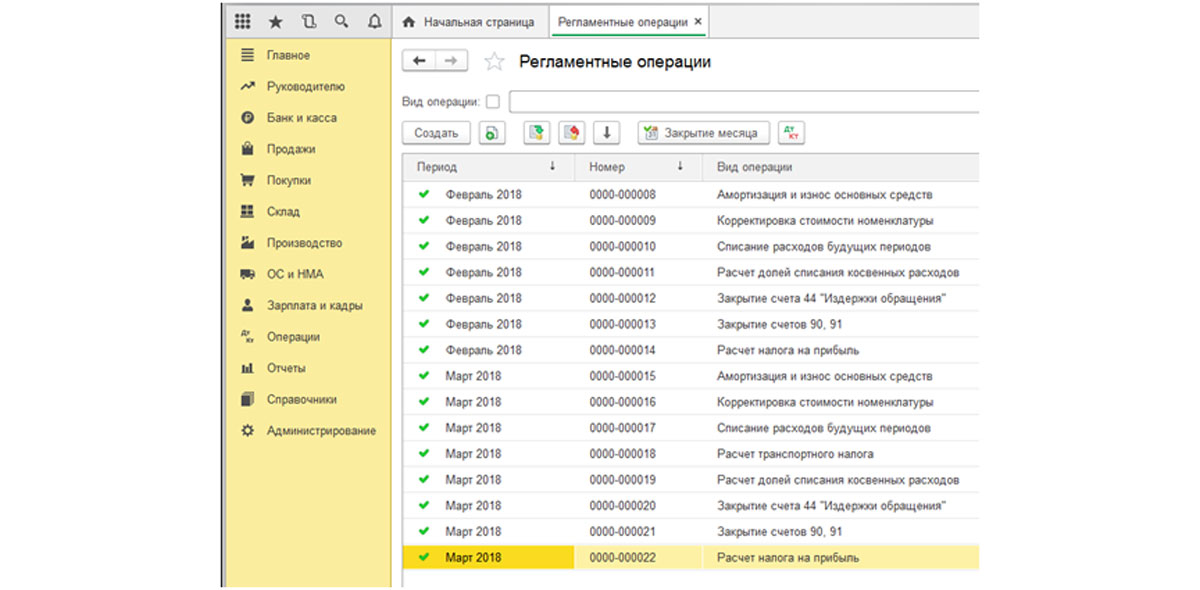

Заканчивая текст, хотелось бы ответить на популярнейший вопрос бухгалтеров: «Где увидеть сформировавшиеся документы?». Здесь все просто: необходимо зайти в «Регоперации».

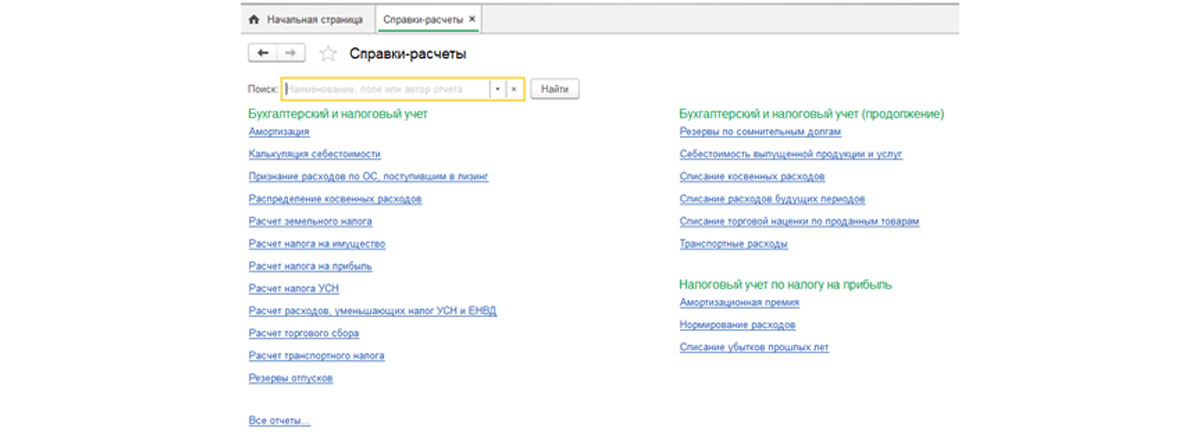

В подпункте «Справки-расчеты» можно сделать нужные нам справки.

Регламентные документы влияют на актуальные бухгалтерские итоги, формирование себестоимости, а также определяют показатели деятельности фирмы в целом. Поэтому закрытие надежнее выполнять из месяца в месяц, а не раз в год за все периоды.

Источник: wiseadvice-it.ru