Приобрести облигации Сбербанка инвесторы смогут на официальном сайте компании или в приложении. Эмитент подчеркивает, что это финансовый инструмент с минимальным уровнем риска. Однако это не совсем так. Сейчас объясним почему.

Что такое ИОС?

Инвестиционные облигации Сбербанка – это ценные бумаги, запущенные в обращение на Московской бирже. Особенность инструмента заключается в защите капитала инвестора. Это означает, что если в покупку актива вкладывается 1000 рублей, то банк гарантировано вернет эту сумму. ИОС имеют 2 вида дохода:

- гарантированный;

- дополнительный.

В чем разница между этими типами доходности? Дополнительную прибыль инвестор получает только в том случае, если остается держателем ценной бумаги до наступления экспирации. В случае досрочного погашения, на его баланс зачисляется только гарантированный доход – 0,01 от номинала.

Облигации Сбербанка можно купить на индивидуальный инвестиционный счет. Их можно в любой момент продать или приобрести на бирже. В теории это ликвидный инструмент. Однако многие инвесторы сталкиваются с проблемами при продаже, если случилась просадка котировок. Найти покупателя в таком случае будет очень непросто.

Сбербанк пытается обхитрить начинающих инвесторов

Абсолютно у всех инвесторов термин «облигация» ассоциируется с чем-то максимально надежным, наличием фиксированного дохода. ИОС – это немного иная история. Скорее это структурный продукт с защитой капитала, но при этом у эмитента есть все рычаги для того, чтобы не додать клиенту прибыли.

Облигации Сбербанка для физических лиц призваны стать альтернативой депозитам. Банковский вклад способен дать доходность в районе 5%, а прибыльность инвестиций в данные ценные бумаги доходит до 15%. Однако это все в теории, на практике риски гораздо выше. Менеджеры довольно часто предлагают ИОС инвесторам, которые хотят вложиться в корпоративные облигации. Их доходность – 6,5%.

Принцип работы инвестиционных облигаций Сбербанка

Официальной документации на сайте или в приложении «Сбербанк Инвестор» об этом инструменте нет. Финансовая компания предлагает лишь обрывки информации. Формула расчета доходности не разглашается. Поэтому точно подсчитать итоговую доходность ценных бумаг невозможно. Единственный способ конкретизировать ИОС – связаться с менеджером.

Однако сотрудники банка заточены под продажи. Поэтому они смогут продать инструмент в выгодном свете.

Будьте готовы к тому, что ваши деньги, инвестированные в покупку ИОС также будут положены на депозит под 5% годовых. На чистую прибыль банк будет покупать производные инструменты, например, биржевые опционы. Если трейдинг окажется удачным, то инвестор получит дополнительный доход. Однако это слишком большой риск. Принцип работы инструмента очень сомнительный.

На Западе подобные облигации – это также распространенная практика. Однако в Европе и США есть их более честная версия. Например, инвестор обращается в финансовую компанию. Там ему предлагают вложиться в биржевой индекс с гарантированной защитой капитала. Условия просты – если S

Устройство облигаций понятным языком

Плюсы биржевого инструмента есть, но они незначительны.

Недостатки инвестиционных облигаций Сбербанка

Их действительно больше, и они существеннее. Перечислим лишь основные:

- высокий уровень риска – для получения дополнительного купонного дохода необходима большая удача;

- гарантированная прибыль слишком маленькая – 0,01 гораздо хуже, чем 5% банковского депозита;

- комиссия брокера – с чистой прибыли инвестора будет удержана комиссия в размере 0,03;

- длительный срок погашения – в среднем ИОС покупаются со сроком на 2-3 года, что слишком долго;

- если инвестор и получит дополнительный доход, то он составит 7-8% вместо обещанных 15%, так зачем рисковать ради нескольких процентов?

Очевидно, что Сбербанк сделал ставку на маркетинг, совершенно забыв о том, что инструмент должен быть выгоден и для инвестора. ИОС тяжело назвать облигацией, поэтому само наличие этого термина в названии финансового инструмента попахивает обманом.

Делаем выводы

Доходность облигаций Сбербанка в теории выше прибыльности ОФЗ. Однако на практике все совершенно иначе. Сегодня есть более привлекательные инструменты с большими шансами на получение прибыли.

Оцените материал:

(оценок: 67, среднее: 4.63 из 5)

Подписывайтесь на наш Telegram канал — мы расскажем, куда инвестировать деньги в 2023 году

Источник: investfuture.ru

Что такое облигации, зачем они нужны и как на них заработать

Разбираемся вместе с экспертами, как работают облигации, как выбрать и покупать облигации, какую доходность они могут принести и насколько выгодны такие вложения.

Облигации — что это?

Облигация — это долговая ценная бумага, по которой эмитент (тот, кто выпускает облигации) получает деньги в долг от инвестора. Взамен эмитент гарантирует, что выплатит инвестору в определенный срок стоимость облигации (номинал) и процент за пользование средствами (купонный доход) в будущем. Это что-то вроде кредита: компания или государство ищет деньги на свои нужды, а инвестор их одалживает под проценты.

Почему стоит покупать облигации

- Гарантированный доход

- Более высокая доходность по сравнению с депозитами

- Возможность инвестировать на любой срок

- Начисление процентного дохода за каждый день владения

- При продаже раньше срока погашения начисленные процентные доходы не теряются

Минусы облигаций

- Подвержены волатильности

- Риск снижения номинальной стоимости

- Зависимость от инфляции и ставки ЦБ

Какие типы облигаций бывают

Есть несколько типов классификации облигаций:

По типу эмитента

Облигации федерального займа (ОФЗ, доступны частным инвесторам) и купонные облигации Банка России (КОБР, доступны только банкам).

- Региональные и муниципальные

Выпускает субъект или муниципалитет РФ.

- Корпоративные облигации

Выпускает компания или организация.

По сроку до погашения

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 года до 5 лет)

- Долгосрочные (более 5 лет)

- Бессрочные или вечные (нет фиксированного срока выплат, дают постоянный доход, похожи на привилегированные акции)

По виду дохода

- Купонные (фиксированная и гарантированная выплата купона в четко установленный срок. Ставка известна с момента выпуска, поэтому можно точно рассчитать доходность от вложения к моменту погашения)

- Дисконтные или бескупонные (нет выплаты купона, облигации размещаются ниже номинальной стоимости, а доход складывается за счет разницы между ценой покупки и ценой погашения/продажи)

- С переменным купоном (купон меняется в зависимости от конъюнктуры рынка)

- С плавающим купоном (процентная ставка привязана к какому-то индикатору, это может быть ключевая ставка ЦБ, индекс потребительских цен, курс доллара и т. д.)

По валюте номинала

- Рублевые

- Валютные (такие облигации называются еврооблигациями вне зависимости от валюты эмиссии — это могут быть доллары, евро или швейцарские франки)

Как выбрать выгодные облигации: основные принципы

Привлекательность рынка облигаций зависит от того, к какому типу относится инвестор, говорит Чернега. «Спекулянтам, жаждущим высоких доходностей, облигации могут предложить мало возможностей, а вот для консервативных инвесторов, которые обычно оперируют категориями сравнения со ставкой депозита, инвестиционных идей на долговом рынке достаточно», — отмечает он.

Средняя доходность государственных облигаций сейчас составляет порядка 8,5% годовых, говорит Чернега. Для корпоративных облигаций инвестиционного качества — 9–10%, высокодоходные облигации в среднем дают 15,5–16,0% доходности, но можно найти истории с доходностью 20% и более.

Облигаций в обращении очень много: несколько тысяч корпоративных выпусков на общую сумму 16 трлн руб. и 51 выпуск ОФЗ на 15 трлн рублей, говорит главный аналитик ПСБ Дмитрий Монастыршин.

«При выборе облигаций необходимо обращать внимание на ставку купона, цену, премию по доходности к ОФЗ, срок до оферты и погашения, ликвидность бумаги, надежность эмитента», — отмечает он.

Облигации имеют разные сроки погашения и разные условия начисления купонного дохода. При выборе облигаций имеет смысл воспользоваться рекомендациями экспертов. Можно обратиться к своему брокеру, выбрать которого можно с помощью сервиса Банки.ру, или найти рекомендации аналитиков крупных банков, которые публикуются на сайтах, в мобильных приложениях и Telegram-каналах банков.

17.08.2022 15:00

Основную часть портфеля стоит создавать, опираясь на ОФЗ и бумаги крупных надежных компаний, имеющих высокие рейтинги, считает главный аналитик Банки.ру Богдан Зварич. «Это позволит создать стабильный портфель, который через купонный доход будет приносить постоянную прибыль», — подчеркивает он.

Также можно обратить внимание на более мелкие госкомпании, доходность которых может быть выше, чем у крупных эмитентов, а также банковский сектор, говорит аналитик.

«Плюс можно рассмотреть вложения небольшого объема средств в высокодоходные облигации (ВДО). Такие компании имеют повышенные риски, но при этом могут дать более высокий доход. Можно рассмотреть возможность вложения в облигации девелоперов или МФО», — объясняет Зварич. При этом доли того или иного актива выбираются с точки зрения рисков: чем ниже риск потери денежных средств, тем выше доля бумаги в портфеле, поясняет он. «Отсюда и опора портфеля — это облигации, имеющие низкие риски дефолта эмитента», — добавляет эксперт.

11.08.2022 16:10

Что же касается выбора срока погашения облигаций, то здесь инвестору стоит также диверсифицироваться, опираясь на свои инвестиционные цели. «Можно воспользоваться правилом: чем выше риски компании, тем меньше времени до погашения должна иметь облигация», — советует аналитик.

Обратите внимание. Основной риск инвестирования в облигации — кредитный риск.

Единственный инструмент среди облигаций, не имеющий кредитного риска, это ОФЗ, то есть госбумаги, но они торгуются с наиболее низкой доходностью, говорит Александров. Корпоративные облигации имеют более высокую доходность. «Но эмитент может уйти в банкротство, и в этом случае получится вернуть лишь малую долю своих вложений в эти бумаги», — говорит Александров. На рынке облигаций нет аналога Агентства по страхованию вкладов (АСВ), так что инвестор не имеет гарантий от государства в корпоративных облигациях, предупреждает он.

Важно помнить и о налоговых особенностях, говорит эксперт. «Если по депозиту уплачивать НДФЛ не нужно, то весь доход от инвестирования в облигации облагается в полной мере», — отмечает он.

На что обратить внимание при выборе облигаций

При самостоятельном выборе облигаций в первую очередь важно соблюдать диверсификацию, говорит Александров из ИК «Иволга Капитал».

«Желательно, чтобы на отдельного эмитента не приходилось более 5% облигационного портфеля. Но и сводить долю к 1% и ниже тоже не предпочтительно: слишком большой набор имен не позволит отслеживать потенциально проблемные кейсы. И вообще, следить за портфелем становится довольно сложно, так что риск поймать дефолт растет», — говорит он.

18.08.2022 13:03

Также полезно держать часть портфеля (порядка 10%) в деньгах. Эти средства можно размещать в безрисковые инструменты с мгновенной ликвидностью (РЕПО с ЦК), получая доходность вблизи ключевой ставки, но при этом всегда иметь запас денег для интересных покупок, если появляются внезапные предложения на рынке.

Покупая корпоративную облигацию, нужно обратить внимание на ряд параметров, замечает Александров.

Важно узнать уровень кредитного рейтинга эмитента, но одного значения будет недостаточно: стоит прочесть рейтинговый пресс-релиз, так как он может содержать информацию о потенциальных рисках эмитента. Смотреть нужно и на динамику рейтинга: если он снижается, скорее всего, у компании есть сложности, даже если в моменте абсолютное значение рейтинга приемлемо.

Стоит изучить график погашений обязательств эмитента: если на ближайшее время приходится пик погашений, риск дефолта возрастает. Предпочтительнее, чтобы график погашений был сглажен либо основные выплаты приходились на более поздние периоды.

Полезно быть подписанным на профильные облигационные чаты и каналы: там появляется оперативная информация по компаниям, что позволяет принимать более взвешенные решения.

Не стоит приобретать бумаги только исходя из доходности, перед каждой покупкой стоит изучить эмитента и его состояние, подчеркивает Александров. «Высокая доходность далеко не всегда означает скорый дефолт, это может быть неэффективность рынка или особенность отображения терминала. Но как минимум сигналом для настороженного отношения это стать должно», — говорит аналитик.

Отслеживать стоит не купонную доходность, а доходности к погашению или текущую доходность: если цена облигаций упала, то в пересчете на цену покупки доходность растет. Так что даже бумаги с низкими купонами могут оказаться довольно доходными, и наоборот, замечает эксперт.

Важно пройтись по условиям выпуска, чтобы понимать подводные камни, говорит Чернега из «Фридом Финанс».

16.08.2022 19:30

Инвестору стоит задать себе такие вопросы. Каковы условия определения ставки купона? Есть ли встроенные оферты? Какой срок обращения, частота выплаты купонов и амортизация? Есть ли гаранты и поручители? Имеются ли ковенанты?

Чем больше инвестор знает о финансовом инструменте, который он покупает, тем сильнее он защищен от неприятных сюрпризов.

Затем риск необходимо сопоставить с предлагаемой доходностью, говорит эксперт.

Полезно посмотреть, как ведут себя аналогичные компании — это даст общую картину. Важно не забывать, что купонная доходность и доходность к погашению — это две большие разницы. Доходность к погашению складывается из текущей цены бумаги, ставки купона, частоты его выплаты и — самое главное — предполагает реинвестирование купонов, что по факту приводит к завышению показателя.

Также нужно не забыть вычесть комиссии и налоги, хотя последнее не относится к ИИС.

Начинающим инвесторам можно обратить внимание на фонды облигаций, которые проделывают описанную работу за инвесторов и предлагают сразу диверсифицированный портфель, советует Чернега.

Что сейчас происходит на рынке облигаций

ОФЗ

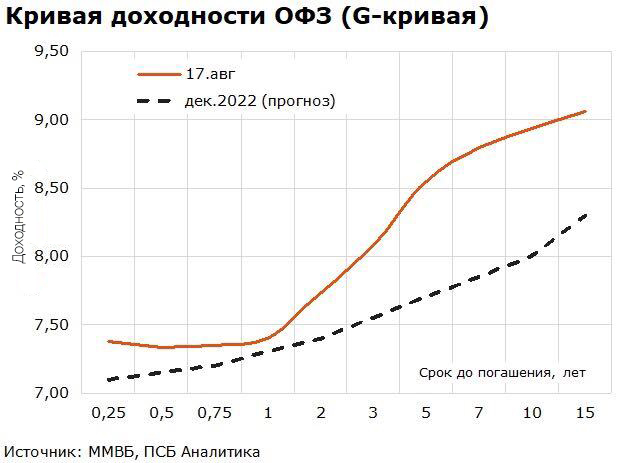

В середине августа доходность однолетних ОФЗ находится на уровне 7,4% годовых, 10-летних — 8,9% годовых, отмечает Монастыршин. «Это превышает доходность рублевых вкладов», — подчеркивает он. При реализации ожиданий по снижению ключевой ставки ЦБ рублевые облигации могут показать рост котировок, что обеспечит дополнительную прибыль инвесторам, замечает он.

«При снижении ключевой ставки до 7–7,5% до конца этого года полная доходность от вложений в 10-летние ОФЗ может составить 15–20% годовых», — говорит Монастыршин.

Если покупать ОФЗ и облигации компаний с наивысшим кредитным рейтингом, то надежность таких вложений будет сравнима с надежностью вкладов, которые имеют гарантию со стороны государства, отмечает аналитик.

Сейчас уверенно укрепляются госбумаги, добавляет Александров. «Они показывают положительную динамику с начала года: индекс полной доходности ОФЗ RGBITR поднялся с 590 пунктов в начале года к 617 пунктам по состоянию на середину августа, обеспечив доходность более 6,5% годовых», — отмечает он. Перспективные доходности находятся в пределах ключевой ставки и ниже нее. «С учетом потерь по акциям и просадки до 455 пунктов в феврале и марте результат более чем достойный», — отмечает он.

Корпоративные облигации и ВДО

Растут и облигации крупных корпоративных эмитентов, говорит Александров. «Среди корпоративных выпусков можно найти предложения в диапазоне 11–14% годовых в зависимости от кредитного качества эмитента», — отмечает Александров. Однако объемы первичных размещений в реальном секторе значительно упали год к году, и пока кредитный механизм для бизнеса не перезапустился в полной мере. «Наиболее показателен сегмент высокодоходных облигаций, эмитентами в нем в основном выступают представители среднего бизнеса», — говорит эксперт. Объем новых размещений пусть и растет, но остается на значениях втрое ниже прошлогодних. При этом за последние два месяца бумаги практически не растут, доходности остаются вблизи 17–19% годовых.

В корпоративных облигациях третьего эшелона и высокодоходных облигациях высоки кредитные риски, которые нужно учитывать, предупреждает Монастыршин. «Потери в случае дефолта, как правило, превышают выгоды от покупки высокодоходных облигаций», — подчеркивает он.

Доходности государственных облигаций и корпоративных облигаций инвестиционного качества вернулись к значениям конца 2021 года, говорит Чернега. «Сектор ВДО таким достижением похвастаться не может — доходности выше декабрьских в среднем на 100–150 базисных пунктов», — замечает он. Объемы новых размещений не восстановились: всего 34% от аналогичного периода 2021 года. «До полного восстановления далеко», — заключает он.

Памятка вместо заключения

Облигация — это что-то вроде кредита: компания или государство ищет деньги на свои нужды, а инвестор их одалживает под проценты и получает фиксированный доход.

Плюсы облигаций

- Гарантированный доход

- Более высокая доходность по сравнению с депозитами

- Возможность инвестировать на любой срок

- Начисление процентного дохода за каждый день владения

- При продаже раньше срока погашения начисленные процентные доходы не теряются

Минусы облигаций

- Подвержены волатильности

- Риск снижения номинальной стоимости

- Зависимость от инфляции и ставки ЦБ

По типу эмитента

- Государственные

- Региональные и муниципальные

- Корпоративные облигации

По сроку до погашения

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 года до 5 лет)

- Долгосрочные (более 5 лет)

- Бессрочные или вечные

По виду дохода

- Купонные

- Дисконтные или бескупонные

- С переменным купоном

- С плавающим купоном

По валюте номинала

При выборе облигаций необходимо обращать внимание на ставку купона, цену, премию по доходности к ОФЗ, срок до оферты и погашения, ликвидность бумаги, надежность эмитента. Основную часть портфеля стоит создавать, опираясь на ОФЗ и бумаги крупных надежных компаний, имеющих высокие рейтинги.

Подобрать облигации вы можете в этом разделе, выбрать подходящего брокера здесь, а почитать отзывы клиентов о деятельности компаний — тут.

Вас также может заинтересовать:

10.08.2022 18:55

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru