1С. Как считается себестоимость в УПП. Плановые цены

Сравнивая три программных продукта 1С: Управление производственным предприятием (УПП), 1С: Комплексная автоматизации (КА) и 1С: Бухгалтерия предприятия (БП), понимаешь, что именно БП наиболее близка к идеалу многих бухгалтеров: бухгалтерский учет изолирован от вмешательства и надзора других служб предприятия, все максимально просто в освоении и эксплуатации. Есть, конечно, кое-какие неудобства в плане учета ОС.

Но себестоимость продукции считается до номенклатурных групп (НГ), а далее распределяется пропорционально плановой цене на продукцию. И не важно, что эта плановая цена может быть далека от фактической себестоимости. Зато никаких движений по регистрам учета затрат, кроме проводок.

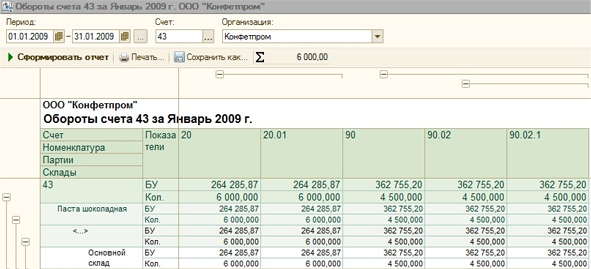

В демобазе БП 2.0.19.12 для номенклатуры «Паста шоколадная» в январе 2009 установлена плановая цена 29.00 руб/кг. Это видно из документа Отчет производства за смену (ОПЗС). Однако, сделав отчет Обороты счета 43 за январь 2009, мы видим, что реальная себестоимость намного больше плановой. В типовой БП нет отчета, который бы показал, какие затраты вошли в себестоимость той или иной продукции, за счет чего произошли отклонения от плановой цены. Но отклонения есть, и это не проблемы бухгалтерии: они считают факт.

1С:УПП, Часть 1 — Нормативно справочная информация (НСИ)

Из прилагаемого скриншота видно, что производственная себестоимость продукции оказалась 264 285,87/6 000 = 44 рубля вместо планируемых 29 рублей. Бухгалтерии это где-то выгодно: налог на прибыль уменьшается. А то, что в результате такой деятельности деньги, вложенные учредителем, уходят «в трубу», должно волновать финдира и генерального директора.

Поэтому бухгалтерский учет и называют «посмертным», в смысле того, что без управленческого учета такое предприятие долго не протянет. В том же экспресс-курсе Фарита Насипова написано: «Все-таки, по факту, для большей части предприятий (к сожалению) себестоимость нужна разве что для сдачи отчетности… В большинстве случаев — это не вина даже самого предприятия: в течение нескольких последних лет «автоматически» обеспечивался рост бизнесов на уровне 10-30% в год, поэтому большую отдачу приносило не построение внутреннего учета, а вложение в рост. К счастью, экономическая ситуация 2009 года требует восстановления приоритетов: бизнесы фокусируются и на продажах, и на затратах. Тем более, что зачастую снижение затрат имеет намного больший эффект, чем возможный прирост продаж». Поэтому те руководители, которые осознают экономические тенденции, принимают решение о переходе на более сложные программы учета: КА или УПП.

Недостатки 1С:Комплексная автоматизация по сравнению с 1С: УПП Большинство пользователей сначала искренне считают, что КА — полный аналог УПП, только с обрезанными блоками МСФО, Планирования и Бюджетирования. Поэтому желание сэкономить 100 тыс. рублей при покупке программы побеждает.

1С:УПП

Однако в процессе эксплуатации пользователь понимает, что «обрезание» затронуло и другие части программы. Не претендуя на всеобъемлющий анализ КА, рассмотрим только формирование себестоимости на примере демобазы для релиза 1.1.14.1. В учетной политике можно установить один из вариантов порядка формирования учетных цен: по плановым ценам, по прямым затратам, по нулевой стоимости.

Есть возможность выбора между партионным учетом затрат и РАУЗ. И не беда, что в демобазе выбран не только РАУЗ, но и расчет себестоимости по складам и в управленческом, и в регламентном учете. Это потом, столкнувшись с проблемами расчета себестоимости, вы обнаружите сами или вам подскажут, что РАУЗ имеет «багофичу», т.е ошибку и особенность в одном флаконе.

При использовании РАУЗ одновременно не стоит включать режим расчета себестоимости по складам, даже если несколько подразделений выпускают одинаковую продукцию, а вы хотите наладить материальный учет и ответственность по каждому подразделению. Но самое главное: себестоимость все равно рассчитывается с точностью до НГ, а потом идет распределение пропорционально весу вхождения в НГ, указанную для номенклатуры или по плановой цене.

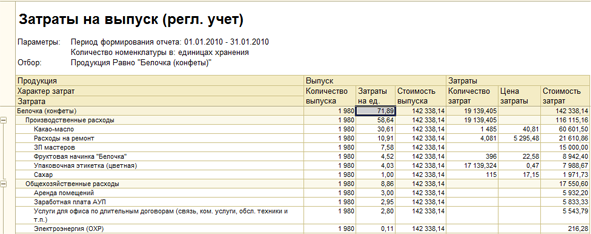

Сделаем простой эксперимент. Сначала находим отчет «Калькуляция себестоимости» и смотрим, из каких затрат сложилась себестоимость конфет «Белочка» в январе2010г (скриншот ниже). Затраты красиво разложены по составляющим элементам. Казалось бы, бери и анализируй. Но не спешите радоваться.

Проверяем: «Белочка (конфеты)» входят в НГ «Кондитерские изделия (с начинкой)» с весом вхождения в группу 130 ед. Но вот в чем особенность: в эту НГ в демобазе входят только эти конфеты.

Проверяем: «Белочка (конфеты)» входят в НГ «Кондитерские изделия (с начинкой)» с весом вхождения в группу 130 ед. Но вот в чем особенность: в эту НГ в демобазе входят только эти конфеты.

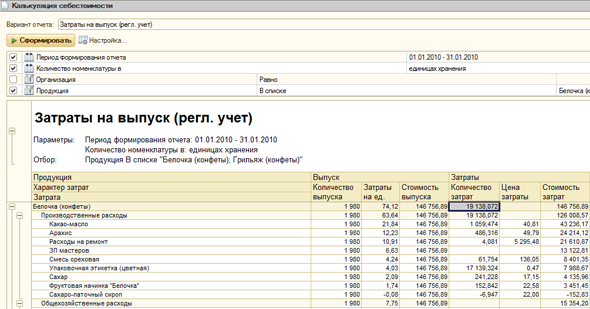

В документе Выпуск продукции (всего за январь) кроме «Белочки» выпущены еще «Грильяж (конфеты)», принадлежащие другой НГ — «Кондитерские изделия (грильяж)». Они тоже единственные представители НГ с весом 140 ед. Меняем в документе Выпуск продукции для номенклатуры «Белочка (конфеты)» НГ на «Кондитерские изделия (грильяж)». В Требовании-накладной № К0000000002 за январь2010 г. так же меняем НГ, пересчитываем себестоимость и смотрим отчет Калькуляция себестоимости (скриншот ниже). В состав затрат в конфетах «Белочка» попали специфические начинки из конфет «Грильяж»: арахис и смесь ореховая.

Иных механизмов распределения прямых производственных затрат на выпуск, кроме указания НГ, нет. Вывод: либо для каждой продукции нужно делать отдельную НГ, либо мириться с тем, что настоящую калькуляцию себестоимости здесь не получить. Все так же, как в БП.

Иных механизмов распределения прямых производственных затрат на выпуск, кроме указания НГ, нет. Вывод: либо для каждой продукции нужно делать отдельную НГ, либо мириться с тем, что настоящую калькуляцию себестоимости здесь не получить. Все так же, как в БП.

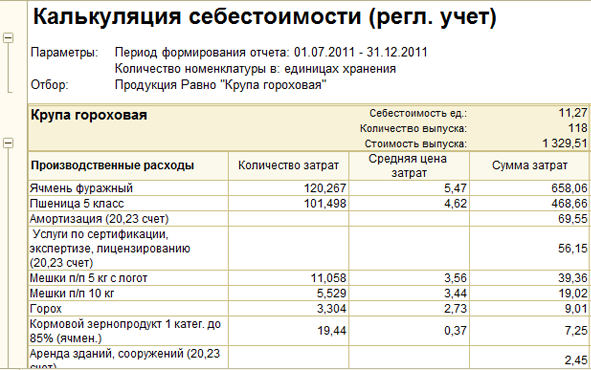

У реального клиента в одну НГ «Крупяные изделия» объединялось производство 4-х номенклатур: Крупа гороховая, Крупа пшеничная, Крупа кукурузная, Крупа ячневая. Тот же отчет «Калькуляция себестоимости» за один из месяцев выдал, что на производство118 кг гороховой крупы пошло120 кг фуражного ячменя, 101 кг пшеницы 5-го класса, ячменного зернопродукта 19 кг и всего 3 кг собственно гороха (скриншот ниже). И дело не только в составе гороховой крупы (программа распределила), но и в проценте выхода продукции — 49%! А куда остальное «ушло»?! Стоит ли удивляться, что это предприятие в 2011 году было убыточным?

Другими словами, в КА «обрезан» и механизм расчета себестоимости продукции.

Другими словами, в КА «обрезан» и механизм расчета себестоимости продукции.

Зачем внедрять УПП? УПП обладает важным преимуществом перед БП и КА: рассчитывается себестоимость каждой продукции, использование НГ не является обязательным реквизитом производственного учета, но может использоваться в качестве дополнительного аналитического разделителя в учете.

Впрочем, так как аналитика таких счетов, как 20, 23, 28, 29 и 90 по-прежнему содержит предопределенную аналитику по НГ, использование НГ является желательно-обязательным. Чтобы понять, зачем нужно знать реальную фактическую себестоимость каждой продукции, приведу пример. Был пример создания абсолютно нового предприятия «в чистом поле».

Сначала была определена продукция, которая пользовалась спросом. Это было несколько наименований: вафли, губки, ватные палочки и прочее. Затем для каждого наименования продукции была составлена калькуляция, определена точка безубыточности, подобрано примерное оборудование и составлен Бизнес-план.

Все много раз пересчитывалось на разные объемы производства, так как для строительства и запуска предприятия нужно было брать кредит в банке. В итоге план содержал и графики получения траншей, и графики поставки оборудования, и графики запуска цехов, и графики возвращения заемных средств. Только под такой Бизнес-план, после тщательной проверки, банк подписал договор займа.

Стройка началась. Через какое-то время заработал первый цех по производству поролоновых губок. В срочном порядке началась опытная эксплуатация, так как через три месяца нужно было произвести первое погашение заемных средств из прибыли от продажи этой продукции.

Но расчет себестоимости за первый месяц дал существенное (в несколько раз) превышение фактической стоимости относительно плановых данных. При таком раскладе весь проект оказался под угрозой срыва.

Благодаря тому, что сразу был налажен ежедневный и ежесменный учет ТМЦ, после детального анализа списаний оказалось, что в плановых данных не учли сильную летучесть некоторых дорогих компонентов. Пришлось срочно принимать меры по улучшению сохранности этих ТМЦ. После таких мероприятий фактическая себестоимость приблизилась к плановой.

В основе существования и работы любого промышленного предприятия лежит финансовая модель. А в современных условиях эту модель надо постоянно проверять (верифицировать) и подстраивать под текущие реалии.

Со вступлением России в ВТО нашим предприятиям придется конкурировать с теми, у которых даже уборщица знает частоту уборки закрепленных за ней помещений и подписывается после каждой процедуры помывки туалета (вспомните Макдональдс). Почём внедрить УПП?

Изначально «кастомизация», т.е подгонка под требования клиента, таких продуктов как УПП, весьма опасное, сложное и дорогое занятие. Даже экзамен по УПП проводится только на знание механизмов работы этого программного продукта.

Периодически выходят специализированные отраслевые решения на основе УПП, но и с учетом отраслевой специфики нет гарантии, что механизмы, заложенные в нем, точно подойдут привычным бизнес-процессам клиента. Поэтому нужно с особенной тщательностью подходить к покупке. Больше всего проблем может быть именно со спецификой производственного учета и расчета себестоимости.

Поэтому лучше сразу подготовить контрольный пример и попросить фирму, которая собирается продать вам программный продукт, продемонстрировать его работу на вашем контрольном примере. Пусть это займет какое-то время и деньги, но может уберечь от напрасных трат.

Был случай, когда предприятие купило дорогое отраслевое решение для теплосетей, не убедившись в его соответствии своим бизнес-процессам. При внедрении достаточно быстро выяснилось, что существовало два серьезных отличия между требуемыми и предлагаемыми алгоритмами работы программы. Был арбитраж, но суд оставил договор купли-продажи в силе.

Но чаще всего за специфику своих бизнес-процессов клиент принимает спонтанно сложившиеся и устаревшие особенности учета. «Мы всегда так считали» — плохое обоснование. И на предприятии может не оказаться человека, который понимает СМЫСЛ применяемых алгоритмов расчета.

Я помню, как главный бухгалтер одной строительной компании рассказывала мне учет на таком уровне: «Я беру данные из этой клеточки, складываю их с данными из этой клеточки и записываю в эту клеточку». Если же вы убедились, что ваш производственный учет «ложится» в программу, то дальше лучше максимально следовать заложенным в ней бизнес-процессам.

Для УПП можно без вреда дописывать внешние печатные формы, отчеты, обработки. Можно даже слегка изменять поведение некоторых документов, используя специальные приемы. Все эти изменения не должны затрагивать ядро конфигурации. Тогда вы легко сможете пользоваться обновлениями, которые будут приходить вместе с дисками ИТС (информационно-технологического сопровождения). В этом случае внедрение и использование УПП может быть финансово не слишком обременительным.

* в статье использован фрагмент из статьи Ирины Павленко, «Инфостарт» -БП, КА, УПП: три правды.

Источник: www.gigansk.ru

«1С:Управление производственным предприятием 8» — что может быть проще?

«1С: УПП» является решением, позволяющим осуществить автоматизацию производственной структуры в комплексе. Важно отметить, что применение программы предполагает учет актуальных на сегодняшний день требований как международных, так и российских корпоративных стандартов. Данный продукт распространяется на все ключевые управленческие и бюджетные отделы, контуры. Помимо этого, он охватывает работу по учету финансово-экономической деятельности предприятия.

Для начала целесообразным будет разобраться: кому же подходит рассматриваемая программа? В первую очередь, следует обсудить бизнес крупного и среднего уровня, ведь «1С: УПП» создано для предприятий, штат персонала которых насчитывает до нескольких тысяч работников. Стоит отметить, что наиболее яркий эффект продукт производит при совмещении его с такими структурами, как холдинги или сети. Какими же возможностями в настоящее время обладает рассматриваемый программный продукт?

Возможности пакета 1С: Управление производственным предприятием

- Наличие инструментария подробного анализа, последующего планирования и выполнения управленческих функций руководством или специалистом по менеджменту.

- Наличие инструментов для доведения эффективности работы сотрудников до максимума, которыми пользуются, как правило, руководители тех или иных отделов.

- Наличие инструментов для того, чтобы работники учетных отделов могли вести учет и отчетность автоматизированным образом. Важно дополнить, что программа предполагает соблюдение актуальных нормативов законодательства, а также внутренних регламентов и правил непосредственно предприятия.

Преимущества 1С:УПП

Какими же преимуществами обладает «1С: УПП»? Здесь целесообразным будет охарактеризовать следующие моменты:

- Высокий уровень производительности. Иными словами, рассматриваемая конфигурация в полной мере является гарантом бесперебойной и надежной деятельности пользователей. Помимо этого, она в обязательном порядке учитывает растущие объемы сведений и сильную степень нагрузки на систему, которая автоматизирована.

- Масштабируемость. Когда количество работников в компании растет и открываются новые подразделения, АС увеличивается в соответствии с актуальными потребностями бизнеса. Каким образом? Все просто: следует приобрести определенное количество лицензий для клиентов и произвести нужные настройки на сервере.

- Формирование систем, функционирующих на разных площадках. Внедрение продукта позволяет создать эффективно работающую систему автоматизации в сетях или холдингах при том, что отделы могут быть территориально удаленными. Так, обеспечивается полноценное управление филиалами с возможностью вести автономный учет каждой из структурных единиц.

- Интеграция с иными системами. Программа имеет инструменты для обмена информацией со всеми программными продуктами на платформе «1С: Предприятие». Кроме того, конфигурация совместима с ПО внешнего характера посредством стандартных протоколов.

- Разделение прав доступа сотрудников. Данная возможность позволяет обеспечивать сохранность конфиденциальных данных, но в то же время организовывать доступность этой информации работникам с соответствующими профессиональными функциями.

Источник: www.aviant.ru

1С:Предприятие 8. Управление производственным предприятием

Продукты линейки 1С:УПП сняты с продажи 30 апреля 2018 года.

Сопровождение уже проданных программных решений на базе «1С:Управление производственным предприятием» будет осуществляться в штатном режиме.

В индивидуальных случаях (при расширении бизнеса, подключении новых предприятий, подразделений) возможна покупка дополнительных лицензий.

За консультацией обращайтесь в филиал «1С-Рарус» в вашем регионе или в центральный офис в Москве.

1С:Предприятие 8. Управление производственным предприятием (1С УПП)

Программный продукт 1С:Предприятие 8. Управление производственным предприятием (1С:УПП 8) позволяет автоматизировать все подразделения и контуры учета производственного предприятия в соответствии российскими и международными стандартами. Наибольший эффект дает внедрение «1C:УПП 8» в холдингах и сетевых структурах.

Создание единого информационного пространства на производственных предприятиях позволяет охватить бизнес-процессы всех подразделений, дочерних компаний, филиалов и т.д. Это дает широчайшие возможности для анализа, планирования и управления ресурсами компании (группы компаний) для повышения ее конкурентоспособности.

- Дирекцию (генеральный директор, финансовый директор, коммерческий директор, директор по производству, главный инженер, директор по кадрам, директор по ИТ, директор по развитию);

- Планово-экономический отдел;

- Производственные цеха;

- Производственно диспетчерский отдел;

- Отдел главного конструктора;

- Отдел главного технолога;

- Отдел главного механика;

- Отдел сбыта;

- Отдел материально технического обеспечения;

- Отдел маркетинга;

- Склады материалов и готовой продукции;

- Бухгалтерию;

- Отдел кадров;

- Отдел организации труда и занятости;

- ИТ-службу;

- Административно хозяйственный отдел;

- Отдел капитального строительства;

- Информационно аналитический отдел;

- Отдел стратегического развития.

- снизить уровень простоя оборудования и высококвалифицированных специалистов;

- сократить сроки выполнения заказов;

- избежать срывов плана продаж по причине перегрузки производственных ресурсов;

- оптимизировать движения материалов и складские остатки;

- сделать процесс производства прозрачным и управляемым;

- снизить производственные затраты;

- повысить качество продукции.