Накопительное страхование жизни или НСЖ — уникальный продукт страхового рынка, который имеет черты банковского вклада и кредита. Но ключевая задача — именно страхование, защита гражданина на случай непредвиденных ситуаций. При этом застрахованный сам создает страховой фонд, делая регулярные взносы.

19.01.23 930 0 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Что такое накопительное страхование жизни, как оно работает, его преимущества и недостатки. Когда можно рассмотреть оформление НСЖ, а когда лучше выбрать банковский вклад. Все особенности продукта — на Бробанк.ру.

Что такое НСЖ

Это финансовый инструмент, который сочетает в себе страховку и возможность копить на определенную цель. Его еще можно назвать кредитом наоборот, так как при заключении договора НСЖ формируется график, согласно которому застрахованный делает регулярные взносы.

Что такое накопительное страхование жизни, если говорить тезисно:

Что такое накопительная программа?

- Перед заключением договора клиент определяется, сколько он хочет накопить за определенный срок, какие взносы готов делать для этой цели. Итоговая сумма — она и есть страховая сумма, от которой будет зависеть размеры возмещения при наступлении страхового случая.

- После заключения договора застрахованный регулярно вносит деньги на свой накопительный счет согласно установленному графику.

- Если до окончания срока действия НСЖ страховой случай не наступил, гражданин получает все накопленные деньги. В некоторых случаях на них набегает небольшой процент.

- Если страховой случай произошел, гражданин получает возмещение — всю сумму, которую планировал накопить вне зависимости от тогда, когда произошел этот случай, хоть на следующий день после заключения договора. По программам некоторых страховых компаний устанавливается более высокая компенсация.

Накопительная программа страхования жизни дает определенные гарантии — вне зависимости от ситуации гражданин или его наследники получат деньги. Это своего рода финансовая защита на случай непредвиденных обстоятельств.

Например, у Миши родилась дочка, которой он хочет дать финансовый старт при достижении ею совершеннолетия. Он открывает НСЖ в ее пользу, планируя накопить к 18-летию дочери 5 млн рублей и ежемесячно вносит на него определенную сумму. Если вдруг Миша умрет или получит инвалидность (наступит страховой случай), его дочка все равно получит запланированную им сумму.

Варианты накопительных страховых программ

Обратите внимание, услугу предоставляет именно страховая компания. Но при этом некоторые банки на партнерских условиях предлагают оформление полиса накопительного страхования жизни. Они — просто посредники, например, если вы заключаете договор в офисе Альфа-Банка, вашей страховой компанией будет Альфа-Страхование.

Накопительное страхование жизни — мифы и правда | Подводные камни | О чем молчат?

Есть разные вариации НСЖ, разные схемы, разные страховые случаи. Ключевая суть одна — человек регулярно вносит деньги на счет и получает компенсацию при наступлении страхового случая в виде суммы планируемых накоплений или больше.

Программы в Альфа-Банке

Для примера сначала рассмотрим программы накопительного страхования от компании Альфа-Страхование. У нее хороший ассортимент этих продуктов, под разные задачи и цели.

Альфа-Защита

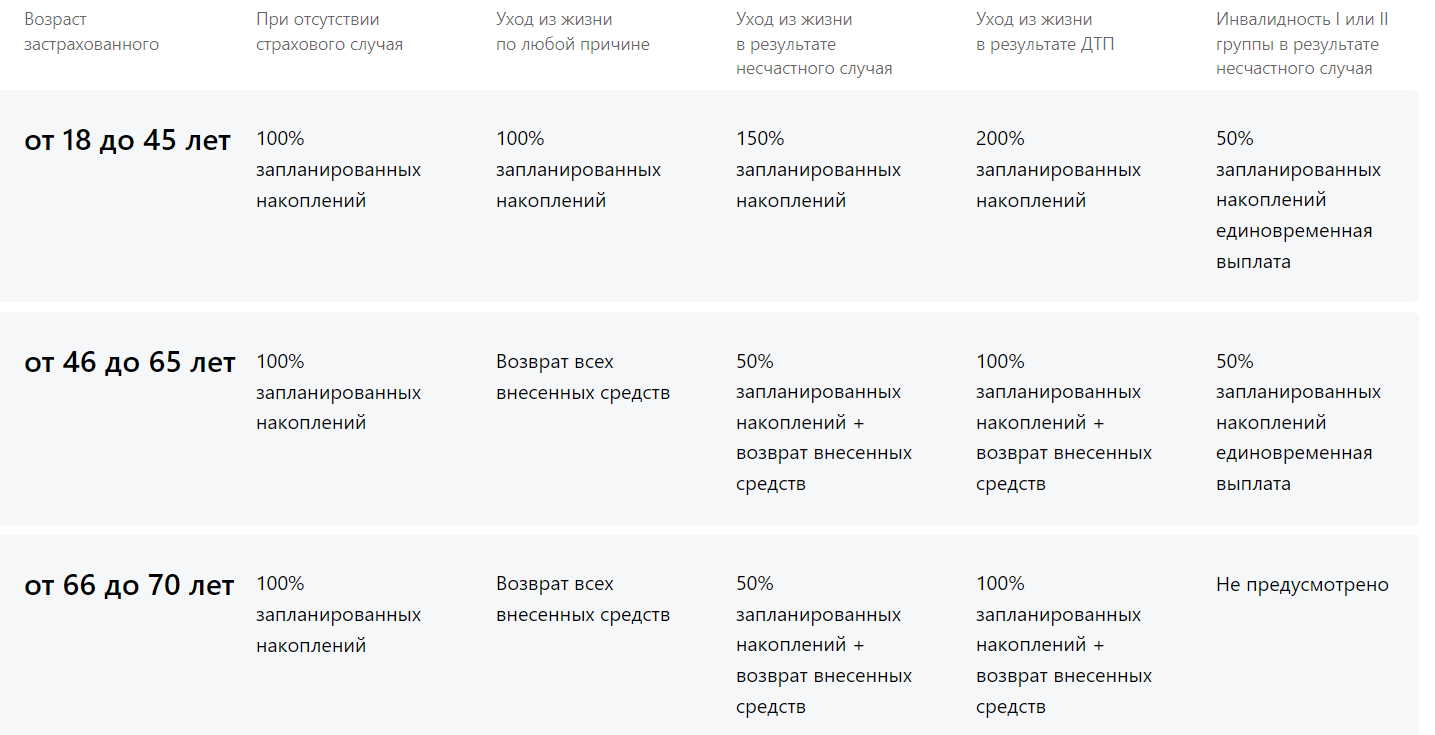

Как раз классический вариант НСЖ. Договор заключается на срок в 5-20 лет, минимальная сумма взноса в год — 30000 рублей. При заключении договора клиент выбирает точный срок и конкретную сумму.

Сумма страхового возмещения зависит от возраста клиента и от вида страхового случая. По этой программе разработана такая схема выплат:

Запланированные накопления — то, сколько клиент должен накопить согласно договору к окончанию срока. Внесенные средства — деньги, которые он уже успел положить на счет для создания этого накопления.

Качество жизни

- онлайн-консультации терапевта, расшифровка анализов;

- приемы у узкопрофильных врачей (более 15-ти специализаций);

- оплата и доставка назначенных врачом лекарств.

Страховыми случаями по программе являются уход из жизни, получение инвалидности 1 и 2 группы в результате несчастного случая. Если у застрахованного находят смертельно-опасное заболевание, лимит на его лечение от страховой компании — до 10 млн рублей. И в любом случае клиент получает 100% накопленных средств при окончании действия договора.

Альфа-Здоровье

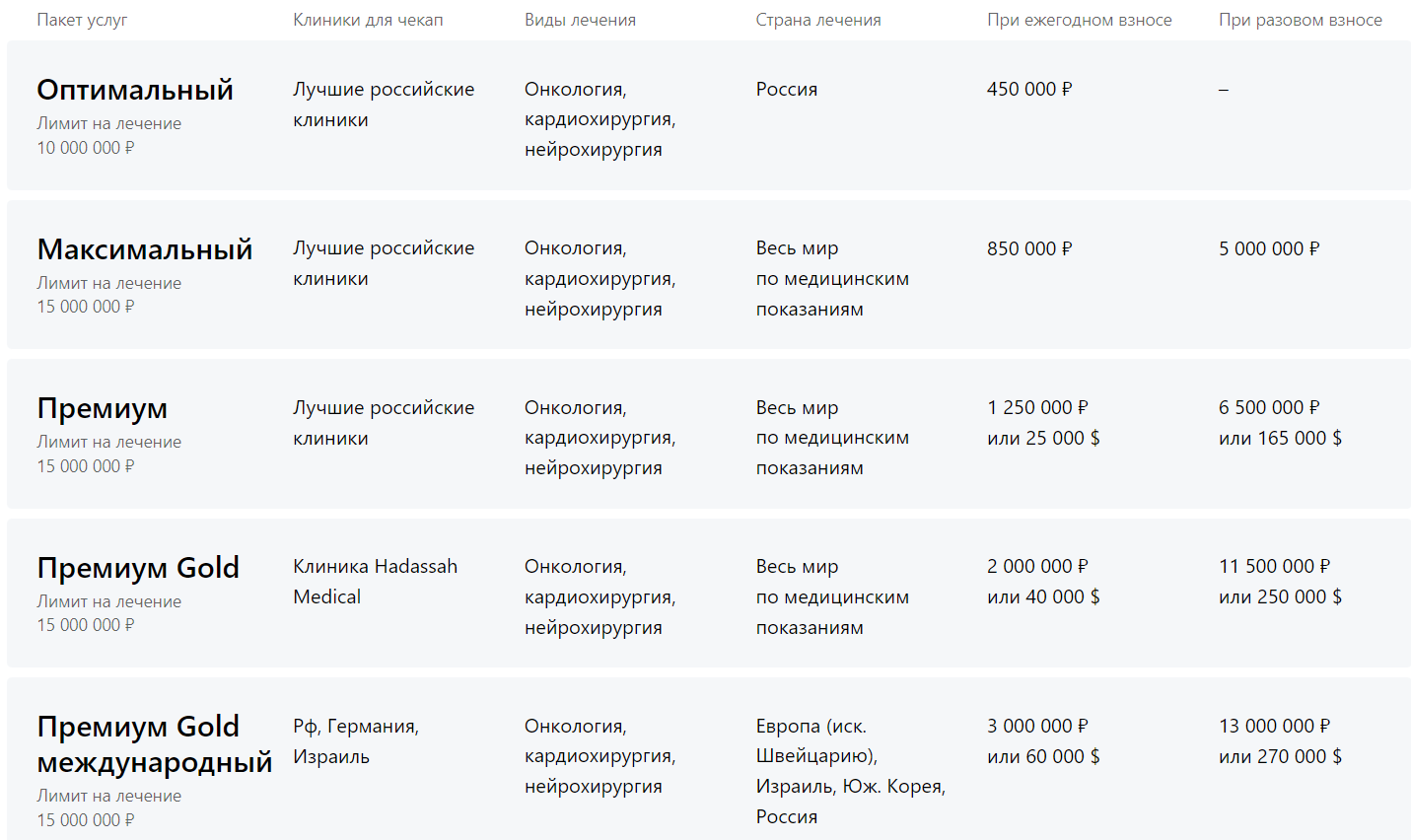

Договор заключается на 5, 7 или 10 лет. На счет ежегодно нужно вносить минимум 450 000 рублей. Застрахованный за срок действия договора проходит за счет компании 2-4 медицинских обследования с целью обнаружения критических заболеваний. Если они находятся, гражданин получает лечение на сумму до 10 млн рублей. Плюс застрахованный в любом случае получит все взносы обратно по завершении действия договора.

Программа состоит из пяти вариантов пакетов услуг. Чем больше клиент делает ежегодный взнос, тем выше уровень обслуживания. Схема такая:

Точное вовремя

Страховая накопительная программа с элементами защиты в случае выявления онкологических заболеваний. Условия фиксированные: заключение договора на 5 лет и ежегодный взнос — 120 000 рублей. При выявлении онкозаболевания клиент получает лечение на сумму до 10 млн рублей. И в любом случае получает 100% накопленных средств.

При подключении к программе клиент бесплатно проходит генетический тест на предрасположенность к онкологическим заболеваниям. Плюс проводится консультация врача-генетика и онкоскрининг.

То есть программа накопительного страхования жизни может включать в себя и дополнительные услуги, которые в основном связаны с медициной. Но в любом случае будет работать ключевой принцип НСЖ — получение обратно всех вложенных денег, а при наступлении страхового случая — как минимум 100% от запланированных накоплений.

Программа в Газпромбанке

Чаще всего все же предлагается классическое НСЖ. Например, через Газпромбанк можно заключить договора с компаниями СОГАЗ-ЖИЗНЬ или Ренессанс Жизнь на срок до 5 лет с минимальным взносом за год в 50000 рублей.

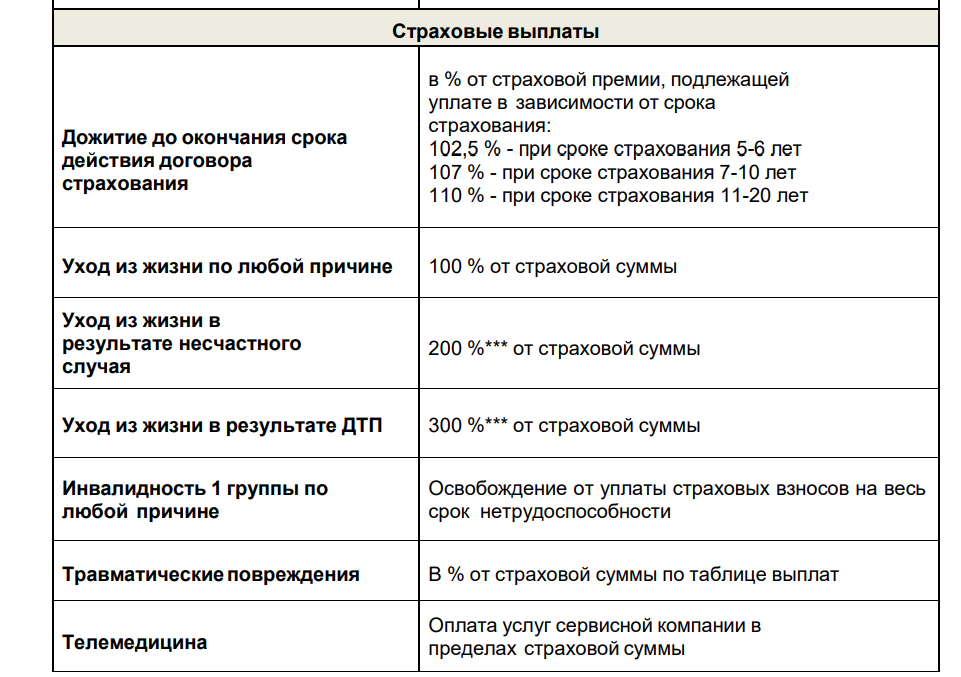

При наступлении страхового случая в зависимости от его типа гражданин получает компенсацию до 300% от суммы накоплений. Страховые случаи: уход из жизни, инвалидность, травматические повреждения.

Например, вот схема назначения выплат от компании СОГАЗ-ЖИЗНЬ:

Как видно, компания дает застрахованному дополнительный доход в случае, если страховое событие не наступило. Сумма надбавки зависит от начального срока заключения договора.

Также программы накопительного страхования жизни реализуются через ВТБ, Сбербанк, Россельхозбанк и другие банки.

Получение налогового вычета

Накопительное страхование жизни и здоровья попадает под налоговый вычет. Им может облагаться сумма до 120 000 рублей в год, то есть максимально за 1 год можно получить 13% от этой суммы — 15600 рублей.

Налоговый вычет — это возврат подоходного налога, который заплатил за работника работодатель. Например, в рамках НСЖ вы вносите на счет каждый год 200 000 рублей, тогда каждый год вы можете подавать заявление в ФНС и возвращать по 15600 рублей (предельно возможная сумма).

Фактически налоговый вычет формирует доходность от размещения средств. Если страховая компания дает какой-то доход на накопления (обычно не больше 3% годовых), к нему добавляется налоговый вычет. Получается более выгодное вложение средств.

Когда стоит пользоваться накопительной системой страхования

Это довольно специфический продукт, который подходит не всем. Например, условия по вкладам более привлекательные и понятные, там можно получать реальный доход от вложения своих средств. Доход же от НСЖ дается далеко не всегда. А если и дается, то небольшой.

Накопительную страховку жизни стоит оформлять для реализации важной задачи. Например, открыть НСЖ при появлении ребенка, чтобы гарантированно обеспечить ему в будущем капитал вне зависимости от обстоятельств. Многие пользуются НСЖ с целью иметь капитал при выходе на пенсию и при этом иметь гарантии его получения наследниками.

Здесь важно то, что инвестирование сопровождается страхованием жизни и здоровья. Если с застрахованным что-то случается, он или его наследники получат как минимум 100% от накоплений, которые планировал получить человек. Именно планировал, а не успел накопить. То есть если целью было накопление денег на образование ребенка, он в любом случае получит планируемый капитал, даже если родитель умрет.

Что такое НСЖ при открытии вклада

К сожалению, банковские менеджеры порой пользуются низкой финансовой грамотностью граждан и навязывают им вместо вклада НСЖ (за договора НСЖ банк дает работнику больше бонусов, премии). А это два совершенно разных продукта.

НСЖ — страховая программа, услугу предоставляет страховая компания. Вклад — вложение денег под гарантированный процент в банк.

- при досрочном расторжении договора НСЖ по условиям договора гражданин может потерять до 100% вложенных средств. Если это вклад, он получит все деньги обратно;

- в случае с НСЖ гражданин обязан делать взносы по договору (как при кредите). Если деньги не внесены в срок, страховая компания может расторгнуть договор и забрать все деньги или их часть. При вкладе гражданин имеет свободу: хочет пополняет его, хочет — нет;

- по НСЖ нет доходности или она минимальная, не превышает 3% годовых. По вкладу доходность на начало 2023 года составляет 5-9% годовых;

- средства вкладчика суммой до 1,4 млн рублей застрахованы государством. Средства, внесенные на счет НСЖ, не застрахованы.

Если вы пришли в банк с целью открыть вклад, вам и нужно заключать именно договор вклада, а не договор накопительного страхования жизни. Это два совершенно разных продукта.

В заключение

При заключении договора накопительного страхования жизни необходимо тщательно изучить договор перед его подписанием. Обязательно обратите внимание на пункт расторжения договора раньше положенного срока. Чаще всего клиент понесет потери, например, страховая компания может выдать только 50% от уже внесенных на счет средств.

Также важно то, что график взносов на счет НСЖ необходимо строго соблюдать. Это как при кредите: при невыполнении обязательств на гражданина будут наложены санкции. Он может лишиться части вложенных средств — точную информацию о штрафах смотрите в договоре.

НСЖ — длительное инвестирование собственных средств, обычно договор заключается минимум на 3-5 лет, срок может доходить до 20-30 лет. И застрахованное лицо обязано соблюдать все условия договора, человек берет на себя длительное обязательство. Поэтому обязательно проанализируйте этот продукт, прежде чем заключать договор.

Частые вопросы

Что такое НСЖ в банке?

Это услуга накопительного страхования жизни, которая фактически предоставляется не банком, а партнерской страховой компанией. Что такое накопительное страхование жизни, полное описание — в материале выше.

Какие виды страхования являются накопительными?

Те, по условиям которых застрахованное лицо обязано вносить на счет средства и обеспечить на нем к концу срока сумму, прописанную в договоре.

Что такое пенсионное накопительное страхование жизни?

Именно пенсионной разновидности НСЖ не существует. Если вы хотите воспользоваться услугой для создания капитала на момент выхода на пенсию, вам подходит любая классическая программа накопительного страхования.

Какое основное преимущество у накопительного страхования жизни?

Застрахованное лицо или его наследники при наступлении страхового случая получат компенсацию, которая составляет минимум 100% от накоплений, которые человек планировал сделать к моменту окончания договора НСЖ.

Что такое накопительное страхование жизни при вкладе?

НСЖ и вклад — два кардинально разных продукта. Если вы пришли в банк с целью открыть вклад, а он сопровождается страхованием, скорее всего, вам пытаются подсунуть другую услугу — НСЖ. Не стоит заключать договор.

- Альфа-Банк: Накопительное страхование жизни.

- Газпромбанк: Накопительное страхование жизни.

Комментарии: 0

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Источник: brobank.ru

Зачем нужно накопительное страхование жизни

В этой статье, мы постараемся подробно рассказать:

- Что представляет собой накопительное страхование жизни

- Для чего нужен полис страхования жизни

- Как работает накопительное страхование

- Плюсы и минусы накопительного страхования жизни

- Самые главные вопросы перед заключением страхового договора

Что такое НСЖ?

Накопительное страхование жизни — это вид страхования, с помощью которого можно накопить необходимую сумму к определенному сроку, ежегодно получать гарантированный доход для защиты средств от инфляции и застраховать свое здоровье от непредвиденных обстоятельств.

Накопительные виды страхования можно условно разделить на 2 типа:

- Детские накопительные программы

- Программы страхования для взрослых

История клиента

Владимир И. застраховал свою 13-летнюю дочь по программе накопительного страхования «Дети». Спустя 4 года у него диагностировали рак. Через 5 месяцев его не стало. До конца договора наша компания делала взносы за него, и после совершеннолетия дочь получила всю сумму по договору.

«Хотя я знала, что в 18 лет должна получить деньги, но до самого получения как-то до конца не верилось. Была очень рада, что это произошло. Папу вспомнила: прошло столько лет, а он, получается, до сих пор обо мне заботится. Он до сих пор для меня надежное плечо и добрая улыбка. Когда я рассказывала про случай с папой, про мою выплату, друзья на живом примере увидели, что страхование реально помогает».

Как работает НСЖ?

- Договор накопительного страхования жизни заключается на длительный срок от 5 до 40 лет.

- Вы определяете сумму, которую хотите накопить к концу договорного периода и вносите ее ежеквартально или ежегодно. В стандартных программах НСЖ гарантированный процент доходности — 4−5%. Но есть и исключения, когда гарантированный доход достигает 11,8%.

- На весь срок действия договора вы находитесь под защитой. Страховая компания возьмет на себя финансовые обязательства и продолжит делать взносы за вас в случае потери трудоспособности, инвалидности или смерти в результате несчастного случая.

- По истечении срока договора вы получаете накопленную сумму с учетом дополнительного дохода.

Особенности программы

Важным условием накопительного страхования является то, что вы не можете забрать деньги досрочно без потери части средств.

- Договор заключается на долгий срок.

Чаще всего от 5 до 40 лет, но могут быть исключения. Например, есть валютные программы страхования жизни, рассчитанные всего на 2 года. - Размер страхового взноса вы выбираете сами.

Он зависит от срока договора и той суммы, которую вы хотите накопить. - Взносы нужно делать регулярно.

Как часто — вы выбираете сами. Это похоже на платежи по кредиту, только вы вкладываете деньги в свое будущее и будущее близких, а не отчисляете проценты банку. - Большинство программ включают в себя дополнительный доход 4−5% годовых.

- Если наступил страховой случай (болезнь, травма , — зависит от условий договора) — страховая компания выплачивает деньги.

При гибели деньги получат выгодоприобретатели. Даже если на момент ухода из жизни застрахованный сделал только 1 взнос, выгодоприобретатели получат всю сумму по договору — страховая компания продолжит делать взносы вместо клиента.

Минусы НСЖ

- Взносы нужно делать регулярно.

Это обязательное условие. Если вы не сделаете взнос вовремя, договор расторгается досрочно, а все внесенные деньги скорее всего будут утеряны. - Досрочное расторжение договора — невыгодно.

Вы получите назад не все деньги, а только выкупную сумму, которая отличается в каждый год договора. Обычно в первые 2−3 года размер выкупной суммы составляет ноль рублей. Почему?

Программы НСЖ — долгосрочные. Как и в любом банковском вкладе, компания отправляет внесенные деньги в оборот, чтобы обеспечить доход 4−5% в конце договора и увеличить свои активы на длительный период. Так же как банку невыгодно, чтобы вы снимали деньги с депозита досрочно, так и страховым компаниям невыгодно досрочное расторжение. - Менять условия договора в первые 3 года — тоже невыгодно.

Чтобы изменить, например, размер взноса, компании нужно все пересчитывать заново. Меняются тарифы. А измененный договор — это по сути заключенный заново, поэтому от прошлого в нем учитываются не ваши взносы, а выкупная сумма.

Плюсы НСЖ

- Если вы официально трудоустроены и платите НДФЛ, по программам НСЖ, как и по всем договорам страхования жизни сроком от 5 лет, можно получить налоговый вычет от государства. Вы можете вернуть 13% от уплаченного налога на доходы физических лиц с суммы до 120 000 рублей в год. Например, если вы делаете ежегодный страховой взнос 120 000 рублей, за 5 лет вы сможете дополнительно получить 78 000 рублей от государства.

- Выгодоприобретателями можно указать кого угодно, не только близких родственников, а выплату можно получить очень быстро — в срок до месяца. Поэтому НСЖ часто используют как способ сформировать и передать наследство.

- Пока действует договор, деньги не могут быть арестованы или заморожены, даже по решению суда.

- При разводе полис НСЖ не является совместно нажитым имуществом. Супруги не могут претендовать на часть этих средств при разделе имущества.

- Многие программы НСЖ — гибкие, вы сами определяете набор рисков, которые будут покрываться. Например, вы хотите финансовую поддержку на случай, если серьезно заболеете, но вам не нужна выплата, если вы сломаете ногу.

- Сегодня рынок НСЖ активно меняется, и программы включают в себя множество сервисов, которые действительно полезны. Например, многие наши программы включают в себя услуги онлайн-медицины — бесплатный доступ к врачам 25+ специальностей по аудио- и видеосвязи.

Для оформления вычета необходимо подготовить следующие документы:

- Налоговую декларацию по форме 3-НДФЛ;

- Документы, подтверждающие произведенную оплату взноса;

- Копию страхового договора;

- Копию лицензии страховой компании;

- Заявление на социальный вычет.

На вычет можно подать онлайн в личном кабинете на сайте Федеральной налоговой службы.

Налоговая служба проверяет эти документы в срок до трех месяцев. Вычет будет перечислен на указанный в заявлении расчетный счет в течение месяца после окончания проверки

Также получить налоговый вычет можно через работодателя до окончания налогового периода. То есть в том же году, в котором вы сделали взнос по программе страхования жизни.

▶ Клиенты «Ренессанс Жизнь» могут оформить налоговый вычет с помощью бесплатного сервиса в личном кабинете.

Простыми словами — когда подойдет НСЖ?

Если нужно накопить деньги и не переживать за их сохранность.

Если нужно позаботиться о будущем близких, в особенности детей.

Если вы хотите найти выгодную альтернативу банковским вкладам, но не готовы рисковать.

Если вы хотите «спрятать» деньги.

Если вы хотите самостоятельно копить на пенсию.

История клиента

Самая крупная выплата в истории нашей компании — 18,4 млн рублей. Когда наш клиент скоропостижно скончался от инсульта, на его счету было 6 ипотек, которые должна была бы оплатить самостоятельно его жена. Но поскольку была страховка, компания погасила все кредиты за клиента.

Какие вопросы стоит задать себе и компании перед оформлением полиса НСЖ

Подходит ли мне такой размер взноса?

⬜ Я осознаю, что мне придется регулярно вкладывать эти деньги на протяжении нескольких лет и помню, что снять деньги до окончания договора нельзя.

Какой размер выкупных сумм по этой программе?

⬜ Я внимательно ознакомился с таблицей выкупных сумм.

Что делать, если случится беда, и я не смогу сделать взнос вовремя, но свяжусь с компанией заранее?

⬜ Я узнал, какие варианты сможет предложить мне компания

Какие риски я хочу включить в программу? При каких условиях я получу выплату?

⬜ Я уточнил все события, которые считаются страховым случаем, и ознакомился с размером страховых выплат. Меня все устраивает.

Внимательно ли я прочитал договор?

⬜ Я полностью прочитал все условия, попросил пояснить все, что мне было непонятно, и убедился, что мои ожидания от этой программы подтверждены на бумаге.

Каждый решает сам для себя, какая программа ему подходит. Главное помнить — программы накопительного страхования жизни будут выгодны для людей с высокой финансовой ответственностью.

- О подписке «Огонь»

- Рекомендации по защите личных данных

- Ренессанс Жизнь помогает клиентам

- Центр контроля качества

- Статьи

- Инвестирование

- Рисковое страхование

- Накопительное страхование

- Мнение эксперта

Источник: www.renlife.ru

Накопительное страхование жизни. Плюсы, минусы и личный опыт

Накопительное страхование жизни. Что это такое? Для каких целей стоит его использовать? И для каких целей оно совершенно не подходит? На эти вопросы я постараюсь ответить под катом.

Основано на личном опыте.

В последнее время достаточно часто банки начали предлагать клиентам заключить договор накопительного страхования жизни, позиционируя его как «депозит с дополнительной функцией страхования». Или как «страховку с дополнительной функцией депозита». Технически эти утверждения соответствуют реальности. Но есть нюансы. И значительные.

Что такое «Накопительное страхование жизни»?

Вы заключаете со страховой компанией договор, в соответствии с которым она страхует Вашу жизнь на определённую сумму, которую вы и вносите равными долями в течении срока действия договора.

Например, вы страхуете свою жизнь на 1 000 000 рублей и сроком на пять лет. Это значит, что каждый год вы должны будете вносить на свой счёт в страховой по 200 000 рублей. Вносить можно ежеквартально, раз в полгода или раз в год. На внесённую сумму ежегодно начисляется инвестиционный доход.

Страховые случаи

Страхуются риски смерти, диагностирования особо опасных заболеваний, получение инвалидности. Отдельно стоит указать такую опцию, как риск потери трудоспособности, при наступлении которого программа не завершится, а страховые взносы продолжит платить сама страховая компания за вас. Полный список доступных опций надо уточнять у конкретной страховой компании.

Есть ещё один риск — вы дожили до окончания действия договора и ничего ужасного не произошло.

Если в течении действия договора произойдёт страховой случай, то будет выплачена вся сумма страховки (1 000 000), вне зависимости от того, сколько взносов было сделано на момент его наступления, плюс накопленный инвестиционный доход.

Плюсы программы накопительного страхования жизни

Во-первых, к ним относится сама страховка жизни. Она заключается не для вас, а для ваших наследников. Никто из нас не застрахован от случайного кирпича, упавшего на голову. Или от пьяного водителя, вылетевшего на встречку. Да и от трезвого тоже. В этом случае страховка даст вашим близким немаленькую сумму, которая может оказаться критичной для них.

Особенно если вы были единственным кормильцем. Горе она не заглушит, а вот бытовые трудности уменьшит.

Во-вторых, это возможность накопления значительной суммы. Себе на пенсию, или детям на обучение, или на дом. Вы обязаны будете платить по этой программе, создавая себе такую привычку (хоть и немного насильно). «Заплати сначала себе» (с), как сказано в отличной книге «Самый богатый человек в Вавилоне».

В-третьих, это возможность получения налогового вычета. Если у вас есть официальные доходы, облагаемые по ставке 13%, вы можете получить вычет на страховые взносы по этой программе. Максимальная сумма взносов, на которую можно запросить вычет, составляет 120 000 рублей в год. Это позволит вернуть 15 600 рублей из уплаченных вами ранее налогов (если их количество позволяет, конечно). И так каждый год.

Минусы программы накопительного страхования жизни

Казалось бы, всё в этой программе отлично. И жизнь застрахована, и деньги копятся, даже инвестиционный доход начисляется. И налоговый вычет как вишенка на торте. Но не всё так однозначно.

Первое, что отличает эту программу от обычного депозита (вместо которого доверчивым людям её впаривают предлагают) это обязанность регулярного внесения страховых взносов. Заключили договор, по которому обязаны платить по 200 000 ежегодно — исполняйте. Каждый год.

Второе, это блокирование внесённых страховых взносов от возврата. В моём договоре оно составляет два года. Т.е. если я в течении двух лет решу прекратить действие договора, мне не вернут ничего.

Третье, это наличие «выкупной суммы». Это те деньги, которые вы заплатите страховой за досрочное прекращение договора. И это сумма весьма значительна. В моё случае она составляет примерно 110% от ежегодных взносов.

Четвёртое, никто не гарантирует получение инвестиционного дохода. Он вполне может оказаться равным нулю, а это значит, что целый год ваши деньги поедала инфляция, и ничего с этим не сделать.

Пятое, сам инвестиционный доход начисляется не сразу после начала программы, а спустя минимум год. Я заключил свой договор в сентябре 2017го. И по его условиям, я не получил никакого дохода за неполный календарный год. За 2018й мой инвестиционный доход тоже составил 0. Потому что страховая там что-то вычитала. Мне мой менеджер в банке (со страховой которого заключен договор) так и не смогла толком объяснить причины подробнее, нежели «Ну да, у меня также происходило».

Для каких целей можно использовать программу накопительного страхования жизни

Если вы хотите накопить на что-то конкретное и за определённый срок и при этом защитить свои деньги от себя же, можно воспользоваться такой программой. Она долгосрочна (минимальный срок страхования 5 лет), а большие выкупные суммы отбивают желание завершить её досрочно и забрать текущие накопления.

Я вступал в эту программу сроком на 25 лет и целью получения накоплений к пенсии. Эту цель программа, в целом, выполняет.

Для каких целей она не подходит?

Совершенно точно не стоит рассматривать такую программу как альтернативу депозиту. Это совершенно разные продукты. На депозит вы можете положить деньги, а при желании его пополнить. Страховые взносы вы обязаны уплачивать всегда. С депозита вы можете снять деньги, потеряв лишь какую-то часть накопленных процентов, вернув внесённую сумму полностью, при досрочном расторжении договора страхования вы заплатите очень существенную сумму, и в итоге можете получить меньше, чем сами внесли.

Технически, можно менять условия договора. Уменьшить сумму страховых взносов, уменьшить время действия договора, или перевести договор в состояние оплаченного. Но во всех трёх случаях с вас будет удержана определённая и существенная сумма. Получается, что фактически изменить первоначальные условия договора нельзя. Подписались платить X денег Y лет — платите.

Какие есть альтернативы?

Единственной альтернативой программе является оформление отдельного полиса страхования жизни (он стоит несколько тысяч рублей в год), а суммы, которые вы хотели направлять в качестве страховых взносов, инвестировать по своему усмотрению. От банального депозита, до чуть менее банального брокерского счёта (ИИС + ОФЗ дадут достаточно консервативный способ накопления средств плюс налоговый вычет).

Но для этого нужна дисциплина. Привычка «платить сначала себе» не появляется мгновенно. Но зато ваши деньги остаются ликвидными (вы можете их изъять в случае экстренной необходимости), а также вы сами управляете инструментами, в которые они инвестированы. И если дополнительных доход получится равным нулю, то это будет только из-за ваших действий, а не чьих либо ещё.

Источник: habr.com