Пояснительная записка должна содержать всю информацию, необходимую для сопровождения и модификации программного обеспечения: сведения о его структуре и конкретных компонентах, общее описание алгоритмов и их схемы, а также обоснование принятых технических и технико-экономических решений.

Содержание пояснительной записки по стандарту (ГОСТ 19.404-79) должно выглядеть следующим образом:

• назначение и область применения;

• ожидаемые технико-экономические показатели;

• источники, используемые при разработке.

В разделе Введениеуказывают наименование программы и документа. на основании которого ведется разработка.

В разделе Назначениеи область применения указывают назначение программы и дают краткую характеристику области применения.

Раздел Технические характеристикидолжен содержать следующие подразделы:

• постановка задачи, описание применяемых математических методов и допущений и ограничений, связанных с выбранным математическим аппаратом;

Как составить объяснительную записку? Разбираем на примере

• описание алгоритмов и функционирования программы с обоснованием принятых решений;

• описание и обоснование выбора способа организации входных и выходных данных;

• описание и обоснование выбора состава технических и программных средств на основании проведенных расчетов или анализов.

В разделе Ожидаемые технико-экономические показателиуказывают технико-экономические показатели, обосновывающие преимущество выбранного варианта технического решения.

В разделе Источники, использованные при разработке, указывают перечень научно-технических публикаций, нормативно-технических документов и других научно-технических материалов, на которые есть ссылки в исходном тексте.

Пояснительная записка составляется профессионалами в области разработки программного обеспечения и для специалистов того же уровня квалификации. Следовательно, в ней уместно использовать специальную терминологию, ссылаться на специальную литературу и т. п.

11.3. Руководство пользователя

Как уже указывалось выше, в настоящее время часто используют еще один эксплуатационный документ, в который отчасти входит руководство системного программиста, программиста и оператора. Этот документ называют Руководством пользователя. Появление такого документа явилось следствием широкого распространения персональных компьютеров, работая на которых пользователи совмещают в своем лице трех указанных специалистов.

Составление документации для пользователей имеет свои особенности, связанные с тем, что пользователь, как правило, не является профессионалом в области разработки программного обеспечения. В книге С. Дж. Гримм [17] даны рекомендации по написанию подобной программной документации:

Источник: studfile.net

Пояснения и пояснительная записка к бухгалтерскому балансу

Формы бухгалтерской отчётности не всегда могут вместить в себя исчерпывающую информацию о финансовой деятельности предприятия. Часто бывает нужна дополнительная информация для внутренних пользователей и внешних — инвесторов, аналитиков и других заинтересованных лиц. В этом случае к бухгалтерскому балансу составляют пояснения или прикладывают пояснительную записку.

О чем писать в пояснительной записке

В чём разница между пояснительной запиской и пояснениями к бухгалтерскому балансу

Пояснительная записка не входит в состав бухгалтерской отчётности. Такой вывод можно сделать на основании информации, содержащейся в ч. 1 ст. 14 Федерального закона от 6 декабря 2011 № 402-ФЗ, а также в письмах Минфина от 23 мая 2013 года № 03-02-07/2/18285 и от 9 января 2013 года № 07-02-18/01. Как правило, этот документ содержит информацию, сопутствующую бухгалтерской отчётности.

Обычно эта информация не связана с числовыми показателями бухгалтерского баланса или отчёта о финансовых результатах. Налогоплательщик представляет в ФНС такую информацию, если считает её полезной для заинтересованных пользователей при принятии экономических решений. В пояснительной записке обычно раскрываются следующие показатели:

- динамика важнейших экономических и финансовых показателей организации за ряд лет;

- планируемое развитие организации;

- предполагаемые капитальные и долгосрочные финансовые вложения;

- деятельность в области научно-исследовательских и опытно-конструкторских работ;

- природоохранные мероприятия;

- иная информация на усмотрение организации.

Пояснительная записка должна быть составлена так, чтобы было ясно, что информация из неё не входит в состав бухгалтерской отчётности. Для этого нужно соблюдать следующие правила при оформлении бухотчётности и записки:

- в бухгалтерской отчётности не должно быть ссылок на данную информацию;

- из наименования предоставленной информации не должно следовать, что она является частью бухгалтерской отчётности;

- информация в пояснительной записке должна быть обособлена от бухгалтерской отчётности.

Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах отличаются от пояснительной записки. Они входят в состав годовой бухгалтерской отчётности. Такой вывод можно сделать на основании ч. 1 ст. 14 Закона от 6 декабря 2011 года № 402-ФЗ, а также п. 4 приказа Минфина от 2 июля 2010 года № 66н.

Составлять пояснения к балансу за 2020 год в 2021 году обязаны все организации, которые ведут бухучёт. Освобождены от этой обязанности организации, которые применяют упрощённые формы учёта и отчётности: малые предприятия, которые не подлежат обязательному аудиту, а также большинство некоммерческих организаций. Такую норму содержат п. 6 приказа Минфина от 2 июля 2010 года № 66н, ч. 4 и 5 ст. 6 Закона от 6 декабря 2011 года № 402-ФЗ.

Но в некоторых ситуациях и малые предприятия должны составлять пояснения к бухгалтерскому балансу. Например, если организация вносит изменения в учётную политику. Тогда соответствующие сведения нужно указать в дополнительной информации в составе пояснений.

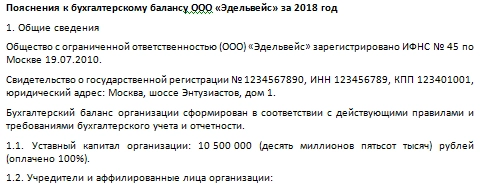

Образец пояснительной записки

Пояснительную записку составляют в свободной форме. Главное — отразить в ней всю необходимую информацию.

Образец пояснительной записки

Форма, по которой составляют пояснения к бухгалтерскому балансу

Пояснения можно составить в виде текста или таблицы. Удобнее оформить их в таблице. Налогоплательщик сам решает, какую информацию включить в таблицу, но с учётом приложения 3 к приказу Минфина от 2 июля 2010 года № 66н. Сведения в пояснениях расшифровывают числовые показатели статей бухгалтерского баланса или отчёта о финансовых результатах (п. 24 ПБУ 4/99).

Образец формы, по которой составляют пояснения к бухгалтерскому балансу, можно скачать здесь.

Какие сведения нужно отразить в пояснениях к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах содержат следующие разделы:

- нематериальные активы и расходы на НИОКР;

- основные средства;

- финансовые вложения;

- запасы;

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства;

- обеспечения обязательств;

- государственная помощь.

В каждый раздел вносятся показатели за отчётный и предшествующий периоды, согласно п. 35 Положения, утв.приказом Минфина от 29 июля 1998 года № 34н.

Кроме того, в пояснениях указывают:

- сведения об учётной политике организации;

- дополнительную информацию, которой нет в бухгалтерском балансе и отчёте о финансовых результатах, но без которой пользователям будет сложно оценить реальное финансовое положение организации, финансовые результаты её деятельности за последний отчётный период (письмо Минфина от 02.04.2018 № 07-01-10/20769)

Далее приведён фрагмент пояснений к балансу за 2020 год в части дебиторской задолженности.

Сдавайте отчетность в ФНС и другие контролирующие органы с помощью сервиса 1С-Отчетность. В нашем сервисе всегда актуальные формы отчетов, а также умный редактор с подсказками по заполнению каждого поля формы и автоматической проверкой ошибок. Также с помощью сервиса вы сможете отслеживать перемещение отчетности до контролирующего органа.

Выводы

Пояснительная записка не является обязательным документом. Её составляют только в том случае, если информация в пояснительной записке будет полезной для заинтересованных пользователей при принятии экономических решений. Пояснения к бухгалтерскому балансу связаны с отчётностью. Их предоставляют все налогоплательщики, за исключением малых предприятий и большинства некоммерческих организаций, которые применяют упрощённые формы учёта и отчётности.

Навигационное меню

- Кто участвует в маркировке

- Работа с «Честным ЗНАКом»

- Штрафы

- JaCarta authentication server

- JaCarta Management System

- JaCarta SecurLogon

- Jacarta Webclient

- Генерация ключа для ЕГАИС на Рутокен ЭЦП 2.0

- Драйвер для Рутокен S

- Драйвера для JaCarta

- Драйверы для ЕГАИС

- Как войти на сайт налоговой с помощью Рутокена

- Как обновить сертификат RSA в ключе ЕГАИС

- Как отформатировать JaCarta

- Как разблокировать JaCarta

- Как разблокировать Рутокен

- Как установить сертификат JaCarta

- Компьютер не видит Рутокен

- КриптоПро не видит ключ JaCarta

- Настройка Рутокен в Линукс

- Нет доступа к системной службе Смарт-карты

- Обновить драйвер Рутокен

- Панель управления Рутокен

- Пин RSA и пин ГОСТ для формирования сертификата

- Пин-код для JaCarta

- Работа с JaCarta

- Работа с PIN-кодом администратора

- Рутокен для Windows

- Рутокен Коннект

- Рутокен Магистра

- Рутокен Плагин

- Сколько электронных подписей вмещает токен

- Сравнение JaCarta и Рутокен

- Токены для ФНС: какие бывают и как выбрать

- Что делать, если Эвотор не видит Рутокен

- Аналитика продаж в личном кабинете Астрал.ОФД

- Если привысить время офлайн ОФД

- Как заключить договор с Астрал.ОФД

- Как найти и скачать чек из ОФД

- Как посмотреть выручку в Астрал.ОФД

- Как провести проверку связи с ОФД

- Касса не отправляет чеки в ОФД, что делать

- Не передаются данные в офд, что делать

- Отправка электронного чека клиенту

- Отчёты ОФД

- ОФД не отвечает, что делать

- Ошибки ОФД

- Повторный чек ОФД

- Реквизиты ОФД

- Чек коррекции или возврат

- Как зарегистрировать ИП

- Как зарегистрировать ООО

- Как получить свидетельство о регистрации ИП

- Субсидия на открытие бизнеса от государства

- Авансирование контрактов по 44-ФЗ и 223-ФЗ

- Антидемпинговые меры по 223-ФЗ

- Аукционный перечень по 44-ФЗ и 223-ФЗ

- Декларация соответствия требованиям закупки

- Дробление закупок по 44-ФЗ и 223-ФЗ

- Заключение контракта по 44-ФЗ

- Закупки у СМП и СОНКО по 44-ФЗ

- Закупочная комиссия по 223-ФЗ

- Запрос коммерческого предложения

- Запрос разъяснений по 44-ФЗ и 223-ФЗ

- Идентификатор государственного контракта

- Как осуществляется коллективное участие в закупках по 223 ФЗ

- Как проводится изменение и расторжение договора по 223 ФЗ

- Как происходит смена заказчика по 44-ФЗ

- Как рассчитываются пени по 44-ФЗ и 223-ФЗ

- Как составить протокол разногласий по 44-ФЗ

- Каков срок оплаты по 223 ФЗ

- Комиссия по осуществлению закупок

- Контракт жизненного цикла 44-ФЗ в 2021 году

- Критерии оценки открытого конкурса 44-ФЗ

- Лизинг по 223-ФЗ

- Национальный режим в госзакупках

- Обеспечение гарантийных обязательств по 44-ФЗ

- Обеспечение заявки. Специальный счет и банковская гарантия

- Общественное обсуждение закупок по 44-ФЗ

- Ограничение конкуренции по 223-ФЗ

- Описание объекта закупки по 44-ФЗ и 223-ФЗ

- Основные изменения в Федеральном законе № 44-ФЗ в 2022 году

- Отказ от участия в тендере

- Переторжка: формы и порядок проведения

- План закупок по 223-ФЗ

- Планирование закупок по 44-ФЗ

- Подтверждение добросовестности по 44-ФЗ

- Приёмка товаров, работ и услуг по 44-ФЗ

- Приёмочная комиссия заказчика по 44-ФЗ

- Проведение аукциона по 44-ФЗ: пошаговая инструкция

- Проведение двухэтапного конкурса по 44-ФЗ

- Проведение претензионной работы по 44-ФЗ

- Проверка банковской гарантии

- Прокуратура и проверка заказчиков по 44-ФЗ и 223-ФЗ

- Прямой договор по 44-ФЗ и его особенности

- Работа на ЭТП для любого бизнеса

- Расшифровка ИКЗ по 44 ФЗ

- Реестр контрактов по 44-ФЗ

- Сертификат происхождения товара СТ-1 в госзакупках

- Состав заявки по 223-ФЗ

- Способы проведения закупок и обоснования для них

- Сроки заключения и внесения изменений в договор по 223 ФЗ

- Сроки оплаты контракта по 44 ФЗ

- Сроки проведения закупок по 44-ФЗ

- Тендерная гарантия по 44-ФЗ

- Тендерный аутсорсинг

- Техническое задание на тендер

- Улучшенные характеристики товара по 44-ФЗ

- Что такое НМЦК: расчёт начальной максимальной цены контракта

- Экспертиза по 44-ФЗ

- Электронный запрос котировок по 44-ФЗ

- Автоматизация делопроизводства и документооборота

- Безопасность электронного документооборота

- Законы об электронном документообороте РФ

- Кадровый электронный документооборот

- Как в договоре прописать электронный документооборот

- Как войти в ЭДО

- Как выгружать документы в ЭДО

- Как договориться с контрагентами о переходе на ЭДО

- Как заполнить МЧД

- Как перейти на МЧД

- Как подключиться к ЭДО

- Как проверить ЭДО контрагента

- Как работать с электронными документами: составляем инструкцию

- Как регистрировать документы в ЭДО

- Как регистрировать электронные документы в ЭДО

- Как согласовывать документы в ЭДО

- Как удалять документы в ЭДО

- Как узнать идентификатор участника ЭДО

- Машиночитаемая доверенность в ПФР

- Машиночитаемые доверенности для ФНС

- МЧД СФР

- Общие вопросы: что такое электронный документооборот и как он работает?

- Организация электронного документооборота. Регистрация в ЕИС

- Особенности регламента ЭДО

- Передача документов по ЭДО

- Переход на ЭДО: с чего начать

- Положение об электронном документообороте: для чего оно нужно?

- Соглашение об электронном документообороте

- Социальный электронный документооборот

- Формат электронных документов

- ЭДО с контрагентами

- Электронная доверенность ИП

- Электронная трудовая книжка

- Электронный документооборот в медицинской сфере

- Электронный документооборот в органах государственной власти

- Электронный документооборот в суде

- Электронный заказ-наряд

- Этапы внедрения электронного документооборота в организации

Внесение изменений в ИП

- Заявление по форме P24001

- Как внести изменения в патент

- Как изменить ОКВЭД для ИП

- Как ИП сменить систему налогообложения

- Как переоформить ИП

- Как попасть в реестр МСП

- Как сменить ОКВЭД ИП в личном кабинете налогоплательщика

- Письмо о смене реквизитов ИП

- Что делать ИП при смене регистрации

- Что делать ИП при смене фамилии

Внесение изменений в ООО

- Запрет на внесение изменений в ЕГРЮЛ

- Как внести изменения в устав ООО

- Как проверить внесение изменений в ЕГРЮЛ

- Порядок изменения юридического адреса ООО

- Порядок увеличения уставного капитала ООО

- Смена генерального директора ООО

- Смена директора: как внести изменения в ЕГРЮЛ

- Смена паспортных данных учредителя и директора ООО

- Смена фамилии директора ООО

Отчетность в ФНС

- Все про НДФЛ в 2022 году

- Декларация З-НДФЛ для ИП

- Декларация по НДС: как заполнять

- Корректировка РСВ

- Корректирующий отчет по 6-НДФЛ

- Нулевая декларация по НДС

- Нулевой РСВ в 2022 году

- Отчёт 6-НДФЛ

- Расчет по страховым взносам: отчетность в 2022 году

- Сдача отчетность через портал ФНС

- Среднесписочный отчет в налоговую

- Финансовая отчётность организации

- Форма 2 «Отчет о финансовых результатах»

- Форма 3 бухгалтерской отчетности

- Форма 4 бухгалтерской отчетности

- Что делать если налоговая не принимает отчетность

- Штрафы за нарушение правил представления отчёта 6-НДФЛ

- Штрафы за несвоевременную сдачу отчётности по НДС

- Штрафы за несдачу нулевой отчётности

Отчетность в СФР

- Отчет ЕФС-1

- Отчётность в СФР при смене фамилии

- Проактивные выплаты СФР

- СЗВ-ТД: как сдавать в 2023 г.

Отчетность в Росстат

- Cтатистическая отчетность малых предприятий

- Кадровая отчётность в 2022 году

- Как отправить отчёт в Росстат через Госуслуги

- Какие отчёты сдают в Росстат

- Объяснительная в Росстат

- Отчет 1‑ИП

- Отчет в статистику для малых предприятий

- Отчёт П-4 в статистику

- Отчёт ПМ в Росстат

- Отчет по травматизму по форме 7

- Ошибки в отчётах Росстат и уточнённая отчётность в статистику

- Статистическая отчетность по Форме №1

- Форма 1-ПР

- Форма 1-Т

- Форма 11 (статистика)

- Форма П-2: структура и инструкция по заполнению

- Форма П-4 (НЗ)

- Форма П-5 (м): инструкция по заполнению

- Форма статистики П-3

- Формы статистической отчетности

- Штрафы за непредставление отчётности в статистику

Отчетность ООО

Отчетность ИП

Общие вопросы про отчетность

Общие вопросы

- Выписка ЕГРН

- Выписка ЕГРЮЛ

- Заявление на получение ЭЦП

- Как выглядит электронная подпись

- Как зарегистрироваться в ЕИС

- Как работает электронная подпись

- Как сделать ЭЦП для торгов

- Корневой сертификат ЭЦП

- Продление сертификата

- Сертификат ключа ЭП

- Создание заявления на получение электронной подписи

- Срок действия сертификата

- Структура эцп: из чего состоит электронная подпись

- Что делать, если ЭЦП украли

- Что такое сертификат ЭЦП

- Что такое ЭЦП

- Штамп времени в электронной подписи

- Электронная подпись для ЕГАИС

- ЭЦП носитель: Токен

Ошибки ЭЦП

- Замена электронной подписи

- Ошибка «Нет полного доверия к сертификату подписи»

- Ошибка: отсутствует закрытый ключ

- Ошибка: у вас нет действующих сертификатов

- Ошибки Рутокен

Работа с криптопровайдером

- Как подписать документ с помощью КриптоПро Office Signature

- КриптоАРМ: проверка электронной подписи

- КриптоПро проверка ЭЦП

- Установка корневого и личного сертификатов в КриптоПро

Работа с ЭЦП

- PIN-коды ЭЦП Рутокенов

- Драйвер рутокен

- Инструкция по работе с ЭЦП для Росреестра

- Как восстановить доступ к сертификату

- Как использовать ЭЦП на Рутокен

- Как найти на компьютере сертификат ЭЦП

- Как настроить браузер для работы с ЭЦП

- Как настроить работу Рутокена для использования на Mac OS

- Как настроить Рутокен для ЕГАИС

- Как обновить ЭЦП на госзакупках

- Как подписать jpg электронной подписью

- Как подписать доверенность с помощью ЭЦП

- Как подписать договор электронной подписью

- Как подписать документ

- Как подписать документ libreoffice ЭЦП

- Как подписать документ xml электронной подписью

- Как подписать письмо в Outlook с помощью ЭЦП

- Как получить электронную подпись по новым правилам

- Как проверить электронную подпись

- Как проверить ЭЦП на Рутокен

- Как сделать электронную подпись для налоговой и работать с ней

- Как скопировать электронную подпись

- Как скопировать ЭЦП на компьютер

- Как скопировать ЭЦП с рутокена

- Как удалить ЭЦП с Рутокена

- Как установить Рутокен

- Программы для работы с ЭЦП

- Регистрация сертификата на порталах

- Установка серверного сертификата на zakupki.gov.ru

- Что делать, если налоговая не прнимает ЭЦП

Источник: astral.ru

Образец пояснения к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу — образец данного документа рассмотрен в данной статье — составляются в произвольной форме и прилагаются к финансовой отчетности организации. О том, какие сведения необходимо отразить в документе, кому, когда и для каких целей предоставляется пояснение, читайте в нашем материале.

Кому и зачем необходима копия пояснительной записки к бухгалтерскому балансу?

Пояснительная записка к бухгалтерскому балансу представляет собой развернутое обоснование данных, указанных в финансовой отчетности организации или предпринимателя. Пояснение входит в состав годовой бухгалтерской отчетности налогоплательщика (ст. 14 закона «О бухучете» от 06.12.2011 № 402-ФЗ, п. 4 приказа Минфина России от 02.07.2010 № 66н).

Составление пояснительной записки к бухгалтерскому балансу — обязанность всех компаний.

Предприятия малого бизнеса, отчетность которых не подлежит обязательному аудиту, освобождены от обязательного представления пояснительной записки в составе годовой отчетности, поскольку сдают баланс и отчет о финансовых результатах в упрощенном виде.

Установленные формы баланса и отчетности позволяют оценить общее состояние дел в организации, но не объясняют причин сложившейся ситуации. В таких случаях основное назначение пояснительной записки — предоставление дополнительной полной и достоверной информации о финансово-хозяйственной деятельности предприятия.

Кому предоставляются пояснения к бухгалтерской отчетности?

Круг лиц, которым может быть предоставлена копия пояснительной записки к бухгалтерскому балансу, достаточно широк:

- учредители организации (для пояснения финансовых результатов деятельности);

- кредиторы (для обоснования кредитоспособности заемщика и его возможности выполнять кредитные обязательства);

- контролирующие органы (для объяснения динамики финансовых показателей организации, расшифровки статей отчетности);

- инвесторы (для обоснования инвестиционной привлекательности и стабильности организации).

Варианты пояснительной записки для каждой группы заинтересованных лиц могут отличаться и раскрывать только ту информацию, которая необходима или обязательна. При подготовке годового собрания важно расшифровать основные показатели деятельности и пояснить полученные результаты. Федеральную налоговую службу интересуют причины изменения размера налоговых отчислений плательщика. Для кредиторов и инвесторов актуально знать, что предприятие финансово стабильно, а кредитные и инвестиционные риски минимизированы.

Как правильно написать пояснительную записку к балансу?

Ответ на вопрос, как написать пояснительную записку к бухгалтерскому балансу, каждый бухгалтер находит самостоятельно. Обязательных форм и правил законодательно не разработано. Перечень дополнительных данных, которые рекомендовано раскрывать в пояснительной записке, содержится в разделе 6 ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н).

При составлении пояснений в качестве основы можно использовать формуляр, рекомендованный Минфином в приказе от 02.07.2010 № 66н (приложение № 3).

Для более полного и наглядного оформления дополнительных сведений в пояснительную записку целесообразно включить графики, таблицы, диаграммы или схемы, позволяющие заинтересованному лицу получить полную информацию о финансово-хозяйственной деятельности организации. От того, насколько грамотно будут составлены пояснения к балансу для налоговых органов, зависит вероятность дополнительных проверок организации (например, в случае уменьшения размера годовых доходов организации по отношению к прошлым периодам).

Образец пояснительной записки можно скачать по ссылке.

План пояснительной записки

Общий план документа выглядит следующим образом:

- Данные о предприятии. Все сведения о местонахождении организации, ее подразделений и филиалов, информация о руководителях, учредителях и аффилированных лицах предприятия, виды разрешенной деятельности, среднегодовая численность сотрудников и другие аналогичные сведения.

- Общие данные об учетной политике. Включают сведения о применяемых методах оценки готовой продукции, запасов, амортизации, определении финансового результата и иных статей.

- Основные текущие финансовые показатели за отчетный период. Поясняются размеры выручки и затрат по видам деятельности, суммы полученных государственных средств, приводится расшифровка крупных расходных или доходных операций, проведенных в текущем году.

- Пояснения к отдельным статьям баланса или иных отчетов. В этом разделе рекомендуется отразить сведения об изменениях в капитале организации в разрезе их видов (уставный, резервный, добавочный и другие). Оценить состав и движение резервов предприятия, структуру и объем основных средств и нематериальных активов. Пояснить данные об арендованном имуществе и финансовых вложениях. Расшифровать состав затрат на производство и разработку продукции. Проанализировать зависимость объема реализации товаров и услуг по видам деятельности и рынкам сбыта.

Каждая организация вправе исключить неиспользуемые параметры и дополнить пояснения сведениями, учитывающими ее индивидуальные особенности и сферу деятельности.

Что важно учесть при составлении пояснительной записки?

Как правило, пояснения составляются не только к бухбалансу, а ко всем предоставляемым отчетам сразу. Периодичность составления пояснений та же, что и для бухотчетности, — 31 марта года, следующего за отчетным. Все статьи баланса или отчетности, к которым представляются пояснения, должны иметь соответствующее указание на раскрытие данных.

Если в течение года вносились изменения в учетную политику организации, в пояснительной записке следует обосновать необходимость внесения таких изменений и проанализировать последствия их введения.

Целесообразно описать все факторы, которые повлияли на показатели баланса и иной отчетности, расшифровать предпосылки и последствия крупных сделок, уже проведенных или только запланированных, но влияние которых необходимо учитывать при анализе финансово-хозяйственной деятельности организации.

Все крупные и средние субъекты предпринимательства обязаны предоставлять пояснительную записку в составе ежегодной бухгалтерской отчетности, представители мелкого бизнеса подают такую записку по желанию. Пояснения к бухгалтерскому балансу позволяют преобразовать сухие цифры баланса и других отчетов в аргументированный текст о финансовом положении субъекта. Грамотное обоснование при снижении экономических показателей плательщика поможет избежать подозрений в занижении прибыли и использовании схем уклонения от уплаты налоговых и иных обязательных платежей. Помимо контролирующих органов, заинтересованными лицами в получении пояснительной записки являются инвесторы, кредиторы, акционеры предприятия.

- пояснительная записка

- отчетность

- бухгалтерский баланс

Источник: www.klerk.ru