Идентификация — совокупность мероприятий по установлению сведений о клиентах, их представителях, выгодоприобретателях, бенефициарах и подтверждению достоверности этих данных. Понятие дается в ст. 3 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии отмыванию доходов».

Все организации — субъекты 115-ФЗ в рамках финансового мониторинга обязаны проводить идентификацию согласно пп. 1 п. 1 ст. 7 115-ФЗ. Именно с этой процедуры начинается взаимодействие компании с клиентом. Идентификацию проводят еще до принятия клиента на обслуживание.

При этом неважно, собирается ли он совершить разовую операцию или остаться на длительное время, — идентифицировать нужно всех. Порядок идентификации определяется правилами внутреннего контроля каждой организации. Этой процедуре отводится отдельная программа в ПВК.

Обратите внимание, что идентификации подлежат только клиенты компании, а не контрагенты.

Порядок идентификации клиента

- Положение ЦБ РФ от 15.10.2015 № 499-П — для кредитных организаций;

- Положение ЦБ РФ от 12.12.2014 № 444-П — для некредитных организаций;

- Приказ Росфинмониторинга от 20.05.2022 № 100 — для организаций, поднадзорных Росфинмониторингу, и субъектов закона из ст. 7.1.

При этом этапы идентификации схожи во всех организациях. Разберем каждый из них.

«Как себя расколдовать? Проективная идентификация». Самоанализ

1. Собрать данных о клиенте и проверить их достоверность

Если на обслуживание поступает клиент — физическое лицо, о нем собирают следующую информацию (пп. 1 п. 1 ст. 7 115-ФЗ):

- ФИО;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность, или данные документов, которые подтверждают право иностранца находиться в России;

- адрес регистрации или места пребывания;

- ИНН.

Для индивидуального предпринимателя дополнительно устанавливают ОГРНИП и место госрегистрации.

В перечень информации, которую собирают для идентификации клиента — юридического лица, входят:

- название;

- организационно-правовая форма;

- ИНН или код иностранной организации;

- сведения о лицензиях на право вести деятельность, которая подлежит лицензированию;

- адрес сайта.

Точный перечень идентификационных данных можно посмотреть в положениях ЦБ РФ и в приказе Росфинмониторинга, о которых мы писали в начале статьи.

Чтобы установить достоверность информации о потенциальном клиенте, у него запрашивают оригиналы или заверенные копии документов. Они могут быть как в бумажном, так и в электронном виде. Если документ составлен на иностранном языке, клиенту нужно перевести его на русский язык и заверить у нотариуса.

Еще можно провести идентификацию клиента-физлица удаленно — без запроса оригиналов документов. Для этого у него должна быть учетная запись в Единой системе идентификации и аутентификации (ЕСИА).

Если от лица клиента в организацию обращается представитель, его также нужно идентифицировать.

Что такое системы идентификации личности и для чего они нужны

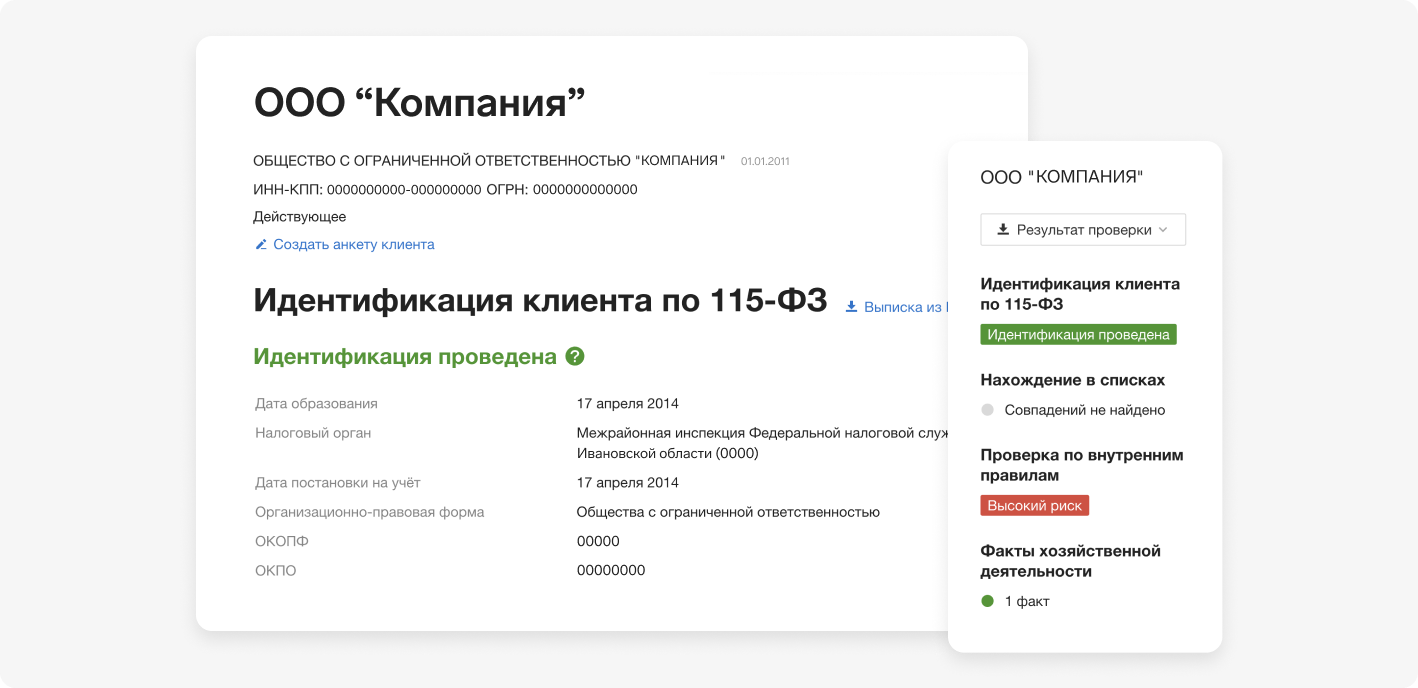

Быстро провести обязательную идентификацию позволяет Контур.Призма. Сервис собирает необходимые данные о клиенте на одном экране — достаточно ввести его реквизиты в сервис.

В Контур.Призме можно идентифицировать как юридических, так и физических лиц. Критерии идентификации постоянно обновляются в соответствии с требованиями законодательства.

Идентификация, оценка риска, сверка по перечням

Определить бенефициаров и выгодоприобретателей

В процессе идентификации устанавливают бенефициарных владельцев клиента (пп. 2 п. 1 ст. 7 115-ФЗ). Информацию о них можно запросить у самого клиента. Если ему бенефициары неизвестны, придется выявить эти данные самостоятельно.

Если же бенефициара определить не удалось, им можно признать руководителя организации. Подробнее об этом читайте в статье.

О бенефициарах собирают ту же информацию, что и о клиентах. При этом закон разрешает не идентифицировать бенефициарных владельцев определенных клиентов. К ним относятся органы госвласти; компании, в которых больше половины долей принадлежит государству; международные организации и другие.

Еще определяют выгодоприобретателя по конкретной операции или сделке, которую клиент собирается провести. Например, Иван Иванов проводит операцию по договору поручения от ООО «Ромашка». В этом случае выгоду от нее получает не сам Иванов, а организация. «Ромашка» будет выгодоприобретателем. Поэтому организацию также нужно идентифицировать.

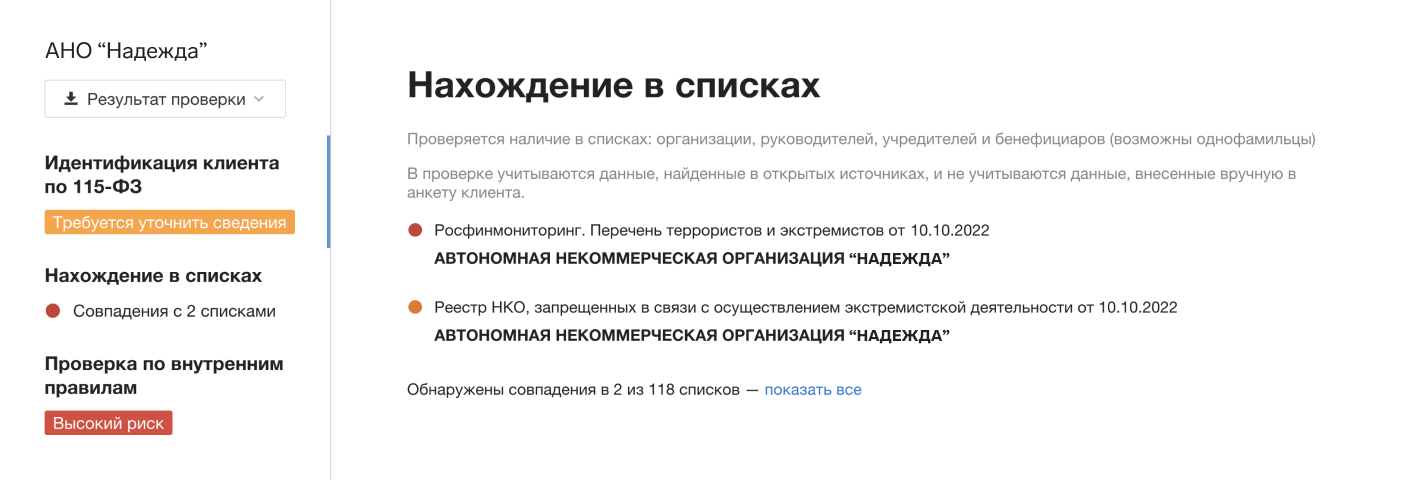

2. Проверить клиентов по перечням и выявить особый статус

Выделяют категорию клиентов, у которых сразу же после принятия на обслуживание нужно заморозить счета или имущество. Поэтому в ходе идентификации нужно проверить, не внесен ли клиент в следующие списки:

- Перечень организаций и людей, причастных к экстремистской или террористической деятельности. В него попадают, например, люди, которых приговорили к уголовному наказанию за терроризм, а также организации, которые суд ликвидировал за экстремизм (п. 2.1 ст. 6 115-ФЗ).

- Перечень ООН, в который включают физических и юридических лиц, связанных распространением оружия массового уничтожения и террористической деятельностью.

- Список Межведомственной комиссии о замораживании денег или имущества. Комиссия принимает такое решение, когда человек или организация не включены в перечень террористов, но есть подозрения, что они причастны к преступной деятельности.

- Решения судов о приостановке операций. Если у Росфинмониторинга есть информация о причастности человека или компании к незаконной деятельности, он может попросить суд приостановить операции такого клиента (ст. 8 115-ФЗ).

Так, Контур.Призма автоматически сверяет клиента по перечням и показывает совпадения.

Еще есть клиенты, операциям и сделкам которых нужно уделять повышенное внимание. Так, в ходе идентификации выясняют, не является ли клиент публичным должностным лицом или его родственником. Их операции более рискованные, чем обычных клиентов (п. 1 ст. 7.3 115-ФЗ).

Подробнее о работе с публичными должностными лицами читайте в отдельной статье.

Также фиксируют информацию о клиентах — гражданах Ирана и КНДР, владельцах счетов в банках этих стран и организаций, зарегистрированных там. Повышенное внимание к таким клиентам связано с тем, что Иран и КНДР не выполняют рекомендации Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ).

Проверка клиентов по перечням в один клик

3. Оценить степени риска

Затем оценивают степень риска клиента (пп. 3.1 п. 1 ст. 7 115-ФЗ). Всего их три: высокий, средний, низкий. Чем выше уровень риска, тем больше вероятность, что клиент проведет подозрительную операцию.

Чтобы определить группу риска клиента, анализируют факты в его деятельности. Требования к оценке риска указаны в нормативных документах по ПОД/ФТ. Так, организации, поднадзорные Росфимониторингу, учитывают (п. 15.1 Постановления Правительства РФ от 30.06.2012 № 667):

- результаты национальной оценки рисков совершения преступных операций;

- характер и виды деятельности потенциального клиента, характер его продуктов и услуг;

- типологии легализации преступных доходов;

- рекомендации Росфинмониторинга;

- рекомендации ФАТФ по операциям, видам и условиям деятельности клиентов с повышенными рисками незаконных действий.

В Контур.Призме можно настроить модель проверки клиента в соответствии с правилами внутреннего контроля. Сервис за секунды проведет проверку и определит итоговый балл риска.

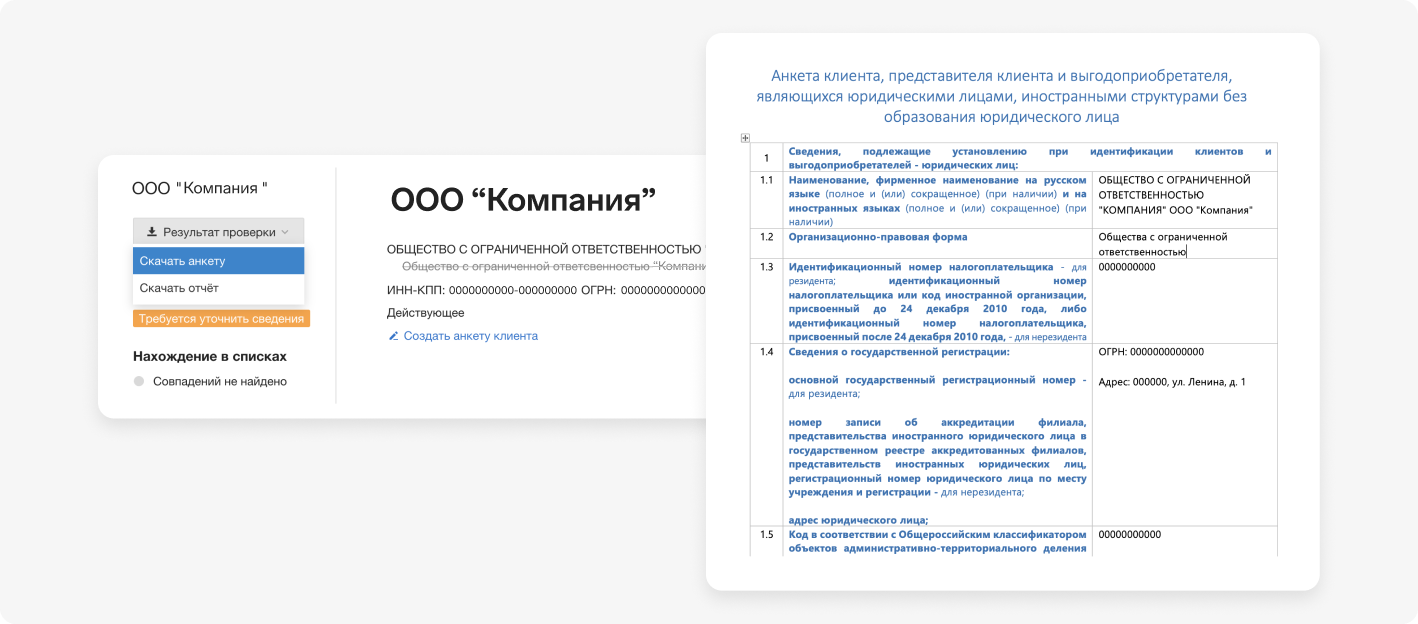

4. Подготовить анкету

Всю информацию, которую собирают в процессе идентификации, вносят в анкету клиента. К ней прикладывают документы, которые предоставил клиент. В анкете указывают идентификационные данные, результаты сверки с перечнями, степень риска — полный список данных указан в положении ЦБ РФ и приказе Росфинмониторинга. Еще в анкете фиксируют, какой сотрудник заполнил ее и кто принял клиента на обслуживание.

В результате идентификации Контур.Призма автоматически составляет анкету клиента по формату регулятора. Ее можно хранить в сервисе бессрочно и скачать в любой момент.

Информацию в анкете нужно периодически обновлять: у клиентов с низкой степенью риска — раз в три года, у остальных — раз в год. Если обнаружите недостоверные сведения, обновите их в течение семи дней (пп. 3 п. 1 ст. 7 115-ФЗ).

Все документы, которыми организация обменивается с клиентом в процессе идентификации, формируют в досье. Оно хранится на протяжении всего времени обслуживания и еще пять лет после того, как сотрудничество прекратилось.

Идентификация, оценка риска, сверка по перечням

Упрощенная идентификация

В законе описаны случаи, когда идентифицировать клиента можно упрощенно. Для этого одновременно должны выполняться три условия (п. 1.11 ст. 7 115-ФЗ):

- операция не подлежит обязательному контролю, а клиент не причастен к экстремизму и терроризму;

- нет подозрений, что клиент совершает подозрительную операцию;

- операция не имеет запутанного или необычного характера, клиент не уклоняется от обязательного контроля.

Вот некоторые операции клиента, когда можно ограничиться упрощенной идентификацией:

- перевод денег по поручению клиента без открытия счета;

- размен крупных купюр на мелкие или замена поврежденных купюр и монет на сумму не более 100 тысяч рублей;

- почтовый перевод до 15 тысяч рублей;

- потребительский кредит до 15 тысяч рублей;

- покупка или продажа валюты на сумму не более 100 тысяч рублей и другие операции — полный перечень указан в п. 1.11 ст. 7 115-ФЗ.

Обратите внимание, что упрощенная идентификация проводится только в отношении клиентов — физических лиц.

При упрощенной идентификации можно установить только ФИО и реквизиты документа, удостоверяющего личность клиента (ст. 3 115-ФЗ). Для российских граждан это паспорт, дипломатический или служебный паспорт, свидетельство о рождении ребенка до 14 лет, временное удостоверение личности, выданное на время оформления паспорта. При этом не нужно собирать всю информацию, необходимую при полной идентификации, формировать анкету и хранить ее.

В каких случаях идентификация не требуется

Операции физлиц на небольшие суммы не требуют идентификации вообще (пункты с 1.1-1 до 1.4-5 ст. 7 115-ФЗ). К таким операциям относятся:

- платежи в размере до 15 тысяч рублей;

- уплата страховой премии в сумме до 15 тысяч рублей, а по ОСАГО и СНТ — до 40 тысяч рублей;

- покупка или продажа валюты на сумму до 40 тысяч рублей;

- размен крупных купюр на мелкие или замена поврежденных купюр и монет на сумму до 40 тысяч рублей;

- покупка ювелирных изделий и драгоценностей на сумму до 40 тысяч рублей;

- выигрыш в лотерею не более 15 тысяч рублей;

- заключение договора с оператором финансовой платформы для сделок, не требующих идентификации;

- перевод денег в банке без открытия счета компаниям и ИП за покупку товаров на сумму до 15 тысяч рублей;

- перевод до 15 тысяч рублей госорганам и их учреждениям. Например, оплата штрафа или госпошлины.

Также идентификация не проводится, когда клиент открывает лицевой счет в реестре владельцев ценных бумаг без документов. При этом неважно, кто клиент — человек или организация.

Идентификация — ключевой этап в работе с клиентом в рамках финансового мониторинга. Поэтому важно грамотно соблюсти все требования, чтобы избежать ошибок и штрафов.

Проверяйте своих клиентов по 115‑ФЗ

Выполнить требования Росфинмониторинга поможет Призма

Источник: kontur.ru

О новых с 01 декабря 2022 года изменениях по ПОД/ФТ/ФРОМУ

О новых с 01 декабря 2022 года изменениях по ПОД/ФТ/ФРОМУ 30.11.2022 17:22

01 декабря 2022 года вступает в силу значительное количество нормативных актов в сфере ПОД/ФТ/ФРОМУ, среди которых были следующие документы:

Федеральный закон от 28.06.2022 №219-ФЗ «О внесении изменений в Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и отдельные законодательные акты Российской Федерации»;

Постановление Правительства РФ от 26.10.2022 №1912 «О внесении изменений в некоторые акты Правительства Российской Федерации»;

Постановление Правительства РФ от 06.10.2022 №1773 «О внесении изменений в некоторые акты Правительства Российской Федерации».

Все эти документы касаются практической повседневной деятельности организаций и предпринимателей и регулируют вопросы размещения в их личных кабинетах на сайте Росфинмониторинга новых перечней лиц, связанных с терроризмом или с распространением оружия массового уничтожения, составляемых в соответствии с решениями Совета Безопасности ООН (обратим внимание, что в 115-ФЗ в отношении новых перечней употребляется именно множественное число, хотя по факту в личном кабинете на сайте Росфинмониторинга эти перечни публикуются в виде единого списка).

Сколько перечней Росфинмониторинга теперь будет?

Многие полагали, что теперь в личных кабинетах на сайте Росфинмониторинга будет публиковаться аж четыре вида перечней Росфинмониторинга: три старых и плюс вот эти вот новые. Это не так. Перечней Росфинмониторинга, как и ранее, будет три. Упомянутые нами выше перечни, составляемые в соответствии с решениями Совета Безопасности ООН, публикуются теперь взамен существовавшего ранее перечня лиц, причастных к распространению оружия массового уничтожения.

На протяжении осени 2022 года многие специальные должностные лица по ПОД/ФТ/ФРОМУ переживали в отношении вопросов, связанных с техническими нюансами размещения новых перечней: как и в каком формате они будут публиковаться, на каком языке, какова их структура, как их внедрить в свои внутренние программы по автоматической проверке клиентов. В целом, многие успешно справились с этими вопросами, т.к. времени на это было более чем достаточно: о том, что изменения вступят в силу стало известно аж за целых полгода, а Росфинмониторинг осенью 2022 года делал тестовые размещения новых перечней.

Как работать с новыми перечнями Росфинмониторинга?

Работа с новыми перечнями будет абсолютно аналогичной той, что уже ведется организациями и предпринимателями в рамках идентификации клиентов: каждый новый клиент подлежит проверке на предмет наличия о нем сведений в перечнях лиц, связанных с терроризмом или с распространением оружия массового уничтожения, составляемых в соответствии с решениями Совета Безопасности ООН. Также при каждой публикации новых редакций таких перечней будет требоваться сверка клиентов по ним в целях выявления среди них лиц, чье имущество и денежные средства будут подлежать замораживанию и блокированию. Кроме того, не реже одного раза в три месяца все клиенты будут подлежать проверке по указанным перечням в целях направления в Росфинмониторинг соответствующего хорошо известного всем нашим читателям отчета о результатах проверки. Таким образом видно, что в плане практической работы для организаций и предпринимателей мало что изменилось. Однако, есть один важный нюанс: если ранее в случае выявления среди своих клиентов фигурантов из перечней лиц, причастных к распространению оружия массового уничтожения, меры по замораживанию имущества и денег требовалось провести незамедлительно, но не позднее одного рабочего дня со дня размещения в сети интернет на официальном сайте Росфинмониторинга информации о включении организации или физического лица в такой перечень, то теперь при выявлении среди своих клиентов фигурантов новых перечней Росфинмониторинга, указанные выше меры должны применяться незамедлительно, но не позднее двадцати часов с момента получения уведомления уполномоченного органа о принятии решения о включении организации или физического лица в перечни организаций и физических лиц, связанных с терроризмом или с распространением оружия массового уничтожения, составляемые в соответствии с решениями Совета Безопасности ООН.

Об отмене мер по заморозке денег и имущества.

С 1 декабря 2022 года на уровне 115-ФЗ была закреплена обязанность организаций и предпринимателей по отмене мер по замораживанию (блокированию) денежных средств или иного имущества бывших фигурантов одного из трех перечней Росфинмониторинга. Ранее эта обязанность фактически реализовывалась на практике, однако прямого указания на нее в 115-ФЗ не было. Теперь в случае размещения на сайте Росфинмониторинга информации об исключении организации или физического лица из перечней, субъекты 115-ФЗ должны будут незамедлительно принять решение о прекращении (отмене) мер по замораживанию (блокированию) денежных средств или иного имущества, причем в случае исключения фигуранта из перечней лиц, связанных с терроризмом или с распространением оружия массового уничтожения, составляемых в соответствии с решениями Совета Безопасности ООН, процедуру «разморозки» надо будет сделать не позднее двадцати часов с момента получения соответствующего уведомления Росфинмониторинга.

Что поменялось еще.

С 1 декабря 2022 года также незначительно увеличили срок на отправку в Росфинмониторинг сведений о принятых мерах по замораживанию денег или имущества фигурантам перечней Росфинмониторинга: такие сведения теперь направляются незамедлительно, но не позднее одного рабочего дня, следующего за днем применения указанных мер по замораживанию (ранее срок был определен просто как «незамедлительно»).

Среди операций, подлежащих обязательному контролю, появилась еще одна операция (пункт 6 статьи 7.4 ФЗ-115): подлежит обязательному контролю операция с денежными средствами или иным имуществом в случае, если хотя бы одной из сторон является организация или физическое лицо, в отношении которых в соответствии с пунктом 1 статьи 7.4 ФЗ-115 межведомственным координационным органом, осуществляющим функции по противодействию финансированию терроризма, принято решение о замораживании (блокировании) денежных средств или иного имущества, либо юридическое лицо, прямо или косвенно находящееся в собственности или под контролем таких организации или физического лица, либо физическое лицо или юридическое лицо, действующие от имени или по указанию таких организации или физического лица.

Простыми словами, если, например, лицо, являющееся фигурантом перечня межведомственной комиссии, совершит какую-либо операцию, организация или предприниматель, чьим клиентом такое лицо будет являться, будут обязаны сообщить об этом в Росфинмониторинг вне зависимости от суммы и характера совершения такой операции. Эта операция будет «мониториться» всеми субъектами 115-ФЗ, у кого есть обязательный контроль, за исключением только агентств недвижимости.

О корректировке правил внутреннего контроля.

В связи с вступлением в силу новых изменений существенным корректировкам подверглись правила внутреннего контроля по ПОД/ФТ/ФРОМУ.

В программе идентификации необходимо предусмотреть использование информации о наличии сведений о клиенте, представителе клиента, выгодоприобретателе и бенефициарном владельце в перечнях организаций и физических лиц, связанных с терроризмом или с распространением оружия массового уничтожения, составляемых в соответствии с решениями Совета Безопасности ООН.

Программа выявления операций должна теперь среди прочего предусматривать выявление новой операции, подлежащей обязательному контролю, о которой мы упоминали выше.

Наиболее существенные правки затронули программы по замораживанию (блокированию) денежных средств и иного имущества. Напомним, что у поднадзорных Банку России организаций такая программа входит как в состав правил внутреннего контроля по ПОД/ФТ, так и в состав правил внутреннего контроля в целях противодействия финансированию распространения оружия массового уничтожения.

В этих программах, безусловно, надо будет прописать и уточнить все положения, связанные с процедурой применения мер по замораживанию денег и имущества, а также с отменой указанных мер. При этом надо будет сделать четкое разграничение мер, принимаемых к фигурантам перечней Росфинмониторинга, в зависимости от вида перечня. Речь идет о том, что как мы указывали выше, применение мер в случае выявления среди своих клиентов фигурантов из перечней лиц, связанных с терроризмом или с распространением оружия массового уничтожения, составляемых в соответствии с решениями Совета Безопасности ООН, должно осуществляться незамедлительно, но не позднее двадцати часов с момента получения уведомления уполномоченного органа о принятии решения о включении организации или физического лица в такой перечень. А для применения мер по отношению к фигурантам прочих перечней Росфинмониторинга предельное количество времени в часах не установлено – оно осуществляется незамедлительно, но не позднее одного рабочего дня со дня размещения в сети Интернет на официальном сайте Росфинмониторинга информации о включении организации или физического лица такие перечни.

Поскольку в зависимости от вида перечня Росфинмониторинга аналогичная разница по времени и срокам действует и в отношении проведения процедур по отмене мер по замораживанию денег и имущества, это также должно быть учтено в правилах внутреннего контроля и при описании таких порядков.

Потребуется внести изменения и в программу приостановления операций. Но они по большей части будут техническими и будут связаны с уточнением формулировок отдельных положений 115-ФЗ и нумерации пунктов из статей этого же закона.

При наличии в правилах внутреннего контроля раздела, описывающего порядок отправки сведений в Росфинмониторинг, в него необходимо будет внести правки, связанные с уточнением сроков отправки отчета о принятых мерах по замораживанию (блокированию) денежных средств или иного имущества, а таже о том, что эти сведения теперь отправляются среди прочего и в отношении фигурантов перечней лиц, связанных с терроризмом или с распространением оружия массового уничтожения, составляемых в соответствии с решениями Совета Безопасности ООН.

Можно отметить, что на практике организации и предприниматели маловероятно столкнуться с фигурантами новых перечней Росфинмониторинга в силу их достаточной специфичности: ведь они составляются не на основе решений наших отечественных спецслужб, а на уровне ни много, ни мало, самого Совета Безопасности ООН. Тем не менее, как видим, произошедшие изменения требуют значительного внимания со стороны субъектов 115-ФЗ, а также одних из самых сложных за последнее время корректировок правил внутреннего контроля.

Источник: vestnik115fz.ru

Особенности дистанционного обслуживания клиента с точки зрения ОД/ФТ

В данной статье мы обсудим особенности взаимодействия некредитной финансовой организации с клиентами, которые обслуживаются с использованием систем дистанционного обслуживания в целях ПОД/ФТ.

В соответствии с абз. 7 п. 2.8 Положения Банка России от 15 декабря 2014 г. №445-П «О требованиях к правилам внутреннего контроля некредитных финансовых организаций в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее Положение №445-П) программа организации системы ПОД/ФТ должна включать в себя порядок взаимодействия с клиентами, обслуживаемыми с использованием технологий дистанционного обслуживания.

В абз. 13 п. 3.2 Положения №445-П указано, что программа идентификации должна содержать описание способов взаимодействия некредитной финансовой организации с клиентом, который обслуживается с использованием систем дистанционного обслуживания, при запросе сведений и документов, необходимых для проведения идентификации (обновления идентификационных сведений).

В абз. 9 п. 5.2 Положения №445-П установлено, что программа выявления операций должна содержать особенности выявления операций, подлежащих обязательному контролю, и подозрительных операций (сделок), осуществляемых (заключаемых) с использованием современных технологий, позволяющих клиенту дистанционно совершать операции (заключать сделки).

Кроме этого в приложении №3 Положения №445-П содержится код признака, указывающий на необычный характер сделки 1185 «Совершение операций с использованием дистанционных систем обслуживания в случае, если возникает подозрение, что такими системами пользуется третье лицо, а не сам клиент (представитель клиента)».

Таким образом, проведенный анализ указывает, что Положение №445-П в четырех вышеперечисленных случаях требует от некредитных финансовых организаций раскрыть особенности взаимодействия с клиентами, которые обслуживаются с использованием систем дистанционного обслуживания. Между тем, Положение №445-П, как, между прочим, и другие нормативные акты Банка России по ПОД/ФТ, не раскрывает термин «дистанционное обслуживание» с точки зрения противодействия ОД/ФТ.

В справочно-правовых системах можно найти документ, в котором содержатся разъяснения Банка России об особенностях дистанционного обслуживания клиента с точки зрения ПОД/ФТ, но, к сожалению, указанные разъяснения были даны три года назад и исключительно для кредитных организаций. Так, в письме от 2 марта 2015 г. № 12-1-5/390 «Ответы на вопросы банков — членов Ассоциации региональных банков России» Банк России отвечает на вопрос «Какие этапы взаимодействия с клиентами, обслуживаемыми с использованием технологий дистанционного банковского обслуживания и какие особенности выявления операций, осуществляемых с использованием технологий дистанционного доступа, должны быть отражены в ПВК по ПОД/ФТ кредитной организации в целях надлежащего исполнения требований абзаца 6 пункта 2.5 и абзаца 5 пункта 5.2 Положения №375-П?» следующим образом:

«Кредитные организации самостоятельно с учетом специфики деятельности клиентов и риск-ориентированного подхода определяют в ПВК по ПОД/ФТ этапы взаимодействия с клиентами, обслуживаемыми с использованием технологий дистанционного банковского обслуживания, и особенности выявления операций, осуществляемых с использованием технологий дистанционного доступа».

Таким образом, порядок взаимодействия с клиентами, обслуживаемыми с использованием технологий дистанционного обслуживания нужно разрабатывать самостоятельно.

Рассмотрим это на примере микрофинансовой организации (микрокредитной и микрофинансовой компании соответственно). В соответствии с п. 14 ст. 7 Федерального закона от 21 декабря 2013 г. №353-ФЗ «О потребительском кредите (займе)» (далее — Федеральный закон №353-ФЗ) документы, необходимые для заключения договора потребительского, включая индивидуальные условия договора потребительского займа и заявление о предоставлении потребительского займа, могут быть подписаны сторонами с использованием аналога собственноручной подписи способом, подтверждающим ее принадлежность сторонам в соответствии с требованиями федеральных законов, и направлены с использованием информационно-телекоммуникационных сетей, в том числе сети «Интернет».

В целях предоставления онлайн-займов микрокредитные компании (МКК) заключают при взаимодействии с заемщиками соглашение об использовании электронной подписи (пример такого типового соглашения в приложении к настоящему обращению). Которое подразумевает, использование кода – смс-сообщения (sms), направляемое микрокредитной компанией заемщику в автоматическом режиме, содержащее собой ключ электронной подписи, используемый для подписания заемщиком электронных документов при осуществлении взаимодействия между заемщиком и МКК. Согласно указанному соглашению под электронной подписью понимается аналог собственноручной подписи заемщика, простая электронная подпись, формируемая и используемая в соответствии с положениями оферты, используемая для целей подписания заемщиком электронных документов. А электронный документ – это один или несколько документов, подписываемых заемщиком электронной подписью на условиях, определенных офертой, обмен которыми осуществляется посредством личного кабинета на сайте МКК.

Таким образом, при использовании аналога собственноручной подписи микрокредитные компании используют, так называемую, удаленную или упрощенную идентификацию – без присутствия клиента в микрофинансовой организации.

Правильное отражение указанных норм Федерального закона №115-ФЗ микрофинансовыми организациями в правилах внутреннего контроля по ПОД/ФТ обусловлено высокой практической значимостью этого вопроса. Актуальность перечисленных вопросов обусловлена арбитражной практикой. Так, из текста постановления Арбитражного суда Западно-Сибирского округа от 7 апреля 2017 г. №Ф04-609/17 по делу №А45-15720/2016 следует, что в отношении микрофинансовой организации «Л» по результатам проверки правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (далее — ПВК по ПОД/ФТ) Банком России было вынесено постановление о привлечении микрофинансовой организации «Л» к административной ответственности в виде административного штрафа в размере 350 000 рублей.

В нарушение пунктов 2.8, 3.2, 5.2 Положения №445-П в программе организации системы ПОД/ФТ отсутствовал порядок взаимодействия с клиентами, обслуживаемыми с использованием технологий дистанционного обслуживания; в программе идентификации отсутствовали особенности взаимодействия с клиентом, который обслуживается с использованием систем дистанционного обслуживания. Судом были отклонены как противоречащие материалам дела и основанные на ошибочном толковании законодательства доводы МФО «Л» о неприменении им в своей деятельности технологии дистанционного обслуживания клиентов.

Источник: law115.ru