Самоучитель по ведению ПБУ 18/02 в 1С 8.3 Бухгалтерия

С 2020 года ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» применяется в новой редакции (Приказ Минфина РФ от 20.11.2018 N 236н). Ведение непростого стандарта ПБУ 18/02 автоматизировано в 1С:Бухгалтерия 3.0.

Мы подготовили удобный самоучитель, который объяснит:

- что такое ПБУ 18/02 в 1C 8.3 Бухгалтерия простыми словами;

- кто обязан применять ПБУ 18/02 в 2021 году, а кто нет;

- как сделать настройку ПБУ 18/02 в 1C 8.3 Бухгалтерия.

Как работать с самоучителем

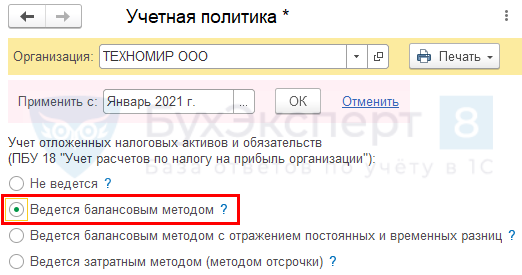

БухЭксперт8 рекомендует выбирать в настройках учетной политики в 1С вариант — Ведется балансовым методом .

Чтобы освоить работу с ПБУ 18/02 в 1С, изучите материалы по ссылкам в хронологической последовательности. Для удобства — скачайте памятку с наглядными материалами по ведению ПБУ 18/02 балансовым методом.

Схемы в путеводителе помогут вам сориентироваться в понятиях и применении ПБУ 18/02 в 1С.

Доходы в бухгалтерском учете. Введение 4б. Курсы для начинающих бухгалтеров. Бухучет для начинающих.

Словарик сокращений позволит разобраться в терминах этого стандарта.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Приятный бонус — разбор примера по отражению налогового убытка в 1С. А также рассказ о том, как начислять в программе налоговые пени при ПБУ 18/02.

Все материалы по теме можно найти в рубрике ПБУ 18/02.

Кто и зачем применяет ПБУ 18/02

Настройка ПБУ 18/02 в 1С: Бухгалтерия 8.3:

Главное — Учетная политика :

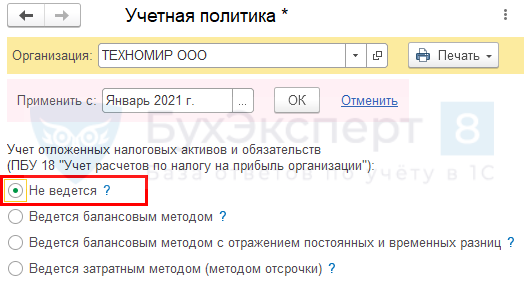

Как отказаться от применения ПБУ 18/02 в 1С

Если вы относитесь к тем, кто может не применять ПБУ 18/02 в 2021 году, откажитесь от его ведения, чтобы не усложнять учет.

Настройки Главное — Учетная политика :

Балансовый метод ведения ПБУ 18/02

В программе 1С Бухгалтерия 8 учет постоянных и временных разниц ПБУ 18/02 ведется балансовым методом.

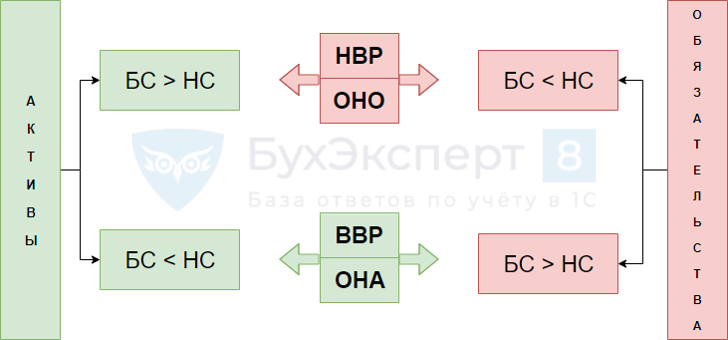

Разница, возникающая между балансовой стоимостью актива (обязательства) и его налоговой величиной, — временная (п. 8 ПБУ 18/02).

При балансовом методе временные разницы определяются на отчетную дату, в 1С — на последний день месяца.

Основные понятия ПБУ 18/02

Временная разница — разница в БУ и НУ, возникающая в оценке активов или обязательств (на балансовых счетах).

Как определить тип временной разницы.

- Временные разницы

- Порядок определения временных разниц

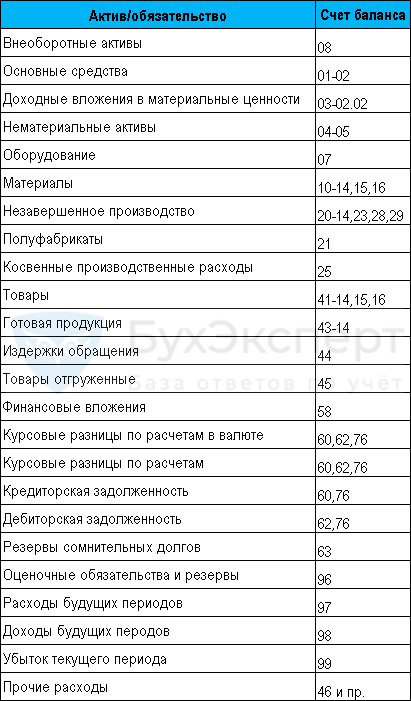

Регистр временных разниц

Регистр учета временных разниц — бухгалтерский регистр для определения временных разниц и отложенного налога (ОНА, ОНО) по ним.

Как исправить ошибку согласно ПБУ 22/2010

Формируется по активам и обязательствам и соответствующим им счетам.

Регистр заполняется с учетом правил:

- записывается со знаком:

- «+» — стоимость активов;

- «-» — стоимость обязательств;

- «+» — ВВР х 20% = ОНА;

- «-» — НВР х 20% = ОНО.

- Регистр учета временных разниц

- Балансовый метод без отражения ПР и ВР

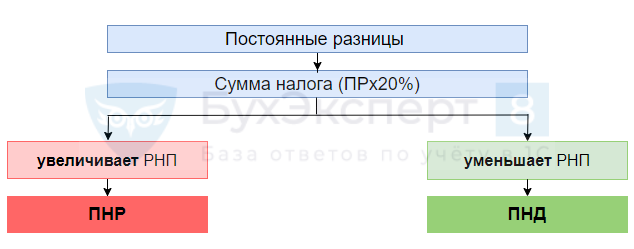

Постоянная разница

Постоянные разницы — это доходы и расходы:

- формирующие бухгалтерскую прибыль (убыток), но НИКОГДА не учитываемые при определении налоговой базы,

и наоборот: - формирующие (уменьшающие) налоговую базу, но не влияющие на бухгалтерскую прибыль (убыток).

- Постоянные разницы

- Непринимаемые в НУ расходы. Формирование ПНР

Расход по налогу на прибыль

Расход (доход) по налогу на прибыль (РНП) — сумма налога на прибыль, уменьшающая (увеличивающая) прибыль (убыток) до налогообложения.

- Расход по налогу на прибыль (РНП)

- Памятка по ведению ПБУ 18/02 балансовым методом в 1С:Бухгалтерия

Порядок определения временных разниц на примерах в 1С

Изучите практические примеры применения ПБУ 18/02 в 1С. Рассмотрите ситуацию, в которой возникают комплексные разницы.

Признание ОНА и ОНО

- Приобретение имущества с разным сроком полезного использования в БУ и НУ. Признание ОНА.

- Резервы по сомнительным долгам различаются в БУ и НУ. Признание ОНА.

- Резерв на ремонт основных средств в НУ. Признание ОНО.

- Амортизационная премия по основным средствам. Признание ОНО.

Комплексные разницы

Отражение отложенного налога в БФО

Изучите, как безошибочно раскрывать показатели ПБУ 18/02 в бухгалтерской отчетности: ведь цель ПБУ 18/02 — показать пользователям бухгалтерской отчетности, как текущие операции с разницами между БУ и НУ повлияют на налог на прибыль в будущем.

- Операции и отчеты для отложенного налога в 1С

- Раскрытие показателей ПБУ 18/02 в бухгалтерской отчетности

- Отложенный налог в балансе

- Расход по налогу на прибыль в ОФР

- Раскрытие показателей отложенного налога в пояснениях к БФО

Переход на балансовый метод ведения ПБУ 18/02 в 1С

Почему лучший выбор в 1С — балансовый метод?

- не нужно квалифицировать разницу: ПР или ВР;

- не применяется правило БУ = НУ + ПР + ВР;

- это единственный вариант, полностью автоматически формирующий отложенный налог в соответствии с ПБУ 18/02;

- учет по ПБУ 18/02 максимально прост и лаконичен;

- остальные варианты требуют анализа всех операций и корректировок в ручном режиме, что трудоемко, с высокой вероятностью ошибок.

- Как перейти с затратного метода на балансовый в середине года

- Переход на балансовый метод ПБУ 18/02

Балансовый метод с отражением ПР и ВР в 1С

Посмотрите материалы по ведению ПБУ 18/02 балансовым методом с отражением постоянных и временных разниц.

Обратите внимание, что у такого варианта настроек, в отличие от просто «балансового метода», полной автоматизации в 1С нет. Необходимо анализировать все операции и в случае необходимости вносить ручные корректировки.

- Выбор варианта ведения ПБУ 18/02

- Балансовый метод с отражением ПР и ВР

- Как проверить ведение ПБУ 18/02 балансовым методом с отражением ПР и ВР

- Как перейти на балансовый метод с отражением ПР и ВР?

Начисление пеней по налогу на прибыль при ПБУ 18/02

Изучите, как начислить пени по налогу на прибыль и другим налогам при ПБУ 18/02, если оно ведется в 1С балансовым методом или балансовым с ПР и ВР.

Налог на прибыль: перенос убытков прошлых лет при ПБУ 18/02

Изучите, как отразить в 1С налоговые убытки, чтобы они корректно уменьшали «прибыльную» базу в будущем и автоматически попадали в декларацию по налогу на прибыль. Рассмотрены два варианта отражения в программе — если в ПБУ 18/02 ведется балансом методом или балансовым с ПР и ВР.

Словарик сокращений по ПБУ 18/02

Словарик сокращений — позволит вам разобраться в терминах этого стандарта:

- БМЦ — бухгалтерский методический центр;

- БС — балансовая стоимость;

- БУ — бухгалтерский учет;

- БФО — бухгалтерская финансовая отчетность;

- ВВР — вычитаемая временная разница;

- ВР — временная разница;

- НВР — налогооблагаемая временная разница;

- НП — налог на прибыль;

- НС — налоговая стоимость;

- НУ — налоговый учет;

- ОНА — отложенный налоговый актив;

- ОНО — отложенное налоговое обязательство;

- ОСНО — основная система налогообложения;

- ОФР — отчет о финансовых результатах;

- ОНП — отложенный налог на прибыль;

- ПБУ — положение по бухгалтерскому учету;

- ПНД — постоянный налоговый доход;

- ПНР — постоянный налоговый расход;

- ПР — постоянная разница;

- РНП — расход по налогу на прибыль;

- ТНП — текущий налог на прибыль;

- УД — условный доход;

- УР — условный расход.

- Словарь бухгалтерских аббревиатур

- Словарь бухгалтерских терминов

См. также:

- Рекомендации по аудиту за 2020 год — от Минфина и Совета аудиторов

- Налог на прибыль-2020: чего опасаться и к чему готовиться?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Памятка по ведению ПБУ 18/02 балансовым методом в 1С:БухгалтерияСкачать Памятку по ведению ПБУ 18/02 балансовым методом в 1С.

- Самоучитель 1С:Бухгалтерия 8.3 для начинающих от БухЭксперт8Перед вами наглядный и понятный самоучитель по 1С 8.3 Бухгалтерия.

- Отказ от ПБУ 18/02 в 1С 8.3 БухгалтерияПрименение ПБУ 18/02 довольно трудоемко и вызывает у бухгалтеров очень.

- Самоучитель по учету основных средств в 1СИзучите краткий самоучитель по учету основных средств и научитесь отражать.

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (4)

nn2003nn Подписчик БухЭксперт8 :

Разве это верно на третьей картинке:

Временная разница (ВР) = Налоговая стоимость актива/обязательства (НС) — (минус) Балансовая стоимость актива/обязательства (БС)

?

Ведь БУ = НУ + ПР + ВР, отсюда следует, что ВР = БУ — НУ.

Правильно должно быть так:

Временная разница (ВР) = Балансовая стоимость актива/обязательства (БС) — (минус) Налоговая стоимость актива/обязательства (НС)

Или я не права?

Лариса Казакова Сотрудник БухЭксперт8 :

Формула, предложенная в статье для регистра учета временных разниц, взята из Рекомендации от 11.12.2019 N Р-109/2019 – Кпр «Регистр учета временных разниц». По ней легко можно определить тип разницы: вычитаемая или налогооблагаемая, по понятной нам логике: активы — это положительная величина, а обязательство — отрицательная.

Если применить обратную формулу (БУ-НУ), эта логика нарушится.

Источник: buhexpert8.ru

Таблица ПБУ 2021 года в последней редакции

Положения по бухгалтерскому учёту (ПБУ) — это стандарты национального российского бухгалтерского учёта. ПБУ регламентируют организацию бухгалтерского учета и порядок ведения учёта активов, обязательств или событий хозяйственной деятельности. Соблюдение требований и методологических рекомендаций, изложенных в ПБУ, является обязательным.

Положения по бухгалтерскому учету разрабатываются и утверждаются Министерством Финансов РФ. В представленной таблице собраны все действующие на данный момент ПБУ (всего их 24) с изменениями, актуальными на 2021 год. ПБУ уже опубликованы с изменениями, вступающими в силу с 2021 года. В таблице указаны номер ПБУ, его наименование (по ссылке можно перейти на полный текст Положения), а также дата начала действия ПБУ и дата его последнего изменения.

В ближайшие годы предстоит очередное масштабное обновление федеральных бухгалтерских стандартов. По ссылке можно скачать Приказ Минфина РФ, в котором указаны все ПБУ и даты планируемых обновлений.

Таблица действующих в 2021 году ПБУ

№ 106н от 06.10.2008

№ 69н от 28.04.2017

№ 116н от 24.10.2008

№ 57н от 06.04.2015

№ 154н от 27.11.2006

№ 180н от 09.11.2017

№ 43н от 06.07.1999

№ 142н от 08.11.2010

№ 44н от 09.06.2001

№ 64н от 16.05.2016

№ 26н от 30.03.2001

№ 64н от 16.05.2016

№ 56н от 25.11.1998

№ 57н от 06.04.2015

№ 167н от 13.12.2010

№ 57н от 06.04.2015

№ 32н от 06.05.1999

№ 57н от 06.04.2015

№ 33н от 06.05.1999

№ 57н от 06.04.2015

№ 48н от 29.04.2008

№ 57н от 06.04.2015

№ 143н от 08.11.2010

№ 143н от 08.11.2010

№ 92н от 16.10.2000

№ 115н от 18.09.2006

№ 153н от 27.12.2007

№ 64н от 16.05.2016

№ 107н от 06.10.2008

№ 57н от 06.04.2015

№ 66н от 02.07.2002

№ 57н от 06.04.2015

№ 115н от 19.11.2002

№ 64н от 16.05.2016

№ 114н от 19.11.2002

№ 57н от 06.04.2015

№ 126н от 10.12.2002

№ 57н от 06.04.2015

№ 105н от 24.11.2003

№ 116н от 18.09.2006

№ 106н от 06.10.2008

№ 132н от 25.10.2010

№ 63н от 28.06.2010

№ 57н от 06.04.2015

№ 11н от 02.02.2011

№ 11н от 02.02.2011

№ 125н от 06.10.2011

№ 125н от 06.10.2011

В России сложилась четырёхуровневая система нормативно-правового регулирования бухгалтерского учета.

Первый (законодательный) уровень – федеральные законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Также право регулировать бухгалтерский учет предоставлено Центральному Банку РФ, Федеральной комиссии по рынку ценных бумаг, другим ведомствам. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «О бухгалтерском учете».

Второй (нормативный) уровень — положения по бухгалтерскому учету (ПБУ, российские стандарты), утверждаемые Минфином РФ, в которых излагаются принципы и основные правила национального бухгалтерского учета; положения по бухгалтерскому учету по МСФО (Международные стандарты финансовой отчетности), утвержденные Приказом Минфина от 28.12.2015 № 217н. К нормативному уровню также можно отнести План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (Приказ Минфина от 31.10.2000 № 94н), Положение о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 № 105).

Третий (методологический) уровень — инструкции, рекомендации и методические указания по ведению бухгалтерского учета, иные документы инструктивного или рекомендательного характера, отвечающие на практические вопросы бухгалтерского учета и не вошедшие в предыдущий уровень. Подготавливаются и утверждаются федеральными органами, министерствами, профессиональным объединением бухгалтеров на основе документов первого и второго уровней. К документам этого уровня относятся инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические указания по учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях.

Источник: alfaseminar.ru

Все ПБУ по бухучету на 2022-2023 годы — перечень

Все ПБУ по бухучету на 2022-2023 годы в деятельности хозсубъектов должны применяться обязательно, если иное не установлено конкретным источником права. Какие ПБУ действуют в нынешнем году, а какие ожидаются в последующих, расскажем в нашей статье.

- Правила ведения бухгалтерского учета: что это и для чего они нужны

- Перечень ПБУ о бухгалтерском учете в 2022-2023 годах

- Новые ПБУ в 2021–2024 годах

- Итоги

Правила ведения бухгалтерского учета: что это и для чего они нужны

ПБУ или положения по бухгалтерскому учету (иногда неофициально именуемые правилами ведения бухучета) — это нормативные акты, в которых установлен порядок составления бухгалтерской отчетности и ведения бухучета в том или ином направлении хозяйственной деятельности фирмы. ПБУ могут регламентировать особенности учета различных активов, пассивов, отдельных фактов хозяйственной деятельности.

Многим ПБУ на смену пришли федеральные стандарты бухучета или ФСБУ. Замена ПБУ на ФСБУ будет происходить и в дальнейшем.

На какие стандарты опираться при ведении бухучета, узнайте здесь.

ПБУ по бухучету издаются в общем случае Минфином РФ, для кредитных организаций — Банком России. Соблюдать нормы, установленные ПБУ, необходимо всем организациям, если в том или ином положении прямо не указаны исключения. Например, в п. 3 ПБУ 8/2010 говорится о том, что правила, закрепленные в соответствующем источнике, могут не применяться организациями, которые применяют упрощенные схемы ведения бухучета. К таковым относятся, в частности, субъекты малого бизнеса, НКО и другие субъекты (информация Минфина от 29.06.2016 № ПЗ-3/2016).

В 2022 — 2023 годах в РФ применяется разное количество ПБУ, определяющих правила бухгалтерского учета. Рассмотрим их подробнее.

Перечень ПБУ о бухгалтерском учете в 2022-2023 годах

Правила бухучета, применяемые в РФ в 2022-2023 годах, представлены следующим перечнем:

- ПБУ 7/98 — устанавливает порядок отражения в бухучете событий после отчетной даты;

- ПБУ 4/99— устанавливает методические основы бухгалтерской отчетности юрлиц;

- ПБУ 9/99 — устанавливает порядок отражения доходов в бухучете организаций;

- ПБУ 10/99 — фиксирует порядок отражения расходов в бухучете юрлиц;

О ПБУ 9/99 и 10/99 читайте здесь.

- ПБУ 13/2000 — регламентирует отражение в бухучете сведений о государственной помощи коммерческим фирмам;

- ФСБУ 5/2019 (до 2021 года — ПБУ 5/01) — регламентирует отражение МПЗ в бухучете;

Какие нюансы следует учитывать, применяя стандарт по учету ФСБУ 5/2019, узнайте в Типовой ситуации от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите материал.

- ФСБУ 6/2020 «Основные средства» и ФСБУ «Капитальные вложения» (до 2022 года — только ПБУ 6/01) — устанавливает правила отражения основных средств и капитальных вложений в бухучете;

ПБУ 6/01 утратил силу с 01.01.2022. Вместо него ввели два новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Что изменили новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к правовой системе и бесплатно переходите в Готовое решение.

- ПБУ 16/02 — регламентирует раскрытие сведений по прекращаемой деятельности в бухучете;

- ПБУ 17/02 — регламентирует отражение сведений о расходах на научные исследования в бухучете;

- ПБУ 18/02— устанавливает правила отражения сведений о расчетах по налогу на прибыль в бухучете;

Как применять ПБУ 18/02 при возникновении постоянных и временных разниц между бухгалтерским и налоговым учетом, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ и переходите в Готовое решение.

- ПБУ 19/02— регламентирует правила отражения финансовых вложений в бухучете;

- ПБУ 20/03 — устанавливает правила отражения в бухучете сведений об участии хозсубъекта в совместной деятельности;

- ПБУ 3/2006— регламентирует отражение в бухучете сведений об активах и пассивах фирмы в иностранной валюте;

- ПБУ 14/2007 — устанавливает правила отражения сведений о НМА в бухучете;

ВАЖНО! С 2024 года необходимо будет применять вместо ПБУ 14/2007 новый ФСБУ 14/2022. Его можно начать применять и раньше, отразив это в учетной политике. Подробнее о новшестве мы писали в материале.

- ПБУ 1/2008— определяет, каким образом предприятию следует формировать и раскрывать учетную политику;

- ПБУ 2/2008 — устанавливает правила раскрытия в бухучете сведений о деятельности строительных фирм-подрядчиков (или субподрядчиков);

- ПБУ 11/2008 — устанавливает, как раскрывать в отчетности сведения о связанных сторонах;

- ПБУ 15/2008 — устанавливает, как отражать в бухучете сведения о расходах по кредитам и займам;

- ПБУ 21/2008 — устанавливает то, как раскрывать в отчетности сведения об изменении оценочных значений;

- ПБУ 8/2010 — регламентирует, как должны отражаться оценочные и условные обязательства, а также условные активы в бухучете;

- ПБУ 12/2010 — устанавливает порядок отражения в бухотчетности организаций сведений по сегментам;

- ПБУ 22/2010 — регламентирует порядок корректировки ошибок и отражения сведений о них в бухучете;

- ПБУ 23/2011 — регламентирует, как должен составляться отчет о движении денежных средств;

- ПБУ 24/2011 — устанавливает порядок отражения в бухучете сведений о расходах на освоение природных ресурсов.

ФСБУ 25/2018 «Аренда», утвержденный приказом Минфина России от 16.10.2018 № 208н, нужно применять с 2022 года. Почитать о нем можно здесь.

С 2022 года так же обязателен к применению ФСБУ 27/2021 «Документы и документооборот в бухучете». Как прменять новый стандарт, читайте здесь.

Новые ПБУ в 2021–2024 годах

Министерством финансов ведется глобальная разработка федеральных стандартов бухучета. Согласно приказу Минфина от 05.06.2019 № 83н разрабатываются новые ПБУ и вносятся поправки в уже изданные положения. План разработки и внедрения новшеств приведен в таблице ниже. Некоторые стандщарты уже действуют.

Срок вступления в силу для обязательного применения

Разработка новых федеральных стандартов

Источник: nalog-nalog.ru

Все действующие ПБУ и ФСБУ в 2022 году

+6 месяцев Клерк.Премиум бесплатно! В образовательном сервисе Клерк.Премиум на полтора года вы получите: ✔︎ мини-курсы каждый день; ✔︎ 450+ вебинаров и 40+ онлайн-курсов; ✔︎ консультации экспертов без ограничений; ✔︎ эксклюзивные статьи-разборы. Только в декабре дарим +6 месяцев Клерк.Премиум в подарок — забирайте и пользуйтесь лучшим. Забрать подарок

Сейчас действующие ПБУ официально считаются федеральными стандартами учета, пока не утверждены новые ФСБУ.

Список уже утвержденных ФСБУ в 2022 году смотрите тут. Все действующие в 2022 году ФСБУ изучите на курсе «Клерка». Разберем «Запасы», «ОС», «Капвложения», «Аренду», «Документооборот». И все это в одном курсе, онлайн и за месяц! Скорее идите записываться, пока остались места. 120 часов повышения квалификации за 1 месяц. Удостоверение попадет в госреестр ФИС ФРДО.

Курс соответствует профстандарту «Бухгалтер». Полную программу курса смотрите тут.

Положения по бухгалтерскому учету, утвержденные Минфином в период с 1 октября 1998 года до даты вступления в силу закона о бухучете № 402-ФЗ, признаются федеральными стандартами.

Перечень ПБУ о бухгалтерском учете в 2022 году

Все ПБУ, действующие в 2022 году:

Положения по бухгалтерскому учету: что это и для чего они нужны

Положения по бухгалтерскому учету (ПБУ) — это нормативные акты, в которых установлен порядок составления бухгалтерской отчетности и ведения бухучета в том или ином направлении хозяйственной деятельности фирмы. ПБУ могут регламентировать особенности учета различных активов, пассивов, отдельных фактов хозяйственной деятельности.

В ближайшее время ПБУ должны быть заменены федеральными стандартами бухучета (ФСБУ).

Новые ФСБУ в 2022 году

Согласно приказу Минфина «Об утверждении программы разработки федеральных стандартов бухучета. » от от 18.04.2018 N 83н будут разработаны новые ПБУ и внесены поправки в уже изданные положения. План разработки и внедрения новшеств приведен в таблице ниже. Разработка федеральных стандартов бухгалтерского учета

| N п/п | Рабочее наименование проекта стандарта | Предполагаемая дата вступления стандарта в силу для обязательного применения |

| 1.1 | Запасы | 2021 |

| 1.2 | Нематериальные активы | 2021 |

| 1.3 | Аренда | 2022 |

| 1.4 | Основные средства | 2021 |

| 1.5 | Незавершенные капитальные вложения | 2021 |

| 1.6 | Дебиторская и кредиторская задолженности (включая долговые затраты) | 2020 |

| 1.7 | Документы и документооборот в бухгалтерском учете | 2021 |

| 1.8 | Доходы | 2022 |

| 1.9 | Некоммерческая деятельность | 2021 |

| 1.10 | Бухгалтерская отчетность | 2021 |

| 1.11 | Участие в зависимых организациях и совместная деятельность | 2021 |

| 1.12 | Расходы | 2023 |

| 1.13 | Финансовые инструменты | 2022 |

| 1.14 | Добыча полезных ископаемых | 2022 |

Источник: www.klerk.ru