Аудит – это проверка фирмы, анализ всех направлений ее деятельности. Осуществляется исключительно специалистом, у которого есть все соответствующие разрешения. Деятельность аудитора должна документироваться в соответствии с законами. Для чего это нужно? По итогам проверки формируется официальное заключение.

Информация, указанная в нем, должна подтверждаться документами. Как производится документирование искажений, выявленных в ходе аудита?

Нормативное обоснование

- МСА 230, утвержденные приказом Минфина №207н от 9 ноября 2016 года.

- Правила ФПСАД №2.

Второй стандарт на данный момент уже не действует.

В МСА 230.7 указано, что документы могут быть как бумажными, так и электронными. Эта категория бумаг может включать в себя анализы, обзоры, программы проверки, письма, материалы электронной переписки. В состав РД иногда входят выдержки из контрактов. Однако нужно учитывать, что РД аудитора не заменят бухгалтерских свидетельств.

ВАЖНО! Рабочие бумаги должны быть объединены в едином файле.

Процедуры внешнего аудита (сертификационного)

Цели использования аудиторских документов

РД применяются со следующими целями:

- Законное планирование и осуществление проверки компании.

- Проведение текущего контроля над исполнением аудиторских задач.

- Контроль над результатами деятельности специалистов.

- Фиксация доказательств, подтверждающих позицию аудитора.

Если работа специалиста не будет сопровождаться документами, то и позиция его по поводу компании не будет иметь юридической силы.

Требования к документам

Требования к рабочей документации приведены в МСА 230. Бумаги аудитора должны отвечать таким стандартам:

- Должна быть изложена вся полнота сведений о проверке. Информация излагается подробно для облегчения понимания. Бумага должна быть простой для понимания.

- Нужно изложить все сведения. Указывается информация обо всех этапах мероприятия: планировании, подготовке и воплощении.

- Нужно указать сроки аудита.

- В бумагах содержатся сведения об итогах проверки, выводах, сформулированных на базе доказательств.

- Все существенные аспекты должны быть обоснованы. По их итогам аудитор формирует свое профессиональное мнение.

Объем рабочей документации по определенной проверке устанавливается самим аудитором. При установлении объема он должен ориентироваться на свой профессиональный опыт.

Несмотря на требование о полноте информации, не нужно бесконечно множить документы. В них не требуется отражать каждый вопрос. В частности, не требуется включать в комплекс РД копии документов проверяемой компании. Достаточно сформировать сводную таблицу, в которой приводится перечень проверенных документов.

Напротив наименования документов нужно проставить отметку о том, есть ли в бумаге ошибки или она составлена правильно. То есть все, что можно сократить без утраты смысла, сокращается.

Однако нельзя сокращать перечень документов, если при этом будет утрачена простота чтения. Как же определить оптимальный объем документов? Он должен быть таким, чтобы при предполагаемой передаче дел другому аудитору последний смог все понять. В частности, он должен понять объемы проделанной проверки и разумность вывода на основании переданной ему рабочей документации. На основании бумаг специалисту должны быть ясны эти аспекты:

Внутренний аудит: цели, области, объем и программа аудита

- Специфика, сроки и объемы аудиторских мероприятий.

- Итоги проверки, полученные в ходе нее доказательства.

- Существенные вопросы, сформированные в ходе проверки.

- Заключения по итогам аудита.

В РД включаются все сведения, которые являются существенными, отображающими ход и итоги дела.

Требования к формированию аудиторских документов

- Специфика задания, поставленная перед аудитором.

- Требования относительно заключения проверки.

- Сфера деятельности объекта аудита, степень сложности работы.

- Состояние бухучета и системы внутреннего контроля объекта аудита.

- Необходимость проведения текущего контроля над работой представителей аудитора.

- Методы, которые были использованы в ходе осуществления аудита.

Объем документов определяется масштабами деятельности проверяемой фирмы.

Техники документирования

Документирование ведется посредством этих инструментов:

- Записи (описание выполняемых процессов, скрипты, обзоры, итоги деятельности, отчеты).

- Графики (графики темпов расширения фирмы).

- Анкеты (как правило, это вопросы относительно работы внутри компании).

- Чек-листы (шаблоны, нужные для отображения стандартных процедур).

- Электронные ресурсы (это базы данных, отчеты, сформированные с помощью аудиторских программ).

Обычно РД включает в себя практически все эти техники. Одновременное применение графиков, анкет и записей позволяет отразить всю полноту сведений.

Разновидности

Аудиторская документация подразделяется на 2 вида:

- Постоянные. Включают в себя бумаги, которые нужны для понимания специфики деятельности компании. На основании этих документов можно понять темпы развития субъекта. В них содержатся существенные вопросы, интересующие аудиторов.

- Текущие. Включают в себя бумаги, которые нужны для осуществления текущей проверки, решения актуальных задач.

Обычно каждый из этих комплектов структурируется в отдельном порядке.

Особенности составления

Каждый документ, создаваемый в ходе работы, оформляется в соответствии с законом. В частности, в каждой бумаге должны быть эти сведения:

- Название компании, которая проводит аудит.

- Период осуществления проверки.

- Наименование документов.

- ФИО лиц, которые подготавливали документ.

- Дата аудита.

- Имена лиц, осуществляющих аудит.

В состав РД входят бумаги по определенным участкам деятельности компании. В них указываются обнаруженные отклонения и ошибки, существенные риски. Рекомендуется привести ссылки на положения учетной политики фирмы, на которые ориентировался аудитор при установлении ошибок.

Специалист должен обеспечить сохранность рабочих бумаг, а также их конфиденциальность. Аудитор обязан ограничить физический доступ к документации. К примеру, она может быть помещена в сейф, размещенный в запираемом помещении. Требуется позаботиться также о наличии электронной защиты, паролей.

Обязанности аудитора по ведению документации

В МСА 230 приведены эти обязанности проверяющего:

- Своевременная фиксация обсуждений всех существенных вопросов с управленческим составом проверяемых компаний.

- Документация операций по устранению противоречий при вынесении заключительного вывода.

- Аудиторский файл должен быть сформирован своевременно, после момента вынесения заключения по итогам мероприятия.

РД должна быть систематизирована. Особенности систематизации определяются конкретными обстоятельствами и нуждами проверяющего. Специалист должен разработать типовые формы бумаг. Наличие типовых форм сокращает время на составление документов.

К СВЕДЕНИЮ! Когда заключительный аудиторский файл создан, специалист не может удалять или изымать бумаги до завершения срока хранения. Последний составляет не меньше 5 лет с даты вынесения заключения.

Источник: assistentus.ru

5.4 Внедрение программы аудита

к) действия по результатам аудита, если это требуется.

5.5 Записи по программе аудита

Записи по программе аудита должны включать в себя:

а) записи, связанные с отдельными аудитами:

— отчеты (акты) по аудиту,

— отчеты о несоответствиях,

— отчеты по корректирующим и предупреждающим действиям,

— отчеты о действиях по результатам аудита, если это требуется;

б) результаты анализа программы аудита;

в) записи о персонале, привлекаемом к аудиту:

— оценка компетентности аудитора и его деятельности,

— выбор аудиторской группы,

— поддержание и повышение компетентности.

Записи должны храниться и должным образом быть защищены.

5.6 Мониторинг и анализ программы аудита

Должен проводиться мониторинг внедрения программы аудита, а через определенные интервалы времени — анализ достижения целей и идентификация возможностей улучшения программы. О результатах анализа необходимо докладывать высшему руководству.

Показатели деятельности должны быть использованы для мониторинга следующих характеристик:

— возможности аудиторской группы реализовать план аудита;

— соответствие программам аудитов и планам-графикам;

— обратная связь от заказчиков аудита, проверяемых организаций, и аудиторов.

Анализ программы аудита должен охватывать:

а) результаты мониторинга и установленные тенденции;

б) соответствие процедурам;

в) выявление потребностей и ожиданий заинтересованных сторон;

г) записи по программе аудита;

д) альтернативные или новые методики в области аудита;

е) согласованность действий аудиторских групп в сходных ситуациях.

Результаты анализа программы аудита могут привести к корректирующим и предупреждающим действиям и улучшению программы аудита.

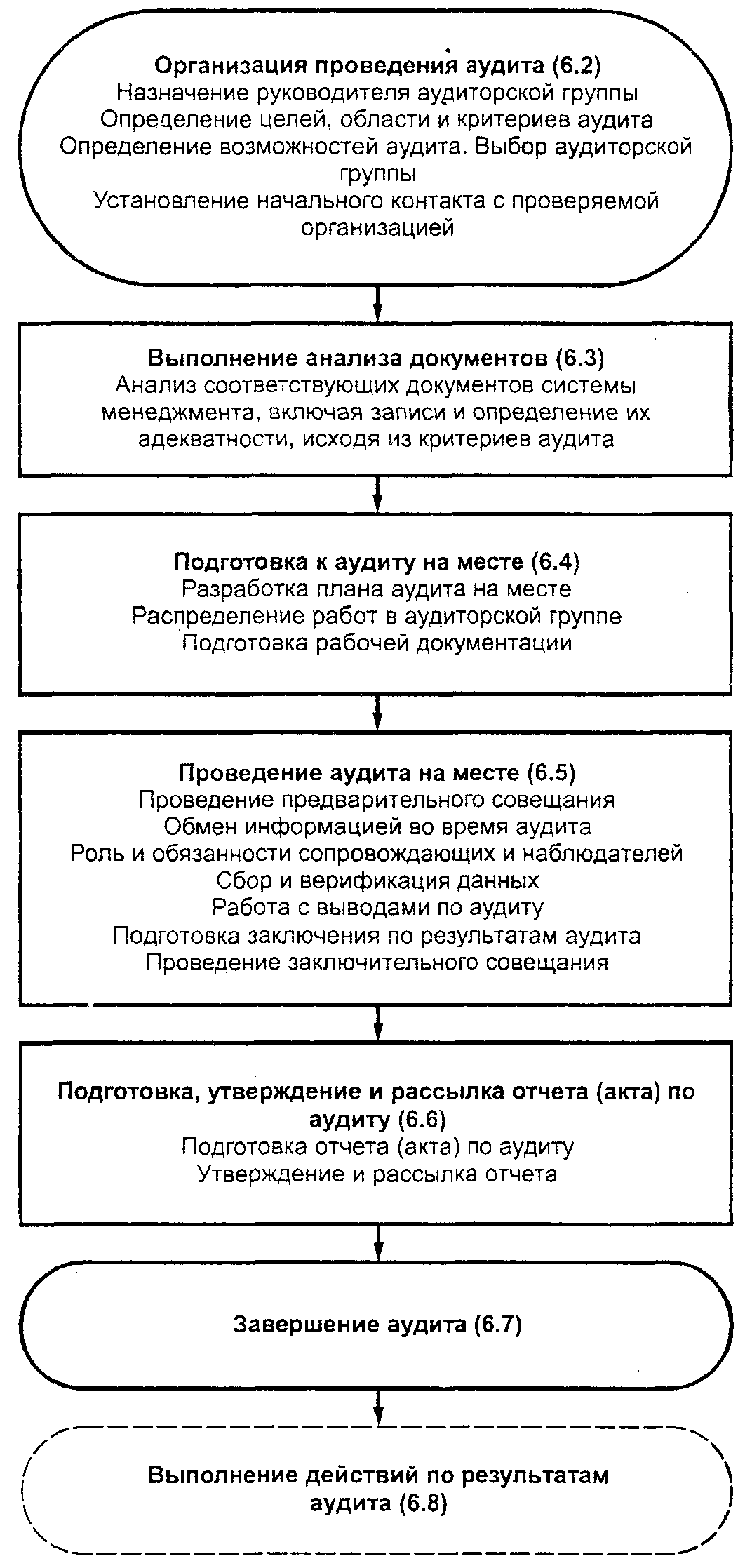

6 Проведение аудита

6.1 Общие положения

Частью программы аудита являются указания по планированию и проведению аудитов. Типовая блок-схема проведения аудита приведена на рисунке 2. Степень распространения требований настоящего раздела зависит от области применения, сложности конкретного аудита и предполагаемого использования заключений по результатам аудита.

Примечание- Пунктирные линии указывают на то, что действия по результатам аудита не являются частью аудита.

Рисунок 2 — Типовая схема проведения аудита

6.2 Организация проведения аудита

6.2.1 Назначение руководителя аудиторской группы

Ответственные за управление программой аудита должны назначать руководителя конкретной аудиторской группы.

При проведении совместного аудита до начала аудита важно достичь соглашения между проверяющими организациями относительно обязанностей каждой организации и, в частности, относительно полномочий руководителя аудиторской группы, назначенного на аудит.

6.2.2 Определение целей, области и критериев аудита

Для каждого аудита необходимо определить цели, область и критерии в пределах программы аудита.

Цели аудита включают в себя:

а) определение степени соответствия системы менеджмента проверяемой организации или ее частей критериям аудита;

б) оценку возможности системы менеджмента обеспечивать соответствие законодательным требованиям, нормативным требованиям и требованиям контракта;

в) оценку результативности системы менеджмента для достижения конкретных целей;

г) идентификацию областей потенциального улучшения системы менеджмента.

Критерии аудита используют в виде основы для сравнения, по которой определяют соответствие. Критерии могут включать политику, процедуры, стандарты, законы, нормы, регламенты, требования к системе менеджмента, требования контрактов или своды правил секторов экономики или предпринимательской деятельности.

Цели аудита определяет заказчик аудита. Область и критерии аудита определяет заказчик аудита и руководитель аудиторской группы в соответствии с процедурами программы аудита. Любые изменения целей, области или критериев аудита должны быть согласованы с участвующими сторонами.

При комплексном аудите руководитель аудиторской группы должен обеспечить соответствие целей, области и критериев аудита сущности комплексного аудита.

6.2.3 Определение возможности проведения аудита

При проведении аудита следует учитывать следующие факторы:

— достаточность и наличие необходимой информации для планирования аудита;

— адекватное сотрудничество с проверяемой организацией;

— наличие времени и необходимых ресурсов.

В случае невозможности проведения аудита необходимо предложить заказчику альтернативное решение на основе консультаций с проверяемой организацией.

6.2.4 Формирование аудиторской группы

После решения о возможности проведения аудита необходимо сформировать аудиторскую группу с учетом компетентности, необходимой для достижения целей аудита. Если аудит проводит один аудитор, он должен выполнять все обязанности, возлагаемые на руководителя аудиторской группы.

При определении численности и состава аудиторской группы необходимо учитывать следующие факторы:

а) цели, область, критерии и продолжительность аудита;

б) вид аудита (комплексный или совместный);

в) общую компетентность группы по аудиту, необходимую для достижения целей аудита;

г) законодательные требования, требования регламентов, требования контрактов и требования органов по аккредитации/сертификации;

д) необходимость обеспечения независимости аудиторской группы от проверяемой деятельности и избежания конфликта интересов;

е) возможности членов аудиторской группы результативно сотрудничать с проверяемой организацией и совместно работать;

ж) язык аудита и понимание специфических социальных и культурных ценностей организации (с учетом собственного опыта аудиторов или при поддержке технического эксперта).

Процесс обеспечения общей компетентности аудиторской группы должен включать следующие этапы:

— определение знаний и навыков, необходимых для достижения целей аудита;

— выбор членов аудиторской группы таким образом, чтобы в группе по аудиту имелись все необходимые знания и опыт.

Если аудиторы в аудиторской группе не обладают необходимыми знаниями и опытом, в группу включают технических экспертов. Технические эксперты должны работать под руководством аудиторов.

В группу по аудиту можно включать стажеров, но они не должны заниматься аудитом без руководства или методической помощи со стороны аудиторов.

И заказчик, и проверяемая организация имеют право требовать замены членов аудиторской группы по объективным причинам (член аудиторской группы работал ранее в проверяемой организации или же оказывал ей услуги по консалтингу, предыдущее неэтичное поведение). Причины доводят до сведения руководителя аудиторской группы и ответственного за управление программой аудита, которые должны согласовать с заказчиком аудита и проверяемой организацией решение по замене членов аудиторской группы.

6.2.5 Установление первоначального контакта с проверяемой организацией

Первоначальный контакт официального или неофициального характера с проверяемой организацией для проведения аудита устанавливает ответственный за управление программой аудита или руководитель аудиторской группы. Цель первоначального контакта:

а) определение каналов обмена информацией с представителем проверяемой организации;

б) подтверждение полномочий для проведения аудита;

в) предоставление информации по предлагаемому графику аудита и составу аудиторской группы;

г) получение разрешения на доступ к соответствующим документам, включая записи;

д) определение необходимых правил обеспечения безопасности работ на месте;

е) определение подготовительных мероприятий к аудиту;

ж) согласование присутствия наблюдателей и сопровождающих для аудиторской группы.

Источник: studfile.net

План и программа аудита

План аудита — документ, без которого эффективно провести проверку невозможно. Что учитывается при его составлении? В каком стандарте описываются процедуры планирования? Какое значение при планировании имеет разработка стратегии аудита? На эти и другие вопросы ответим в статье.

Вам помогут документы и бланки:

- Как вид аудита влияет на план и программу аудита

- Разбираемся с терминами: МСА или ФПСАД

- Для чего составляются общая стратегия и план аудита

- Как выглядит заполненный образец стратегии и плана аудита (пример)

- Итоги

Как вид аудита влияет на план и программу аудита

Планирование — обязательный этап в процессе подготовки и проведения любого вида аудита (финансового, кадрового, инвестиционного, технического, промышленного и др.). Документами планирования являются планы, графики, программы и т. д. У каждого такого документа свое назначение. Например:

- План содержит описание областей проверки, сроки ее проведения, составы групп исполнителей и их распределение по участкам контроля.

- В программах аудита расписываются процедуры, которые проводятся на конкретном участке контроля.

Требования к составу, содержанию и форме документов планирования, а также описание технологии их составления содержатся в разных документах в зависимости от вида аудита. Это могут быть международные или утвержденные на федеральном уровне стандарты (правила), ГОСТы, внутренние инструкции компаний и предприятий.

Об особенностях проведения разных видов аудита рассказывают материалы нашей одноименной рубрики, например:

- «Аудит материально-производственных запасов»;

- «Порядок проведения аудита кассовых операций».

Провести аудит основных средств вам помогут разъяснения профессионального аудитора. Посмотреть их можно в КонсультантПлюс, бесплатно получив пробный полный доступ к системе.

Далее подробнее остановимся на документах планирования независимого аудита бухгалтерской (финансовой) отчетности.

Разбираемся с терминами: МСА или ФПСАД

Как составить план и программу аудита бухгалтерской отчетности? Прежде чем искать ответ на этот вопрос, разберемся с терминологией.

Планирование в этой области аудита до 2017 года происходило по отечественным правилам. Без предварительно разработанных плана аудита и программы аудита не проводилась ни одна аудиторская проверка. Общий план аудита и программа аудита составлялись по нормам Федерального правила (стандарта) аудиторской деятельности (ФПСАД) № 3 «Планирование аудита». Каждому документу был посвящен отдельный раздел:

В настоящее время отечественные стандарты аудита отменены. Аудиторская деятельность, в том числе процедуры планирования аудита, осуществляется по МСА — Международным стандартам аудита (п. 1 ст. 7 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ).

Такие понятия, как «общий план аудита» и «программа аудита», в МСА 300 «Планирование аудита финансовой отчетности» отсутствуют (введен в действие в РФ приказом Минфина от 09.01.2019 № 2н). Стандарт оперирует терминами «общая стратегия аудита» и «план аудита»:

Таким образом, применение привычного для практикующих аудиторов и студентов финансовых вузов термина «общий план аудита» некорректно. Программы аудита по-прежнему разрабатываются и используются, хотя в МСА 300 они не упомянуты.

О планировании в различных сферах деятельности рассказывается в материалах:

- «План контрольных мероприятий по внутреннему финансовому контролю»;

- «Как составить план мероприятий по охране труда — образец».

Для чего составляются общая стратегия и план аудита

Общая стратегия и план аудита обязательно включаются в состав аудиторской документации. Процессу их оформления предшествуют:

- обсуждение стратегии аудита;

- составление перечня необходимых аудиторских процедур;

- распределение задания между членами аудиторской группы;

- утверждение временных рамок выполнения этапов аудиторского задания.

Составлению плана всегда предшествует разработка общей стратегии аудита. Что она включает, смотрите на рисунке:

Из содержания ныне не действующего п. 8 ФПСАД № 3 следует, что общий план проведения аудита составляется для определения предполагаемых объемов и порядка проведения аудиторской проверки. Международные стандарты предусматривают следующее назначение для плана аудита (п. 9 МСА 300):

Как по отечественным, так и по международным стандартам план аудита описывает характер, сроки и объемы аудиторских процедур, выполняемых членами аудиторской группы.

В целом планирование — продолжительный циклический процесс, длящийся на протяжении всей аудиторской проверки. К примеру, на предварительном этапе планирования производится оценка рисков. Результат такой оценки влияет на характер, объем и сроки последующих аудиторских процедур. Поэтому запланировать их ранее, чем будут оценены риски, невозможно. Кроме того, часть последующих аудиторских процедур (по оценке отдельных видов операций, остатков по счетам и раскрытия информации) можно начать до начала всех остальных аудиторских процедур.

Как выглядит заполненный образец стратегии и плана аудита (пример)

Универсальных способов заполнения бланков стратегии и плана аудита не существует, так как каждое предприятие (аудируемое лицо) обладает специфическими особенностями и требует персонального подхода, оценки рисков и формирования ресурсов для проведения аудита. Как может выглядеть стратегия аудита, смотрите на рисунке:

После того как будет утверждена общая стратегия аудита, разрабатывается план. Пример плана аудита (выдержку) смотрите на рисунке:

В интернете можно встретить заполненные образцы общего плана аудита, но признать их актуальными затруднительно, так как понятие «общий план аудита» и правила его составления регламентированы не действующим в настоящее время стандартом.

На нашем сайте вы найдете актуальные образцы бухгалтерских и кадровых документов, налоговых деклараций, отчетов и регистров, например:

Итоги

Планирование является важным этапом любой аудиторской проверки. При проведении аудита бухгалтерской (финансовой) отчетности его проводят исходя из требований международных стандартов аудита. Процесс планирования подлежит документированию, в том числе обязательно оформляются план и общая стратегия аудита. У каждого документа свое назначение. Для каждого аудируемого лица документы составляются персонально с учетом потенциальных рисков и последующих аудиторских процедур.

Источник: nalog-nalog.ru