Производственный план. Разработка производственного плана

План производства является одним из основных разделов бизнес-плана, в котором рассматриваются основные производственные показатели и объемы реализации продукции, переменные и постоянные издержки, план по персоналу, затраты на амортизацию основных производственных фондов, требования к организации производственного процесса и основные технико-экономические характеристики производства, специализированного оборудования и используемых технологий.

В данном разделе подробно описывается путь, с помощью которого планируется наладить производство и реализацию продукции с указанием проблемных и узких мест, на которые необходимо обратить особое внимание и средств (методов) их преодоления. В производственном плане отражаются следующие характеристики организации технологического процесса производства продукции:

Общие технические и организационные требования к производству.

Здесь рассматриваются общие проектные требования к организации производственной площадки, перечень необходимого к приобретению производственного основного и вспомогательного оборудования, требования к используемым технологиям.

Экономика предприятия

1. Общая площадь, зонирование и технические характеристики производственной площадки, отражение проектно-сметной документации нового промышленного и инженерного строительства (если оно необходимо).

2. Перечень необходимого к приобретению основного и вспомогательного технологического оборудования с указанием его названия, серии и марки, количества, цены за единицу оборудования, поставщика и его контактных данных, общих затрат на приобретение технологического оборудования.

3. Используемые производственные технологии (их доступность, защищенность патентами, надежность, производительность и другие характеристики).

Описание производственного процесса и затрат.

Данная часть производственного плана включает в себя калькуляцию потребностей в сырье и комплектующих материалах, план производства и реализации продукции, калькуляцию постоянных и переменных издержек производства и амортизационных отчислений.

1. Потребность и условия поставок сырья, материалов и комплектующих. Основные характеристики обеспечения производственного процесса сырьем отражаются также в табличной форме с указанием вида сырья (комплектующих изделий, полуфабрикатов), цены за единицу сырья, основных поставщиков и их контактных данных/ Для того чтобы обеспечить бесперебойную производственную деятельность компании объемы приобретаемого сырья, комплектующих изделий должны превышать те объемы, которые необходимы непосредственно для производства определенного количества продукции. Это делается для того, чтобы обеспечить переходящий запас сырья. Величина производственного запаса обосновывается его нормой, представляющей средний в течение года запас материалов в днях его среднесуточного потребления, и рассчитывается на конец года как переходящий запас. Размер переходящего запаса зависит от величины потребности в различных видах материалов и сезонности их поставок в соответствии с Распоряжением Федерального управления о несостоятельности (банкротстве) от 05.12.1994 г. №98-р «О типовой форме плана финансового оздоровления предприятия (бизнес-плана)» определяется по формуле:

Производство в 1С с нуля

где: Т – размер переходящего запаса;

Q – потребность в соответствующем материале, натур. ед.;

М – норма переходящего запаса, дни;

D – число дней планируемого периода.

Норма переходящего запаса определяется суммой среднего, текущего и страхового запасов.

2. Отражение в табличной форме объема производства и реализации продукции с указанием цены сбыта продукции и поступлений от продаж. Рядом методик по бизнеспланированию в данную табличную форму Плана производства включается также Налог на добавленную стоимость в составе общих поступлений от продаж. Это основная таблица в рамках данного раздела бизнес-плана.

Для потенциального инвестора (стратегического партнера) особый интерес в производственном плане будет представлять именно таблица, отражающая график производства и реализации продукции, а также поступления от продаж, поэтому данную табличную форму необходимо достаточно подробно детализировать.

Временной горизонт отражения производственного плана и плана сбыта продукции равен обычно периоду полной окупаемости инвестиционного проекта. Однако по требованию инвестора он может быть несколько увеличен, если ставится цель моделирования распределения и реинвестирования прибыли после окупаемости проекта.

3. Калькуляция постоянных и переменных издержек производства. В производственном плане необходимо привести смету расходов на выпускаемую продукцию, представляющую собой калькуляцию затрат по отдельным видам производимой и реализуемой продукции. Калькуляция затрат на производство и реализацию продукции может осуществляться по укрупненной схеме на основании существующих норм затрат сырья, комплектующих материалов и полуфабрикатов на изготовление единицы продукции. Укрупненная смета расходов на производство и реализацию продукции включает в себя статьи затрат, относящихся на себестоимость продукции, без их разбивки на постоянные и прямые затраты, а также сальдо внереализационных операций.

Укрупненная смета расходов строится на основании плана производства и реализации продукции и описывает общую себестоимость всей производимой продукции, так и себестоимость каждого отдельного вида продукции. Таким образом, смету затрат можно детализировать по отдельным видам продукции.

Состав затрат и их классификация должны соответствовать Постановлению Правительства РФ от 05.08.1992 г. №552 «Об утверждении положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообло- жении прибыли». Они следующие:

ОБЪЕМ ПРОДАЖ, ВСЕГО

СЕБЕСТОИМОСТЬ, ВСЕГО, в т.ч.:

2. материалы и комплектующие

4. электроэнергия и тепловая энергия

5. фонд заработной платы

6. начисления на ФЗП

7. амортизация ОПФ

8. маркетинговые расходы (реклама, представительские расходы)

9. другие расходы

10. обслуживание кредита (проценты)

САЛЬДО ВНЕРЕАЛИЗАЦИОННЫХ ОПЕРАЦИЙ ВСЕГО, в т.ч.:

12. доходы от аренды

13. налог на имущество

14. налог на землю

15. прочие доходы и расходы

16. Налог на прибыль

17. Прочие налоги и платежи из прибыли

При использовании программных средств разработки бизнес-плана смета затрат разбивается на две табличные формы – калькуляция постоянных (общих) затрат и калькуляция переменных (прямых) затрат на производство и реализацию продукции.

4. Калькуляция амортизационных отчислений на восстановление основных производственных фондов рассматривается в составе общих (постоянных) затрат на производство и реализацию продукции. В расчеты по проекту могут быть заложены различные формы амортизации основных производственных фондов:

— линейная амортизация – начальная стоимость основных производственных фондов выплачивается равномерно в течение всего срока службы оборудования;

— ускоренная амортизация – начальная стоимость основных производственных фондов возвращается в более сжатые сроки, в связи с чем нормы амортизационных отчислений устанавливаются более высокими (чаще всего используется при лизинговом механизме кредитования и финансирования проектов).

План по персоналу.

План по персоналу является обязательной и крайне важной составной частью такого раздела бизнес-плана как «Производственный план». В плане по персоналу отображается количественно и качественно структура персонала компании, занятого в реализации конкретного инвестиционного проекта, уровень квалификации персонала, затраты на персонал (фонд заработной платы и отчисления с него).

План по персоналу целесообразно разбить на 3 части:

— маркетинговый и вспомогательный персонал.

В этом случае удобно просчитать и сопоставить между собой фонд заработной платы и отчисления от него по каждой из этих трех категорий персонала.

В рамках инвестиционного проекта может использоваться две формы заработной платы: в форме фиксированного оклада и сдельная заработная плата. В случае сдельной заработной платы она рассматривается как одна из статей переменных затрат на производство и реализацию продукции и учитывается в укрупненной смете расходов (табл. 8). Фиксированный оклад следует рассматривать как одну из статей постоянных (общих) издержек на производство и реализацию продукции.

Таким образом, производственный план в рамках бизнес-плана рассматривается как один из ключевых разделов, основная задача которого показать потенциальному инвестору реальность производственной (сбытовой) программы компании и достаточность существующих для этого ресурсов (как материальных, так и трудовых). Кроме того, в производственном плане отражаются все требования к организации производства и сбыта продукции, отражается знание автором бизнес-плана технологической схемы производства, наличие соответствующих кадров с необходимым уровнем компетентности, лицензий, сертификатов и разрешений.

Еще одной важной задачей производственного плана является моделирование и анализ существующих и будущих материальных потоков в рамках предприятия с указанием конкретных источников поступления сырья и материалов, конкретных потребителей.

Источник — Бизнес-планирование и разработка инвестиционных проектов /Учебно-методическое пособие, под общей редакцией Савельева Ю.В., Жирнель Е.В., Петрозаводск, 2007.

Источник: www.catback.ru

6. Производственная программа предприятия

6.1 Понятие и показатели производственной программы предприятия

Производственная программа – это документ, в котором определяется объем производства и реализации продукции в разрезе номенклатуры и ассортимента в планируемом периоде.

Номенклатура характеризует укрупненный перечень видов продукции. Ассортимент отражает детализированный перечень разновидностей продукции по типам, маркам, сортам.

Производственная программа служит исходной базой для расчета потребности в материальных, трудовых и финансовых ресурсах. Она содержит:

— объем производства в фактических и сопоставимых ценах;

— объем отгруженной продукции на внутренний рынок, в страны СНГ и в страны не входящие в СНГ.

Объем производства в производственной программе может учитываться в натуральных единицах, условно-натуральных, трудовых и стоимостных измерителях.

Натуральные показатели, позволяют характеризовать производственную специализацию предприятия и его долю на рынке. Данные показатели используются для расчета потребности в ресурсах, расчета себестоимости продукции и производственных мощностей.

Условно-натуральные показатели позволяют разнородную, но имеющую конструктивно-технологическое сходство продукцию, привести к одному виду, принятому за базу.

В основе трудовых измерителей объема производства лежит оценка трудоемкости производственной программы, отражающей затраты времени на обеспечение планируемого выпуска продукции.

Стоимостные показатели дают денежную оценку объема произведенной продукции, объема отгруженной продукции, запасов готовой продукции, незавершенного производства, внутреннего оборота.

Основой для формирования производственной программы могут служить:

— выявленный потребительский спрос.

6.2 Планирование объема производства и продаж

Связь между натуральными и стоимостными показателями объема производства осуществляется через систему цен. При планировании производственной программы в стоимостном выражении определяется валовая, товарная, реализованная и чистая продукция.

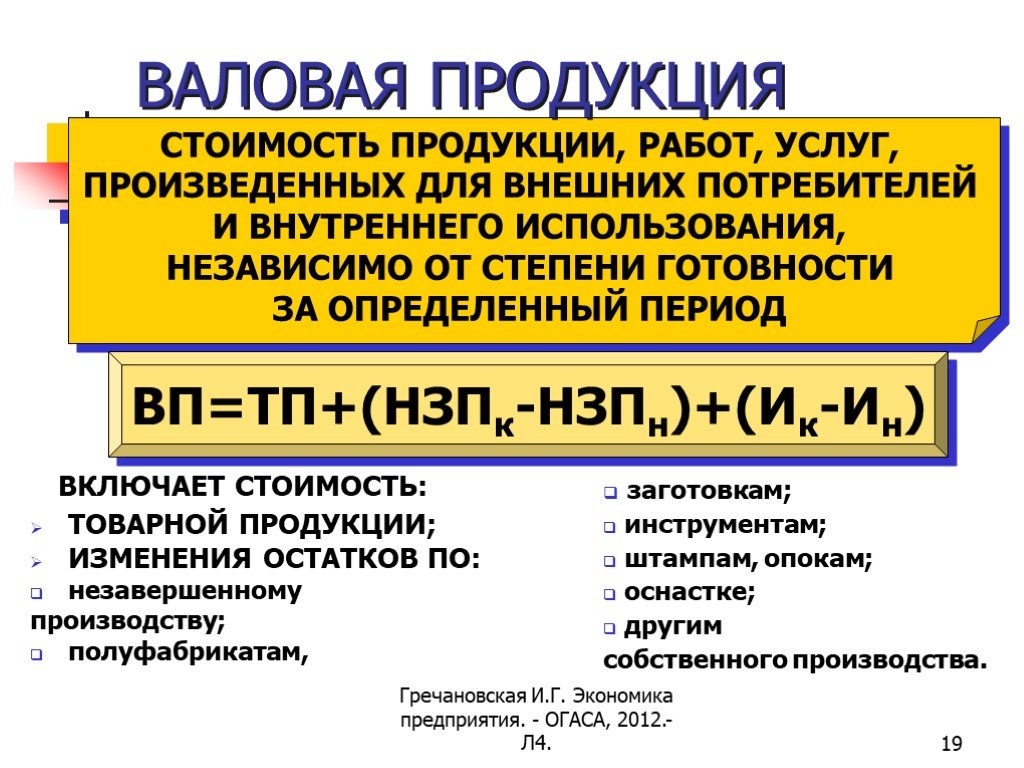

Валовая продукция – это весь объем товаров, работ и услуг, намеченных к выполнению в данном плановом периоде.

где ТП – объем товарной продукции по плану;

Нн и Нк – остатки незавершенного производства, полуфабрикатов и инструментов собственного производства на начало и конец планового периода.

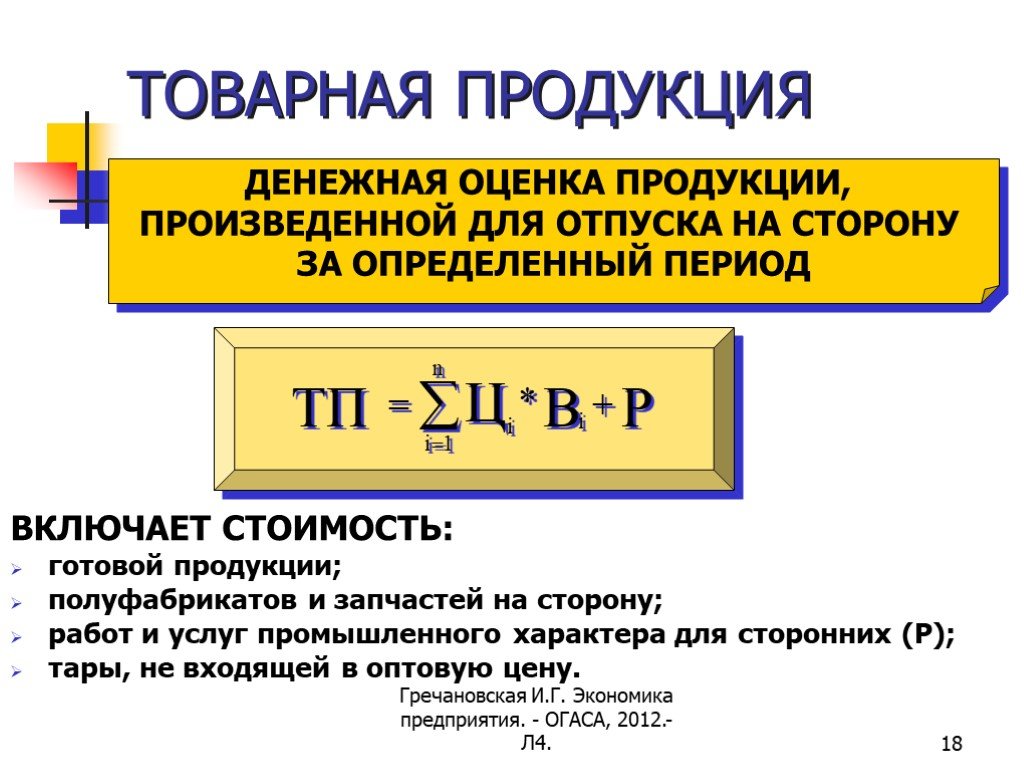

Товарная продукция – это стоимость готовой продукции, законченных работ и услуг и предназначенных для реализации.

ТП = Q * Ц + ∑ У , где

Q — объм производства в натуральном выражении,

Ц – цена соответствующей единицы продукции;

У – стоимость законченных работ и услуг.

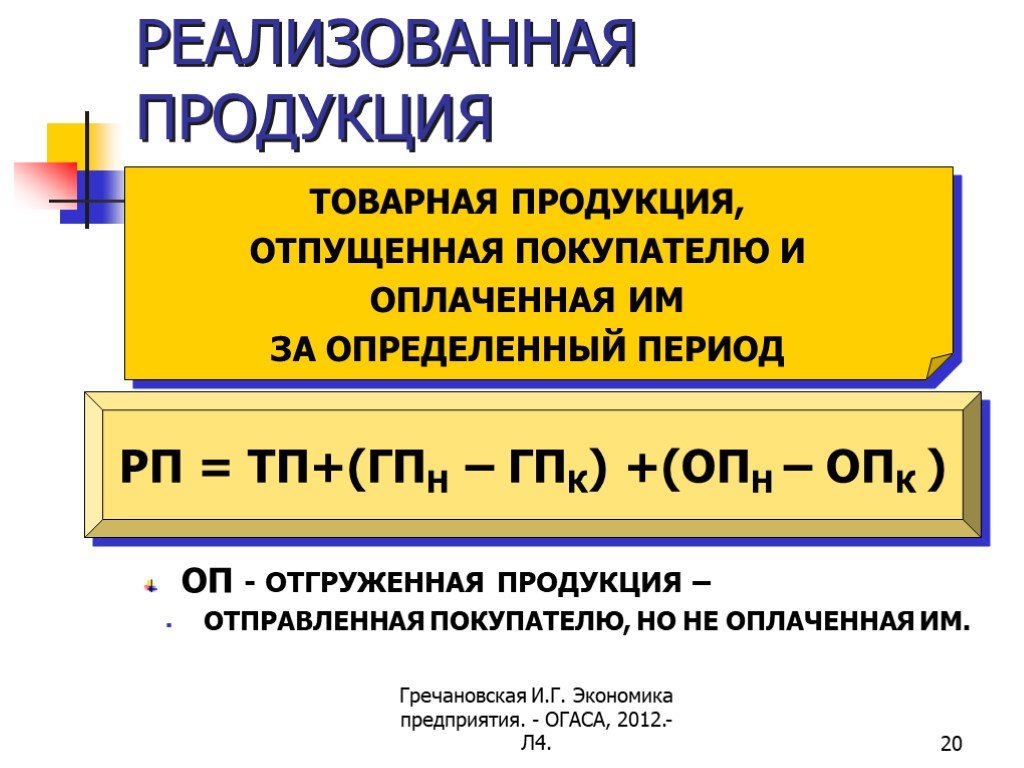

Реализованная продукция – это стоимость продукции, оплаченной покупателями.

РП = ТП + Он – Ок , где

Он и ОК – остатки отгруженной, но неоплаченной продукции на начало и конец планируемого периода.

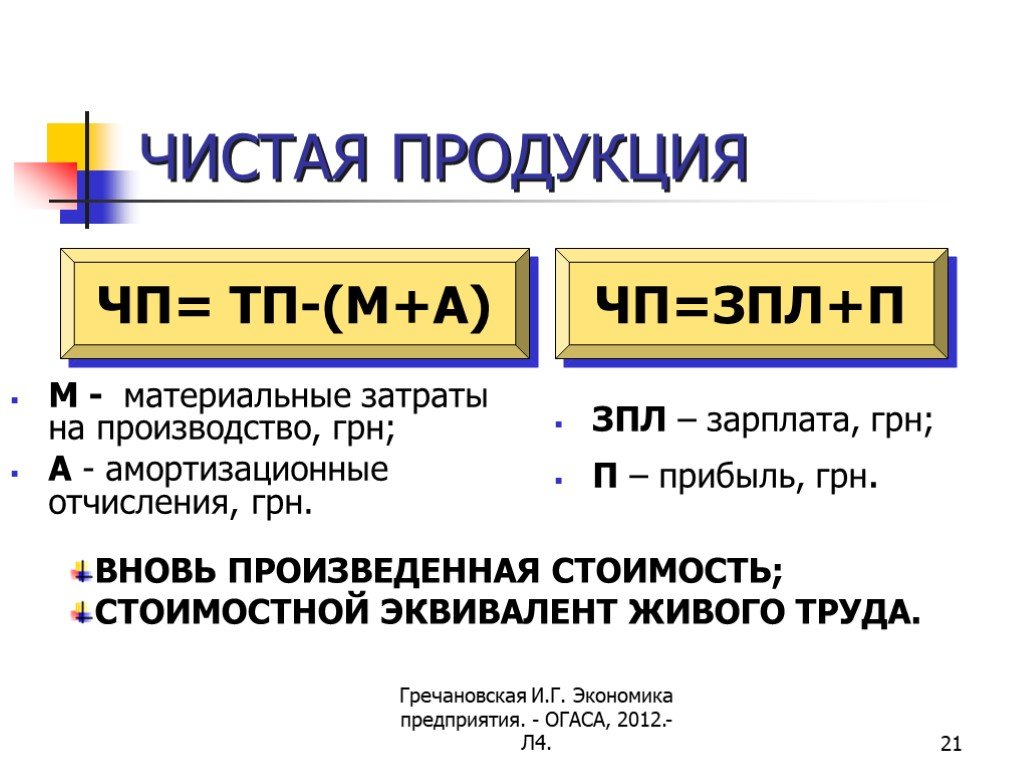

Чистая продукция – это вновь созданная стоимость на данном предприятии, она определяется путем вычитания из товарной продукции материальных затрат и суммы амортизации основных средств. Применение данного показателя позволяет исключить повторный счет продукции и более точно оценить усилия коллектива предприятия по выполнению ряда важных качественных показателей – производительности труда, фондоотдаче и др.

Формирование производственной программы представляет собой процесс определения плановых значений ее основных показателей с учетом портфеля заказов и производственных возможностей предприятия и доведения планов производства структурным подразделениям.

Производственная программа составляется на год с разбивкой по кварталам. На уровне структурных подразделений возможна детализация производственной программы по более коротким периодам (месяц, декада, день, смена).

Разработка производственной программы включает следующие этапы:

— изучение конъюнктуры рынка;

— формирование портфеля заказов;

— анализ выполнения плана производства за прошлый период;

— расчет производственной мощности;

— планирование объема выпуска продукции;

— оценка обеспеченности производственной программы трудовыми и материальными ресурсами;

— оптимизация производственной программы.

Отправным пунктом формирования производственной программы предприятия является изучение рынка, направленное на оценку его емкости и перспектив развития.

Портфель заказов представляет собой совокупность договоров на поставку продукции потребителям. Портфель заказов в определенной степени отражает рыночные позиции предприятия. Последующие этапы формирования производственной программы направлены на оценку возможностей по реализации портфеля заказов в плановом периоде.

Анализ выполнения плана производства в предшествующие периоды позволяет выявить резервы роста объема производства и обосновать мероприятия по их реализации.

Для оценки производственных возможностей предприятия делается расчет его мощности, которая отражает потенциальные объемы выпуска продукции.

Оценка рыночных и производственных возможностей предприятия позволяет сформировать план по выпуску продукции в натуральном выражении.

Обоснование производственной программы материальными и трудовыми ресурсами осуществляется с учетом норм расхода основных, вспомогательных материалов, топливно-энергетических ресурсов, трудоемкости продукции. Это позволяет рассчитать потребности предприятия в ресурсах и на базе этого составить план по труду и материально-техническому обеспечению.

Оптимизация производственной программы позволяет выбрать тот ее вариант, который обеспечивает достижение целей предприятия при имеющихся ограничениях. Задача формирования оптимальной производственной программы носит экстремальный характер и может быть решена с использованием методов экономико-математического моделирования.

Экономико-математическая модель оптимальной производственной программы имеет следующий вид:

где П – планируемый объем прибыли предприятия;

ni — прибыль от реализации i -го изделия;

хi — количество изделий i — го наименования;

tij — трудоемкость изготовления i -го изделия по j -му виду оборудования, станко – час/шт.;

ПР – пропускная способность оборудования, станко – час;

Yir — норма удельного расхода материалов r -го вида на i -е изделие;

М – плановый фонд материалов;

ЗПi — зарплата промышленно-производственного персонала, приходящаяся на единицу i -го изделия, руб/шт.;

Цi — цена i -го изделия, руб/шт.;

Сm – плановое соотношение темпов роста заработной платы и производительности труда;

РП – плановый объем реализованной продукции, руб;

ха — количество новых изделий а-го наименования, шт.;

Ца – оптовая цена а-го нового изделия, руб./шт.;

Об – темп обновления продукции.

В представленной модели неравенство 1 – критерий оптимальности в виде максимизации прибыли предприятия. Система неравенств 2 – 6 отражает ограничения при формировании производственной программы предприятия.

Трудоемкость программы по отдельным видам оборудования не должна превышать их пропускную способность (нер-во 2). Пропускная способность характеризует максимальное количество часов, которое может отработать данная группа оборудования в течение года при полной загрузке.

Материалоемкость программы по отдельным видам материалов не должна превышать их планового фонда, что отражает нер-во 3.

Необходимость обеспечения опережающего роста производительности по сравнению с ростом заработной платы работников учитывается нер-вом 4.

Ограничение 5 предусматривает планирование объема производства исходя из возможностей реализации продукции.

На необходимость обеспечения определенных темпов обновления продукции ориентирует нер-во 6.

Источник: studfile.net

Презентация «Производственная программа предприятия» по экономике – проект, доклад

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Слайд 15

Слайд 16

Слайд 17

Слайд 18

Слайд 19

Слайд 20

Слайд 21

Слайд 22

Презентацию на тему «Производственная программа предприятия» можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад — нажмите на соответствующий текст под плеером. Презентация содержит 22 слайд(ов).

Слайды презентации

Гречановская И.Г. Экономика предприятия. — ОГАСА, 2012.- Л4.

ПРОИЗВОДСТВЕННАЯ ПРОГРАММА ПРЕДПРИЯТИЯ

СОДЕРЖАНИЕ И ЗНАЧЕНИЕ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ; НАТУРАЛЬНЫЕ ПОКАЗАТЕЛИ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ; СТОИМОСТНЫЕ ХАРАКТЕРИСТИКИ ПРОИЗВОДСТВА ПРОДУКЦИИ.

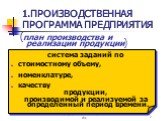

1.ПРОИЗВОДСТВЕННАЯ ПРОГРАММА ПРЕДПРИЯТИЯ

(план производства и реализации продукции)

система заданий по стоимостному объему, номенклатуре, качеству продукции, производимой и реализуемой за определенный период времени.

ЗНАЧЕНИЕ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

ОСНОВНОЙ ПАРАМЕТР, СЛУЖАЩИЙ БАЗОЙ ДЛЯ РАСЧЕТА ВСЕХ ОСТАЛЬНЫХ РАЗДЕЛОВ И ПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОГО ПЛАНА; ЛИМИТИРУЕТСЯ ВОЗМОЖНОСТЬЮ ИСПОЛЬЗОВАНИЯ ПРОИЗВОДСТВЕННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ.

ПРОИЗВОДСТВО ПРОДУКЦИИ ВСЕГДА ОРИЕНТИРОВАНО НА ПОТРЕБНОСТИ КОНКРЕТНОГО ПОТРЕБИТЕЛЯ!

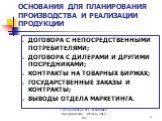

ОСНОВАНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

ДОГОВОРА С НЕПОСРЕДСТВЕННЫМИ ПОТРЕБИТЕЛЯМИ; ДОГОВОРА С ДИЛЕРАМИ И ДРУГИМИ ПОСРЕДНИКАМИ; КОНТРАКТЫ НА ТОВАРНЫХ БИРЖАХ; ГОСУДАРСТВЕННЫЕ ЗАКАЗЫ И КОНТРАКТЫ; ВЫВОДЫ ОТДЕЛА МАРКЕТИНГА.

ПРОДУКЦИЯ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

КЛАССИФИКАЦИИ ПО НАЗНАЧЕНИЮ

ПО МЕТОДАМ ОБОСНОВАНИЯ (ФОРМИРОВАНИЯ НОМЕНКЛАТУРЫ).

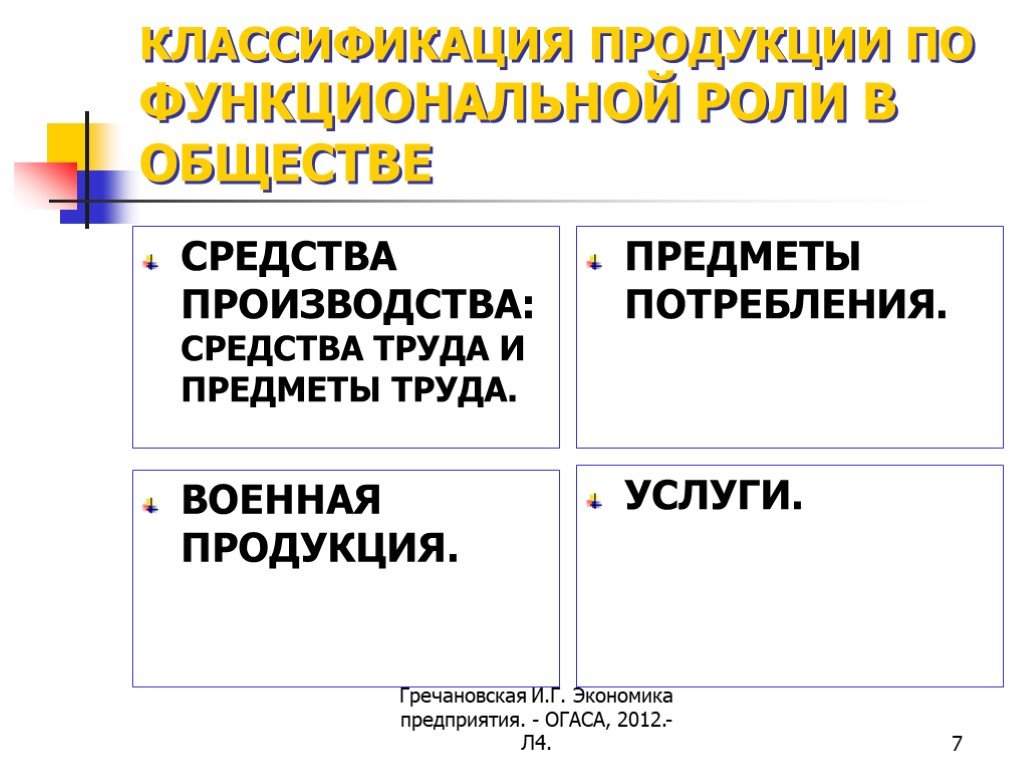

ПО ФУНКЦИОНАЛЬНОЙ РОЛИ В ОБЩЕСТВЕ

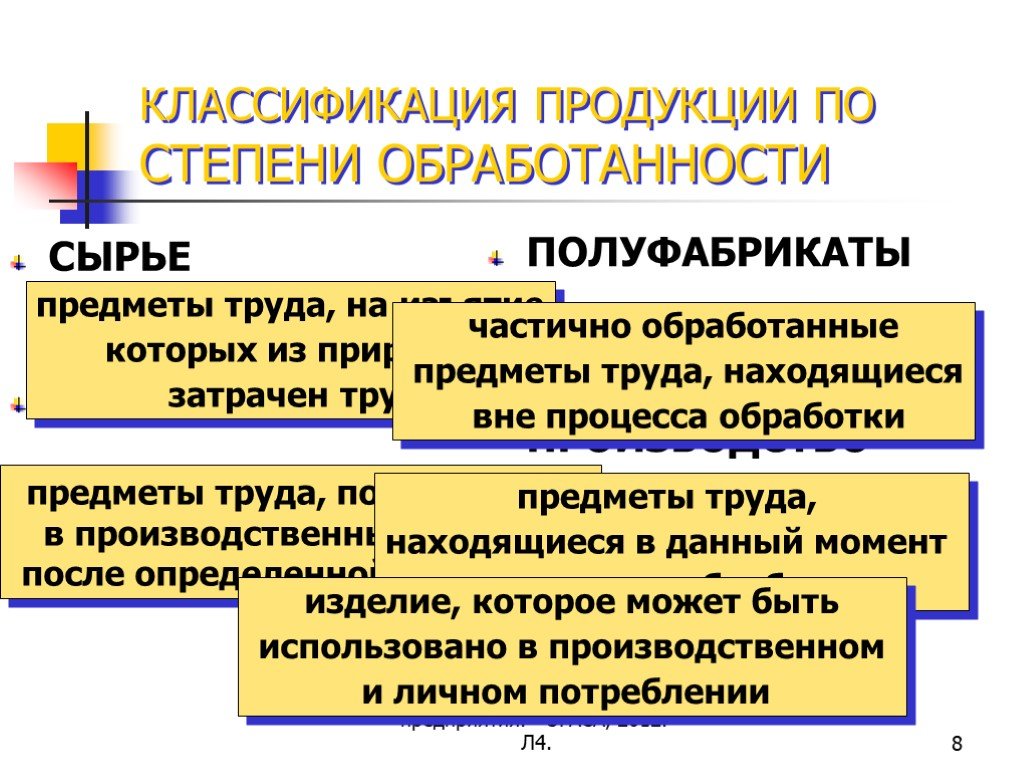

ПО СТЕПЕНИ ОБРАБОТАННОСТИ

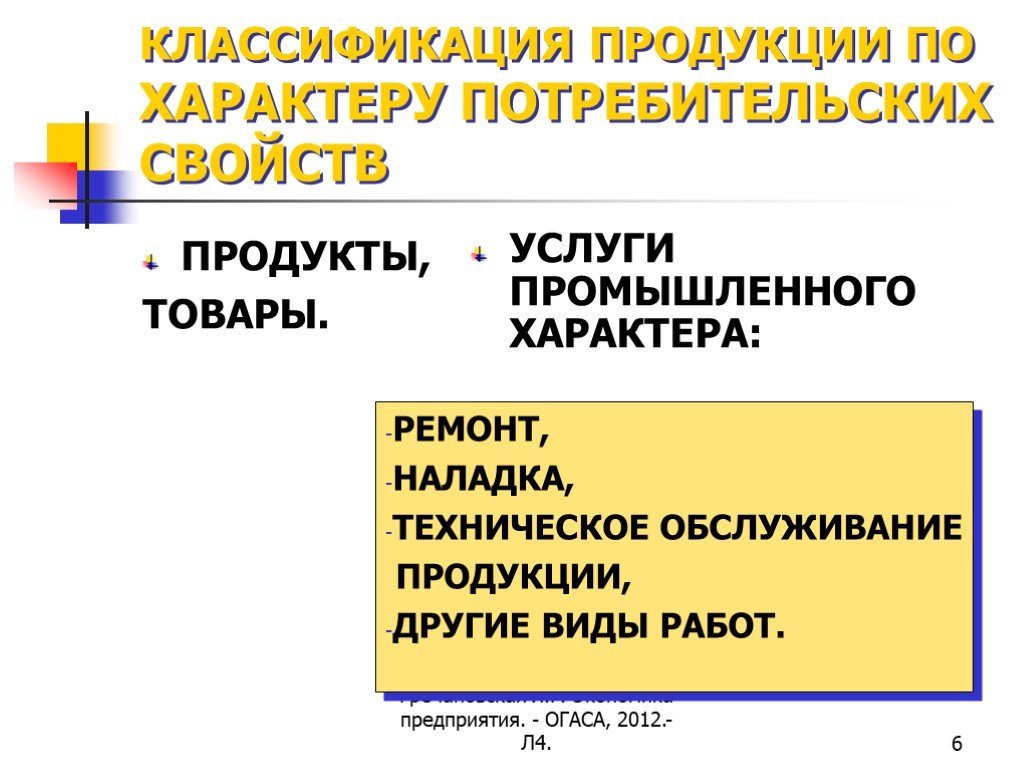

ПО ХАРАКТЕРУ ПОТРЕБИТЕЛЬСКИХ СВОЙСТВ

КЛАССИФИКАЦИЯ ПРОДУКЦИИ ПО ХАРАКТЕРУ ПОТРЕБИТЕЛЬСКИХ СВОЙСТВ

УСЛУГИ ПРОМЫШЛЕННОГО ХАРАКТЕРА:

РЕМОНТ, НАЛАДКА, ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ ПРОДУКЦИИ, ДРУГИЕ ВИДЫ РАБОТ.

КЛАССИФИКАЦИЯ ПРОДУКЦИИ ПО ФУНКЦИОНАЛЬНОЙ РОЛИ В ОБЩЕСТВЕ

СРЕДСТВА ПРОИЗВОДСТВА: СРЕДСТВА ТРУДА И ПРЕДМЕТЫ ТРУДА.

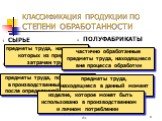

КЛАССИФИКАЦИЯ ПРОДУКЦИИ ПО СТЕПЕНИ ОБРАБОТАННОСТИ

ПОЛУФАБРИКАТЫ НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО

предметы труда, на изъятие которых из природы затрачен труд

предметы труда, поступившие в производственный процесс после определенной обработки

частично обработанные предметы труда, находящиеся вне процесса обработки

предметы труда, находящиеся в данный момент в процессе обработки

изделие, которое может быть использовано в производственном и личном потреблении

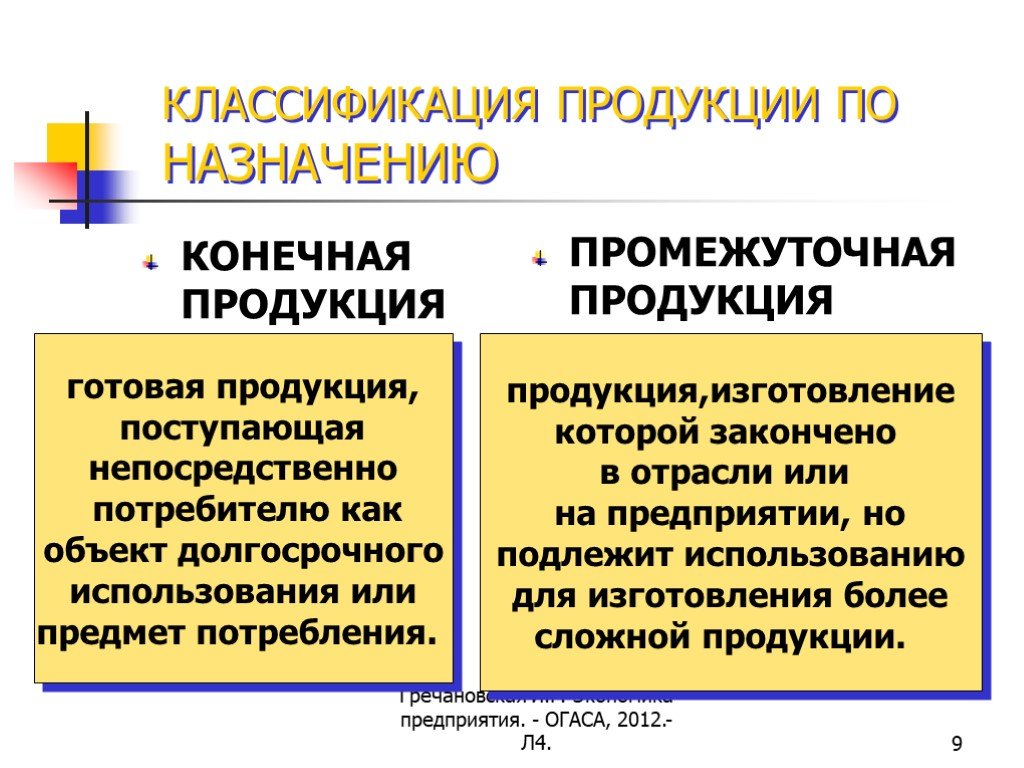

КЛАССИФИКАЦИЯ ПРОДУКЦИИ ПО НАЗНАЧЕНИЮ

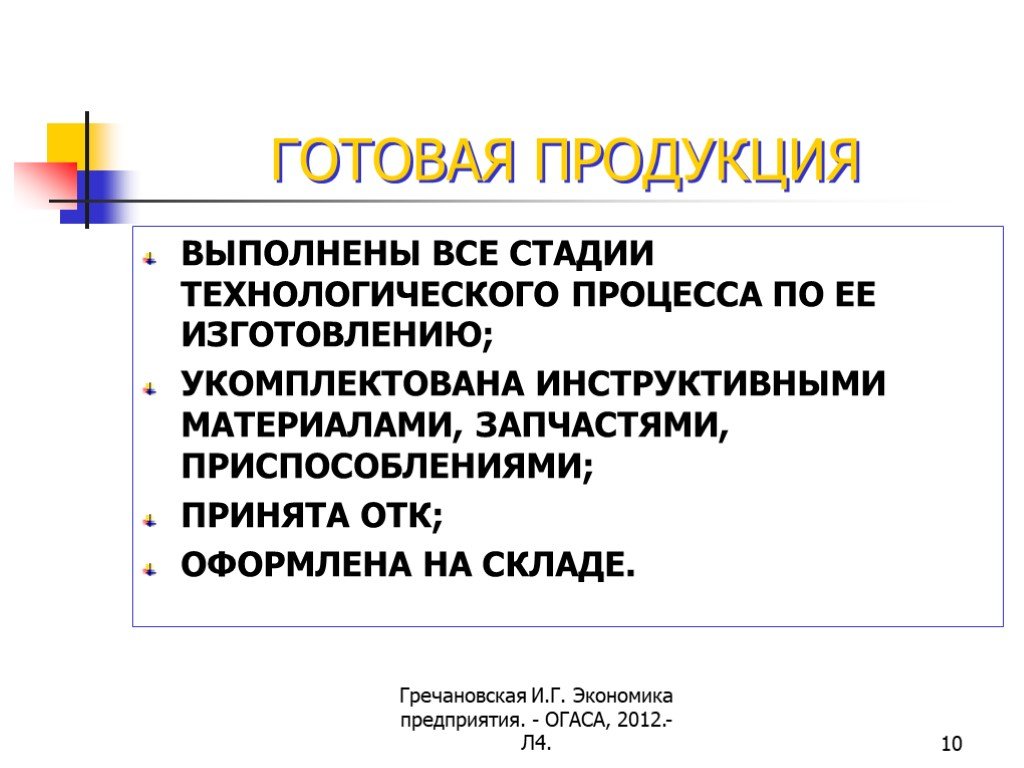

готовая продукция, поступающая непосредственно потребителю как объект долгосрочного использования или предмет потребления.

продукция,изготовление которой закончено в отрасли или на предприятии, но подлежит использованию для изготовления более сложной продукции.

ВЫПОЛНЕНЫ ВСЕ СТАДИИ ТЕХНОЛОГИЧЕСКОГО ПРОЦЕССА ПО ЕЕ ИЗГОТОВЛЕНИЮ; УКОМПЛЕКТОВАНА ИНСТРУКТИВНЫМИ МАТЕРИАЛАМИ, ЗАПЧАСТЯМИ, ПРИСПОСОБЛЕНИЯМИ; ПРИНЯТА ОТК; ОФОРМЛЕНА НА СКЛАДЕ.

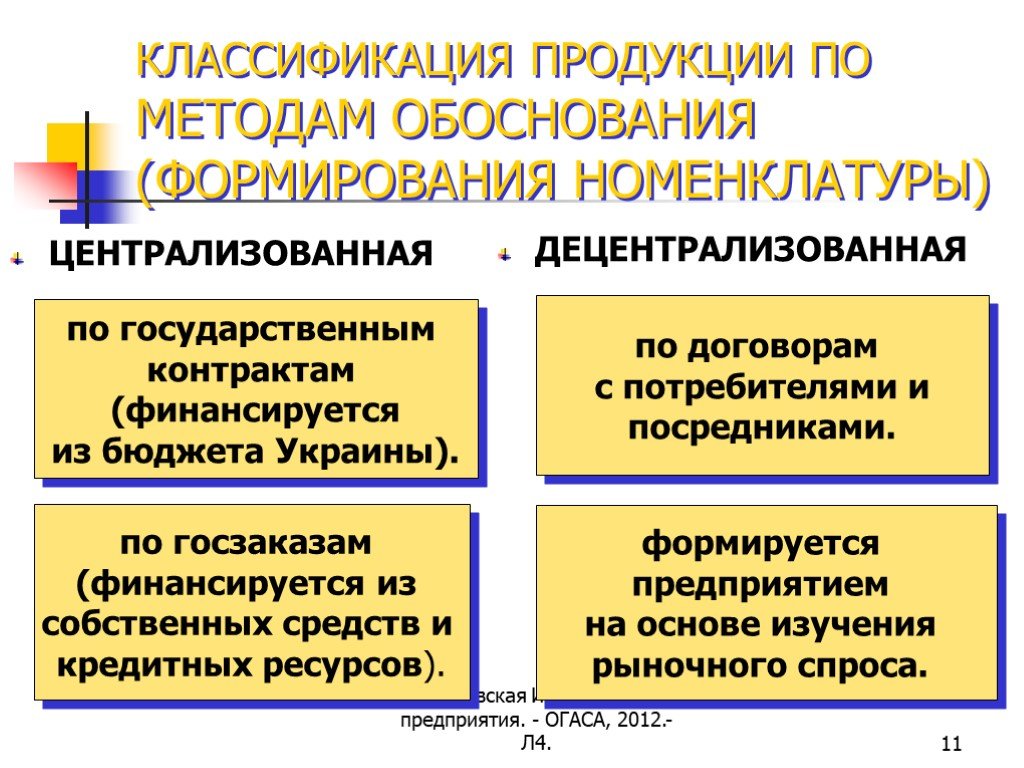

КЛАССИФИКАЦИЯ ПРОДУКЦИИ ПО МЕТОДАМ ОБОСНОВАНИЯ (ФОРМИРОВАНИЯ НОМЕНКЛАТУРЫ)

по государственным контрактам (финансируется из бюджета Украины).

по госзаказам (финансируется из собственных средств и кредитных ресурсов).

по договорам с потребителями и посредниками.

формируется предприятием на основе изучения рыночного спроса.

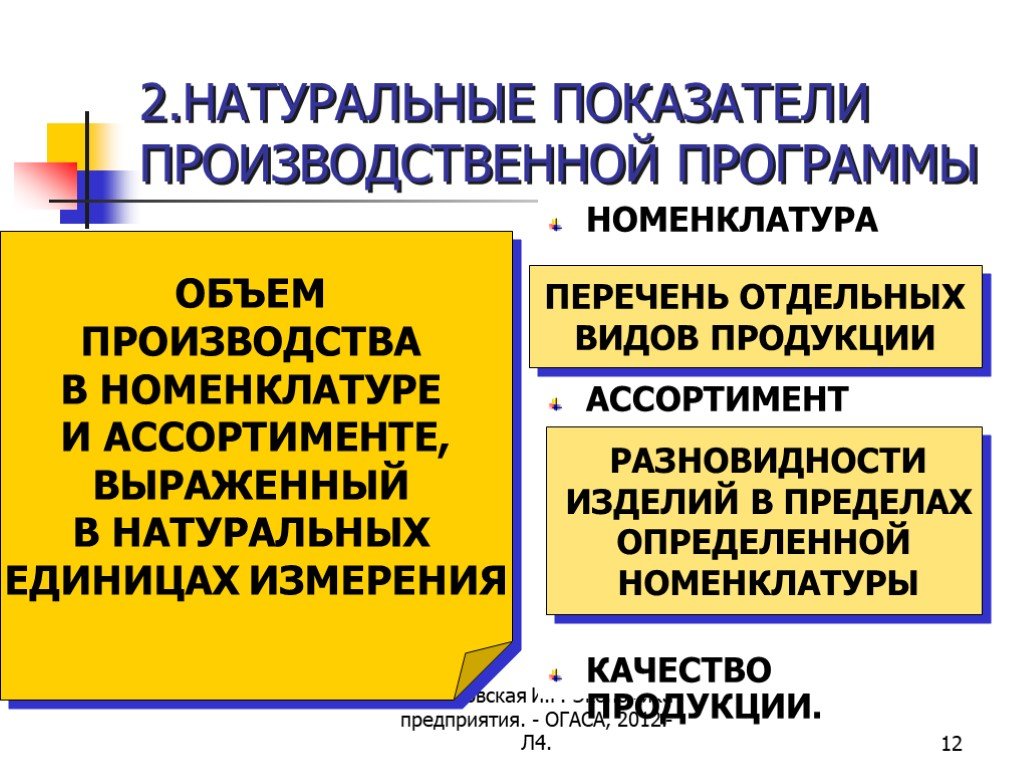

2.НАТУРАЛЬНЫЕ ПОКАЗАТЕЛИ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

НОМЕНКЛАТУРА АССОРТИМЕНТ КАЧЕСТВО ПРОДУКЦИИ.

ОБЪЕМ ПРОИЗВОДСТВА В НОМЕНКЛАТУРЕ И АССОРТИМЕНТЕ, ВЫРАЖЕННЫЙ В НАТУРАЛЬНЫХ ЕДИНИЦАХ ИЗМЕРЕНИЯ

ПЕРЕЧЕНЬ ОТДЕЛЬНЫХ ВИДОВ ПРОДУКЦИИ

РАЗНОВИДНОСТИ ИЗДЕЛИЙ В ПРЕДЕЛАХ ОПРЕДЕЛЕННОЙ НОМЕНКЛАТУРЫ

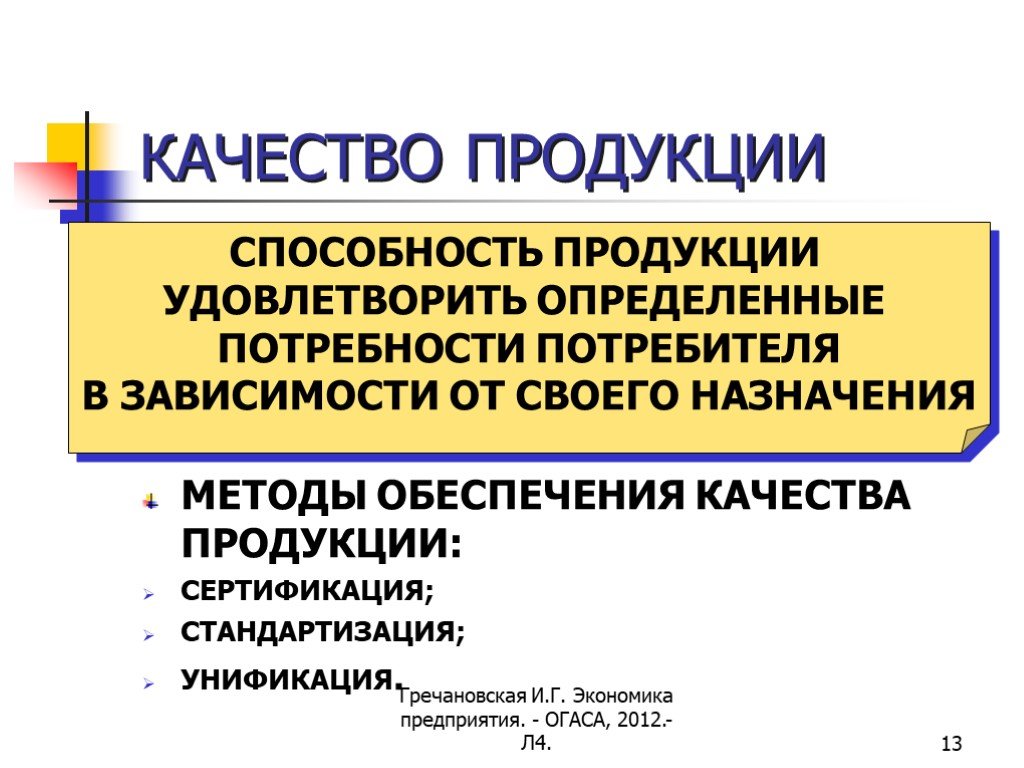

МЕТОДЫ ОБЕСПЕЧЕНИЯ КАЧЕСТВА ПРОДУКЦИИ: СЕРТИФИКАЦИЯ; СТАНДАРТИЗАЦИЯ; УНИФИКАЦИЯ.

СПОСОБНОСТЬ ПРОДУКЦИИ УДОВЛЕТВОРИТЬ ОПРЕДЕЛЕННЫЕ ПОТРЕБНОСТИ ПОТРЕБИТЕЛЯ В ЗАВИСИМОСТИ ОТ СВОЕГО НАЗНАЧЕНИЯ

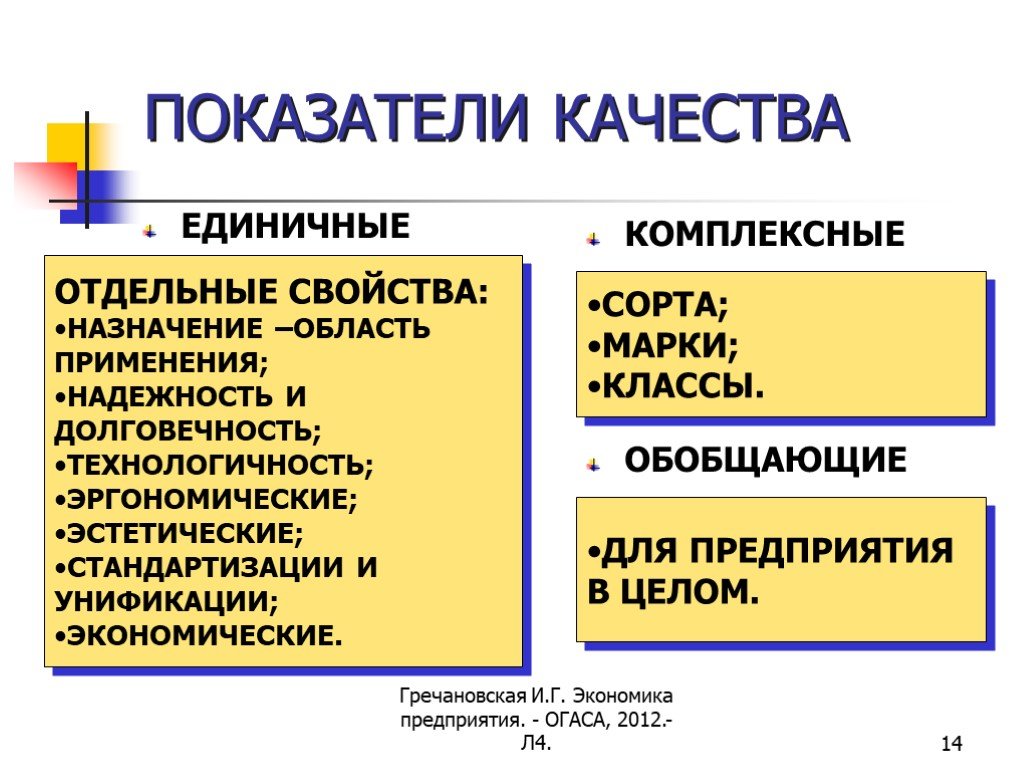

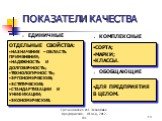

ЕДИНИЧНЫЕ КОМПЛЕКСНЫЕ ОБОБЩАЮЩИЕ

ОТДЕЛЬНЫЕ СВОЙСТВА: НАЗНАЧЕНИЕ –ОБЛАСТЬ ПРИМЕНЕНИЯ; НАДЕЖНОСТЬ И ДОЛГОВЕЧНОСТЬ; ТЕХНОЛОГИЧНОСТЬ; ЭРГОНОМИЧЕСКИЕ; ЭСТЕТИЧЕСКИЕ; СТАНДАРТИЗАЦИИ И УНИФИКАЦИИ; ЭКОНОМИЧЕСКИЕ.

СОРТА; МАРКИ; КЛАССЫ.

ДЛЯ ПРЕДПРИЯТИЯ В ЦЕЛОМ.

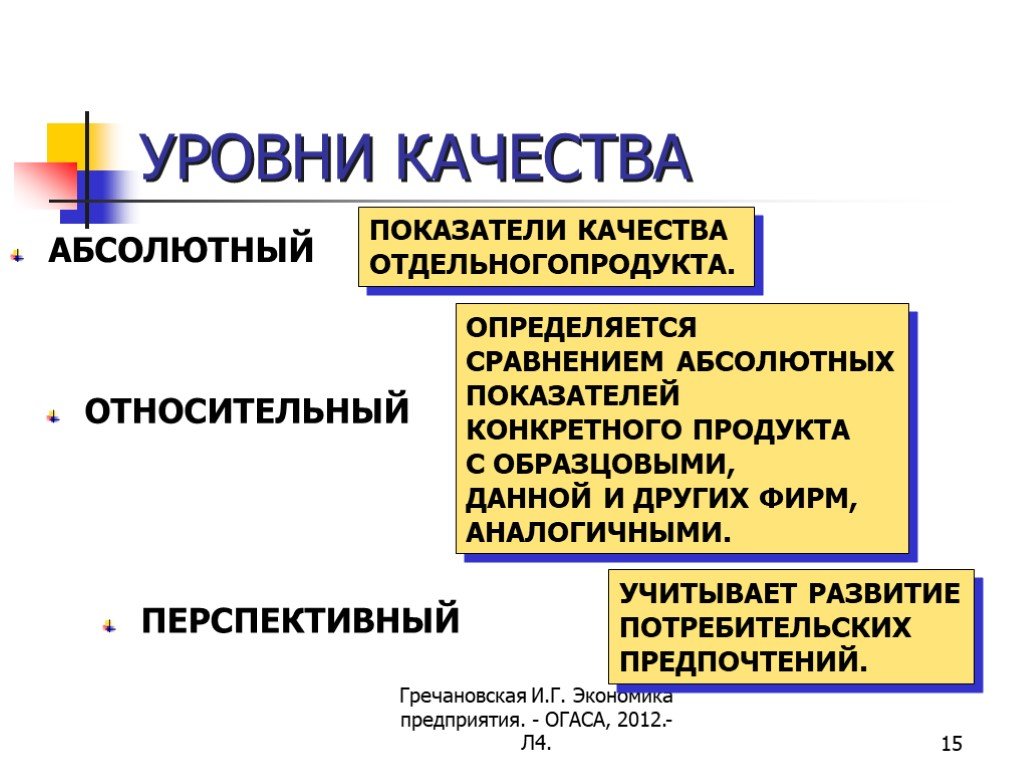

УРОВНИ КАЧЕСТВА ОТНОСИТЕЛЬНЫЙ АБСОЛЮТНЫЙ ПЕРСПЕКТИВНЫЙ

ОПРЕДЕЛЯЕТСЯ СРАВНЕНИЕМ АБСОЛЮТНЫХ ПОКАЗАТЕЛЕЙ КОНКРЕТНОГО ПРОДУКТА С ОБРАЗЦОВЫМИ, ДАННОЙ И ДРУГИХ ФИРМ, АНАЛОГИЧНЫМИ.

УЧИТЫВАЕТ РАЗВИТИЕ ПОТРЕБИТЕЛЬСКИХ ПРЕДПОЧТЕНИЙ.

ПОКАЗАТЕЛИ КАЧЕСТВА ОТДЕЛЬНОГОПРОДУКТА.

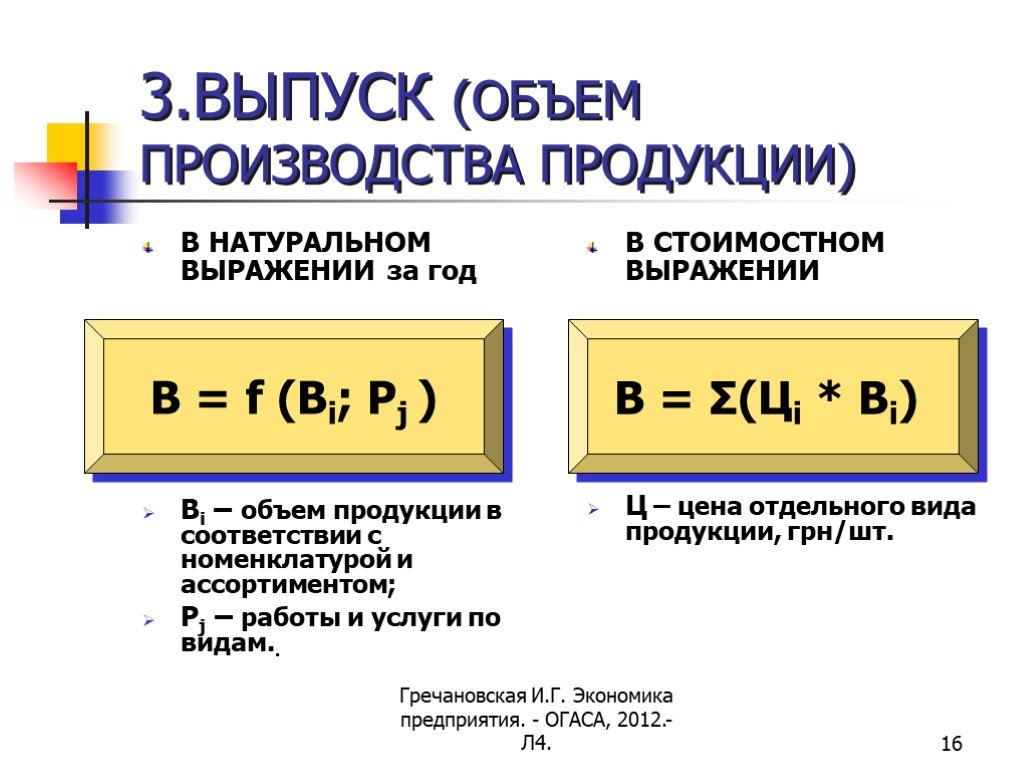

3.ВЫПУСК (ОБЪЕМ ПРОИЗВОДСТВА ПРОДУКЦИИ)

В НАТУРАЛЬНОМ ВЫРАЖЕНИИ за год Ві – объем продукции в соответствии с номенклатурой и ассортиментом; Рj – работы и услуги по видам..

В СТОИМОСТНОМ ВЫРАЖЕНИИ Ц – цена отдельного вида продукции, грн/шт.

В = f (Ві; Рj ) В = Σ(Ці * Ві)

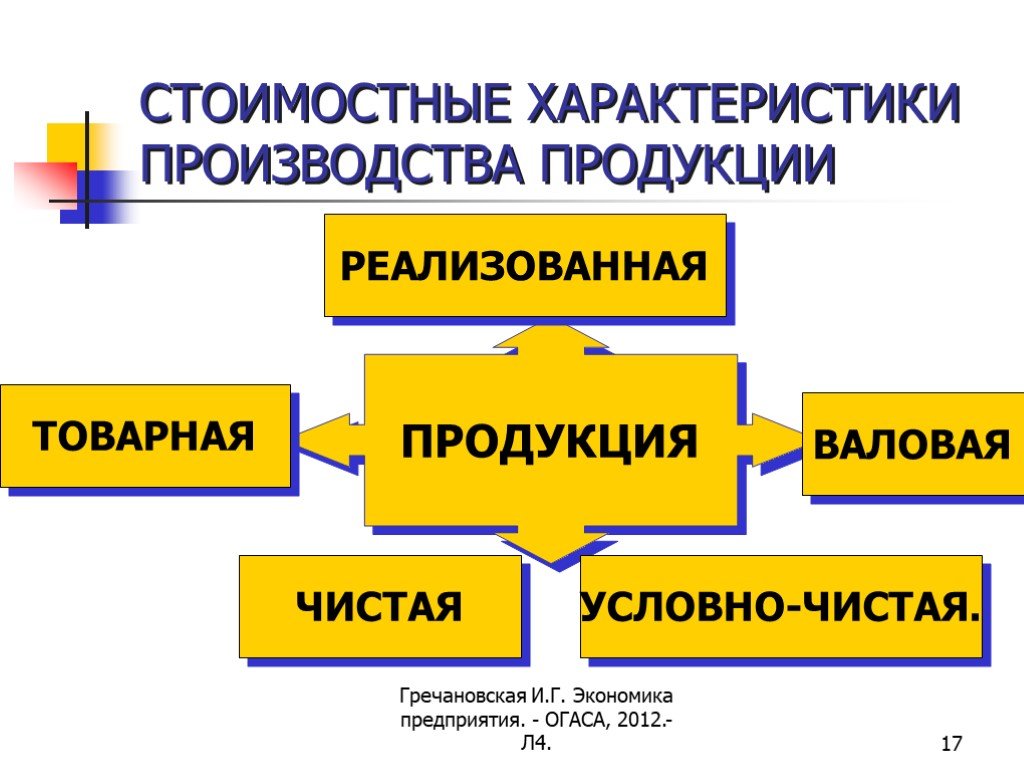

СТОИМОСТНЫЕ ХАРАКТЕРИСТИКИ ПРОИЗВОДСТВА ПРОДУКЦИИ

ПРОДУКЦИЯ РЕАЛИЗОВАННАЯ ТОВАРНАЯ УСЛОВНО-ЧИСТАЯ. ЧИСТАЯ ВАЛОВАЯ

ВКЛЮЧАЕТ СТОИМОСТЬ: готовой продукции; полуфабрикатов и запчастей на сторону; работ и услуг промышленного характера для сторонних (Р); тары, не входящей в оптовую цену.

ДЕНЕЖНАЯ ОЦЕНКА ПРОДУКЦИИ, ПРОИЗВЕДЕННОЙ ДЛЯ ОТПУСКА НА СТОРОНУ ЗА ОПРЕДЕЛЕННЫЙ ПЕРИОД

заготовкам; инструментам; штампам, опокам; оснастке; другим собственного производства.

СТОИМОСТЬ ПРОДУКЦИИ, РАБОТ, УСЛУГ, ПРОИЗВЕДЕННЫХ ДЛЯ ВНЕШНИХ ПОТРЕБИТЕЛЕЙ И ВНУТРЕННЕГО ИСПОЛЬЗОВАНИЯ, НЕЗАВИСИМО ОТ СТЕПЕНИ ГОТОВНОСТИ ЗА ОПРЕДЕЛЕННЫЙ ПЕРИОД

ВКЛЮЧАЕТ СТОИМОСТЬ: ТОВАРНОЙ ПРОДУКЦИИ; ИЗМЕНЕНИЯ ОСТАТКОВ ПО: незавершенному производству; полуфабрикатам,

ТОВАРНАЯ ПРОДУКЦИЯ, ОТПУЩЕННАЯ ПОКУПАТЕЛЮ И ОПЛАЧЕННАЯ ИМ ЗА ОПРЕДЕЛЕННЫЙ ПЕРИОД

ОП — ОТГРУЖЕННАЯ ПРОДУКЦИЯ – ОТПРАВЛЕННАЯ ПОКУПАТЕЛЮ, НО НЕ ОПЛАЧЕННАЯ ИМ.

РП = ТП+(ГПН – ГПК) +(ОПН – ОПК )

М — материальные затраты на производство, грн; А — амортизационные отчисления, грн.

ЗПЛ – зарплата, грн; П – прибыль, грн.

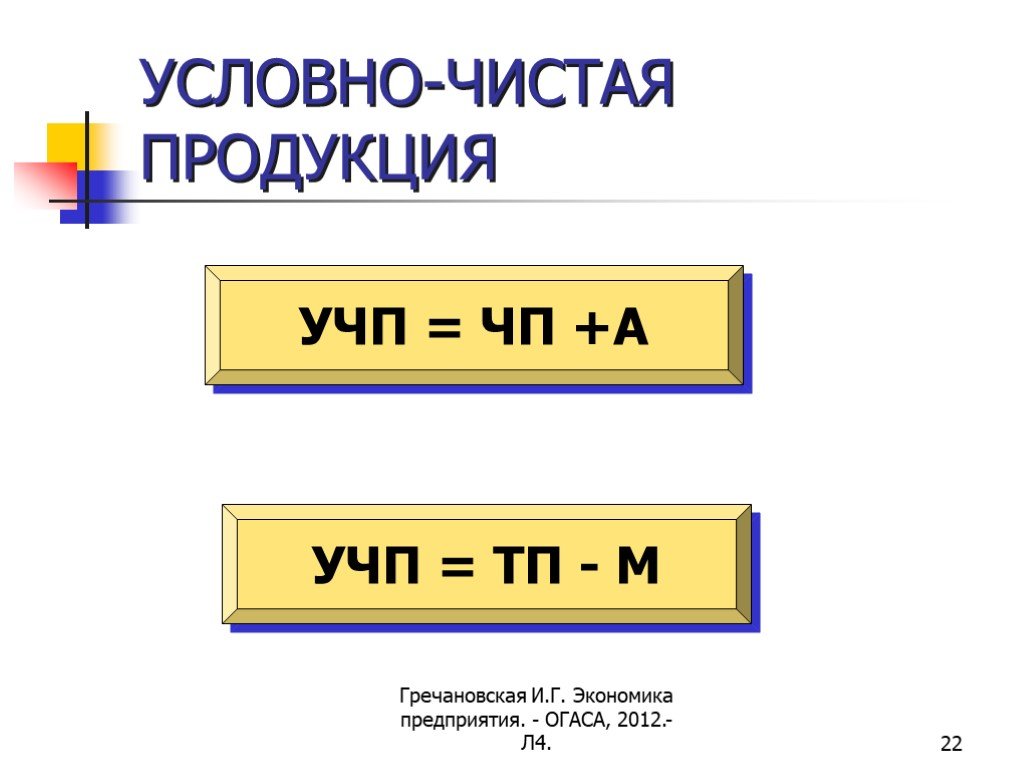

ВНОВЬ ПРОИЗВЕДЕННАЯ СТОИМОСТЬ; СТОИМОСТНОЙ ЭКВИВАЛЕНТ ЖИВОГО ТРУДА.

УЧП = ЧП +А УЧП = ТП — М

Источник: prezentacii.org