Cash flow (кэш флоу) — что это и как он рассчитывается

Cash flow или денежный поток компании относится к разряду важнейших показателей, которое показывает перспективы развития компании. В этой статье мы подробно рассмотрим кэш флоу, поговорим о том, как он рассчитывается и какой бывает.

1. Что такое Cash flow простыми словами

Кеш флоу (от англ. «Cash flow» — «денежный поток») — это совокупность денежных средств в компании, куда включены все притоки (прибыль) и оттоки (затраты). Составляется по утверждённой форме №4 (код формы по ОКУД 0710004).

Для определения результативности работы компании кэш флоу может дать множество полезных данных для инвесторов. Наиболее часто используется такой простой показатель, как «чистый денежный поток»:

Чистый денежный поток (от англ. «Net Cash Flow», NCF) — это разница между поступлениями и расходами в отдельно взятый период. Это значение может быть как положительным, так и отрицательным.

Что такое Cash Flow и зачем он нужен? Самое понятное объяснение

NCF = ∑CFi + — ∑CFj —

- CFi + — поступления на счет фирмы;

- CFj — — списания со счета фирмы;

Положительное значение NCF означает, что дела компании идут неплохо: есть свободные деньги, а значит бизнес работает в плюс.

Известный инвестор Уоррен Баффет считает показатель Cash Flow одним из ключевых при оценке акций компании.

2. Показатель FCFF (Free Cash Flow to the Firm)

Показатель «Free Cash Flow to the Firm» (FCFF) дословно переводится «свободный денежный поток фирмы» — это денежный поток за вычетом налогов и чистых инвестиций в основной и оборотный капитал.

FCFF = EBITDA × (1-Tax) + DA — CNWC — CAPEX

- Tax — ставка налога на прибыль;

- EBITDA — прибыль до уплаты процентов и налога;

- DA — амортизация материальных и нематериальных активов (Depreciation

- CNWC — изменение в чистом оборотном капитале (Change in Net Working Capital);

- CAPEX — капитальные расходы (Capital Expenditure);

Денежный поток можно рассчитывать по следующим видам цен:

- Текущие;

- Прогнозные (учитывают инфляцию и прогноз уровня добычи и других факторов);

- Дефлированные (с учетом инфляции по текущим ценам);

Поскольку деньги обесцениваются каждый год, то и денежный поток сегодня не такой платёжеспособный как завтра. Чтобы внести поправки в будущую стоимость денег применяют коэффициент дисконтирования кэш флоу:

CF = 1/(1 + DS) × Time

- DS – дисконтная ставка;

- Time – период времени;

3. Кэш флоу операционной, инвестиционной и финансовой деятельности

Прямой и косвенный отчеты:

- Прямой отчёт содержит информацию о денежном потоке по статьям;

- Косвенный отчёт содержит лишь конечные данные без уточнения;

Отчёт о движении денежных средств (Cash Flow Statement) делится на три составляющие:

- Операционная деятельность (operating cash flow, CFO);

- Инвестиционной деятельности (cash flow from investing, CFI);

- Финансовой деятельности (cash flow from financing activities, CFF);

На основании этого можно переписать формула чистого денежного потока в следующем виде:

O que é o «Cash Flow»? Nós explicamos.

ЧКФ = ЧКФО + ЧКФИ + ЧКФФ

- ЧКФО – суммарный поток от операционной деятельности;

- ЧКФИ – суммарный поток от инвестиций;

- ЧКФФ – суммарный поток от финансовых операций;

1 Операционная — это поток прибыли и расходов от ключевого направления фирмы.

[Операционный денежный поток] = [Чистый доход] – [Амортизация] — [Проценты по займам] – [Налог на прибыль]

Что входит в операционные деятельность:

- Получение выручки от продажи товаров и предоставления услуг;

- Оплата счётов;

- Расчёты с бюджетом;

- Выплата заработной платы;

- Получение краткосрочных кредитов и займов;

- Погашение (получение) процентов по кредитам;

- Выплаты налога на прибыль;

- Коммерческий;

- Налоговый;

- Инфляционный;

- Валютный;

- Снижение финансовой устойчивости;

- Неплатежеспособность;

- Показатель OIBDA;

2 Инвестиционная — это деньги, полученные от ценных бумаг, а также затраты на инвестиции.

Что входит в поступления:

- Продажа основных средств, нематериальных активов и прочих внеоборотных активов;

- Продажа акций других компаний;

- Погашение займов;

Что входит в отток:

- Приобретение основных средств, нематериальных активов и прочих внеоборотных активов;

- Покупка акций и долговых инструментов;

- Кредитование;

- Инфляционный;

- Снижения финансовой устойчивости;

- Неплатёжеспособности;

3 Финансовая — это все крупные денежные операции (кредиты, дивиденды, выкуп акций). Можно классифицировать на основе следующих параметров:

- Направленности;

- Масштабам;

- Времени проведении операций;

- Методу определения;

- Уровню достаточности;

В поступление входит прибыль от эмиссии акций или иных выпусков ценных бумаг (облигаций, векселей, закладных, займов).

- Кредитный;

- Процентный;

- Депозитный;

- Инфляционный;

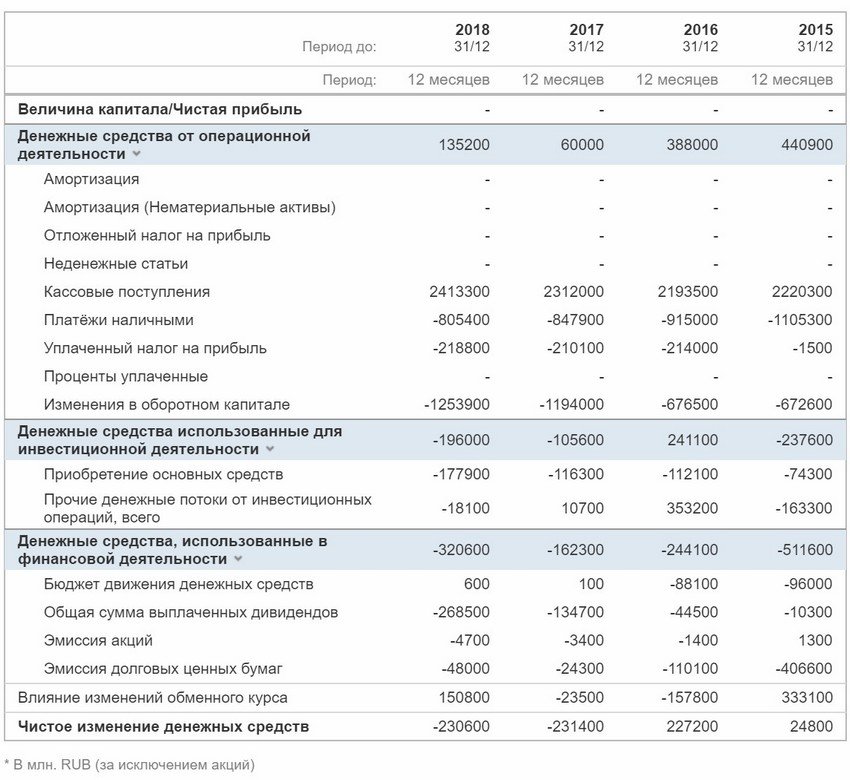

Пример отчёта Cash Flow Сбербанка по годам:

4. Что оказывает влияние на Cash flow

Существует внешние и внутренние факторы, которые оказывают конечное влияние на результаты подсчетов кэш флоу.

- Конъюнктура товарного и фондового рынка;

- Налогообложение;

- Практика кредитования поставщиков и покупателей продукции;

- Осуществления расчётных операций хозяйствующих субъектов;

- Доступность финансового кредита;

- Возможность привлечения средств безвозмездного целевого финансирования;

- Жизненный цикл;

- Продолжительность операционного цикла;

- Сезонность;

- Инвестиционные программ;

- Амортизация;

- Коэффициент операционного левериджа;

- Корпоративное управление;

5. Недостатки или критика показателя Cash Flow

Cash Flow является очень хорошим показателем для оценки эффективности бизнеса. Но есть и недостатки.

Например, если у компании есть большой чистый положительный денежный поток, то это говорит о том, что она просто не знает как эффективно распорядиться этими деньгами. Раздавать их в качестве дивидендов с одной стороны хорошо для акционеров, но плохо для дальнейшего развития. Ведь эти деньги можно направить на какие-то улучшения. Например, тот же выкуп акций с биржи может повысить курс.

С другой стороны, отрицательное значение также не всегда говорит, что дела идут плохо. Компания могла инвестировать крупные деньги в расширение и модернизацию своей деятельности. В обозримом будущем эти вложения могут принести крупные прибыли. А ведь это и есть главная цель каждого бизнеса.

Поэтому при оценке кэш флоу нужно смотреть и на саму деятельность компании: какие действия предпринимает текущее руководство, какие прогнозы по прибыли и прочие экономические показатели.

Смотрите также видео «Управленческий учет отчет Cash Flow»:

Источник: vsdelke.ru

Автоматическое формирование отчета доходы и расходы (PL), отчета движения денежных средств (Cashflow)

Основная трудность в получении качественной управленческой отчетности для предпринимателей в малом бизнесе в том что нужно уделять для этого драгоценное время или привлекать непомерно дорогих специалистов.

1476 просмотров

Моя основная идея в том что отчетность должна формироваться автоматически и данные для него нужно вносить в процессе деятельности, чтобы не собирать позже. Например, предприниматель продал товар или услугу необходимо выставить закрывающие документы товарный чек или счет фактуру, то нужно чтобы это действие заодно сгенерировало данные для упручета. Заплатил за аренду или купил материал — заодно провел расход в мобильном приложении, чтобы вести остаток кассы или расчетного счета и опять же добавились данные для управленческой отчетности. Таким образом не нужно дополнительно выделять время и энергию для сбора информации для отчета.

В веб-приложении TradeMaster реализовал автоматическое формирование PL (отчет по доходам и расходам) и CF (отчет движения денежных средств).Теперь для их формирования достаточно задать период и нажать на кнопку.

Это канонические отчеты управленческого учета и предоставляют информацию по которой можно понять сколько заработал бизнес за отчетный период, сколько денег можно вывести в виде дивидендов, планировать будущее.

Источник: vc.ru

CashFlow

CashFlow — это программа для планирования финансовых потоков. Планирование предполагаемых финансовых потоков на несколько месяцев вперед позволяет:

- заблаговременно обнаружить нехватку денежных средств и принять меры, предотвратив кризис;

- выбрать наиболее подходящее время для крупных расходов.

Для планирования финансовых потоков необходимо:

- Записать значения одного или нескольких положительных потоков. Например, доходы от продажи товара(-ов).

- Записать значения отрицательных потоков.

- Подсчитать общую сумму доходов и общую сумму расходов.

- При обнаружении превышения расходов над доходами — принять меры к исправлению ситуации.

- Регулярно обновлять планируемые значения.

Наиболее эффективно для выполнения этих этапов использовать специальный инструмент — программу CashFlow.

Три основные достоинства программы:

- Потоки легко включать/отключать из расчетов и/или из прорисовки.

- Возможность оперировать несколькими наборами потоков.

- Автоматический расчет погашения кредита.

Первые два пункта определяют главный акцент программы: удобство проработки различных вариантов развития событий.

Источник: freesoft.ru

Как подготовить отчет о движении денежных средств (кэш-фло) за 7 шагов?

Приходилось ли вам сталкиваться с трудностями при подготовке отчета о движении денежных средств «вручную»? Много работы, расчетов, корректировок и иногда цифры просто не складываются. Рассмотрим, как можно за 7 шагов составить кэш-фло по МСФО косвенным методом, избежав типичных ошибок.

Процесс составления отчета о движении денежных средств (кэш-фло) может стать одной из самых сложных проблем независимо от того, используете ли вы US GAAP (если вы находитесь в США) или МСФО (если вы находитесь в одной из более чем 120 стран мира, применяющих МСФО).

Многие люди сталкиваются с проблемами при подготовке кэш-фло, потому что:

- Это единственный бухгалтерский отчет, формируемый на кассовой основе, а не на основе начислений;

- Статьи отчета должны быть скорректированы, чтобы исключить неденежные операции, что может быть довольно затруднительным.

Может быть, это выглядит очень сложно, но не сомневайтесь, люди делают гораздо более серьезные ошибки в процессе учета, чем при составлении кэш-фло.

Рассмотрим косвенный метод подготовки отчета о движении денежных средств в соответствии с МСФО (IAS) 7. Этот метод работает, только если вы ориентируетесь в следующих вопросах:

- Вы уже знаете, что такое отчет о движении денежных средств и его составляющие (основная деятельность, инвестиции, финансовая деятельность и итоги).

- Вы понимаете основы движения денежных потоков, взаимосвязи между основными финансовыми отчетами (баланс, отчет о прибылях и убытках и т. д.), бухгалтерский учет как таковой и т. д.

- У вас есть доступ к различным учетным данным. Иногда вам нужно будет внести некоторые корректировки, и вам будет намного удобней, если вы можете быстро получить доступ к необходимой информации.

- Вы сохраняется спокойствие, и без нервов и стресса можете сконцентрироваться на этой прекрасной задаче.

Рассмотрим пример систематического подхода для подготовки отчета о движении денежных средств в Excel.

Имейте в виду, это только демонстрация того, как можно сделать кэш-фло косвенным методом «вручную», шаг за шагом, а не объяснение деталей отдельных корректировок или других технических деталей.

- CFA — Подготовка отчета о движении денежных средств (ч. 1): связь с балансом и операционная деятельность.

- CFA — Подготовка отчета о движении денежных средств (ч. 2): инвестиционная и финансовая деятельность, общий кэш-фло.

- CFA — Прямой и косвенный методы представления денежного потока от операционной деятельности.

Шаг 1: Подготовка — сбор основных документов и данных.

Для начала вам нужно собрать, по крайней мере, следующие документы:

- Отчет о финансовом положении (бухгалтерский баланс, т.е. ‘statement of financial position’) по состоянию на конец текущего отчетного периода (исходящие остатки) и на начало текущего отчетного периода (входящие остатки);

- Отчет о совокупном доходе (отчет о прибылях и убытках + отчет о прочем совокупном доходе, если применимо, т.е. ‘statement of comprehensive income’) за текущий отчетный период;

- Отчет об изменениях в капитале (‘statement of changes in equity’) за текущий отчетный период;

- Отчет о движении денежных средств (‘statement of cash flows’) за предыдущий отчетный период. Вы можете обойтись и без него, но это хороший источник потенциальных повторяющихся корректировок для текущего периода;

- Раскрытие информации о существенных операциях в вашей компании в течение текущего отчетного периода. Вы, конечно, также можете скорректировать свой кэш-фло и с учетом несущественных операций, но это не приведет к существенному изменению информационной ценности отчета о движении денежных средств.

Как получить первые четыре отчета — абсолютно очевидно, но какие источники информации о существенных операциях можно использовать?

Вот краткий список таких источников:

- крупные договоры, заключенные вашей компанией в течение и до конца отчетного периода (аренда, хеджирование, строительство — все виды);

- протоколы или меморандумы с заседаний ключевых органов управления вашей компании, таких как заседания совета директоров, собрания наблюдательного совета, собрания акционеров, собрания комитетов по аудиту и т. д.;

- файлы из вашего юридического отдела, связанные с любыми судебными разбирательствами в отношении вашей компании (и наоборот);

- документы из вашего отдела, управляющего инвестициями или внеоборотными активами. В этих документах следует искать крупные сделки покупки, продажи, обмена и другие операции с основными средствами или финансовыми инструментами.

Это всего лишь общий список, но вы без сомнения знаете, какие операции могут быть значительными в вашей компании — так что идите, спрашивайте и ищите там, где по вашему мнению, это уместно.

Шаг 2. Расчет изменений в балансе.

Теперь возьмите входящие и исходящие остатки отчета о финансовом положении и создайте простую таблицу с тремя столбцами:

- 1-й столбец — название статьи баланса (например, внеоборотные активы),

- 2-й столбец — исходящий остаток на конец текущего периода и

- 3-й столбец — исходящий остаток на конец прошлого периода (т.е. входящий остаток на начало текущего периода).

Как вы знаете, каждый баланс имеет 2 части — активы и пассивы (капитал и обязательства). Итоги обеих частей должны быть одинаковыми. Поэтому, когда вы делаете эту простую таблицу, пожалуйста, указывайте активы с знаком «+», а капитал и обязательства со знаком «-».

Если вы правильно ввели знаки и цифры, общая сумма всех активов и пассивов должна быть равна 0 (без промежуточных итогов).

В 4-м столбце вычислите изменения в балансе за текущий период. Используйте простую формулу:

входящий остаток — исходящий остаток

(а не наоборот!).

Когда вы правильно вычислите все изменения, общий итого всех изменений будет также равен 0 (опять же, не включайте промежуточные итоги).

Для этой таблицы вы можете также использовать журнал проводок вместо балансового отчета, чтобы получить более подробную информацию, поскольку статьи баланса сильно агрегированы. Это зависит от уровня детализации, который вам нужен.

Этот шаг очень простой, но важно сделать все правильно, и не смешивать знаки и формулы.

Шаг 3: Поместите каждое изменение балансового отчета в отчет о движении денежных средств.

Сначала вы должно подготовить пустой отчет о движении денежных средств, готовый к дальнейшей работе. В идеале вы можете использовать отчет о движении денежных средств за предыдущий период, взяв оттуда структуру и название отдельных статей.

Вполне возможно, у вас будут одни и те же статьи в кэш-фло за текущий период. В любом случае, вы всегда можете добавить новые статьи, если это необходимо.

Каждое изменение в балансе также оказывает определенное влияние на отчет о движении денежных средств, а если нет (когда движение в балансе является полностью неденежной операцией), оно будет скорректировано в последующие периоды.

Теперь вы должны просмотреть все изменения в балансе и заполнить каждую статью в пустой форме отчета о движении денежных средств.

Например, вы подсчитали, что изменение ваших основных средств составляет -10 000, поэтому вы вводите этот показатель в раздел «Инвестиционная деятельность» по статье «Приобретение основных средств». При этом значение -10 000 означает, что компания потратила деньги на покупку основных средств.

Вы должны перенести каждое изменение в балансе в отчет о движении денежных средств.

Когда вы закончите, у вас будет отчет о движении денежных средств с 2 столбцами:

- 1-й столбец — названия статей, соответствующих денежным потокам;

- 2-й столбец — изменения в балансовом отчете.

Итоговая сумма 2-го столбца должно быть равна 0 (без промежуточных итогов). Если это не так, вы где-то ошиблись.

Шаг 4: Внесите корректировки для неденежных операций из отчета о совокупном доходе.

К настоящему моменту у вас есть прочная база для успешного составления кэш-фло. Однако пока эти цифры ничего не значат.

Изучите отчет о прибылях и убытках и прочем совокупном доходе. Затем определите любые суммы, в которые могут отражать неденежную операцию. Типичные неденежные корректировки обычно следующие:

- расходы на амортизацию;

- процентные доходы и расходы;

- расходы от признания и доходы от прекращения признания задолженности;

- переоценка резервов;

- курсовые разницы на конец периода;

- переоценка определенных активов и обязательств на конец периода;

- бартерные операции;

и многое другое.

Как только вы идентифицируете неденежную операцию, просто внесите корректировку в отчет о движении денежных средств.

Добавляйте каждую корректировку в отдельный столбец.

Внесение этих корректировок напоминает проводки — одна и та же цифра добавляется по одной статье и вычитается из другой. Хитрость заключается в том, чтобы определить:

- 1) на какие статьи денежных потоков влияет неденежная операция и

- 2) где — плюс, а где — минус.

Например, возьмем амортизационные расходы. Эта операция приводит к неденежному уменьшению показателя прибыли, поэтому ее следует добавить обратно.

Внесите эту цифру в основную деятельность под заголовком «Корректировки для неденежных статей: амортизация» со знаком «плюс».

Но куда мы помещаем ту же цифру со знаком минус? Амортизация искусственно завысила общую сумму платежей на покупки основных средств. Поэтому мы просто вычитаем ее из инвестиционной деятельности — статья «Приобретение основных средств». Контрольная итоговая сумма по столбцу этой корректировки должна быть равна 0.

Продолжайте, пока не закончите со всеми выявленными неденежными корректировками из отчета о прибылях и убытках и совокупном доходе. И не забудьте проверить свои итоги после каждой корректировки.

Это, вероятно, самая сложная часть, потому что иногда трудно определить, к каким денежным потокам относится корректировка и какой знак следует использовать. Но главный принцип всегда состоит в том, чтобы делать обе части корректировки (плюс и минус) и контролировать, чтобы ваши итоговые значения были равны 0.

Шаг 5: Внесите корректировки для неденежных операций из раскрытий и прочей информации.

Шаг 5 в значительной степени аналогичен шагу 4, но теперь вы должны изучить другие источники информации. Некоторые из них перечислены в шаге 1.

Например, вы узнали, что ваша компания заключила новый договор аренды на значительную сумму. Это скорее всего означает корректировку, наверняка скрытую, потому что с одной стороны в увете было отражено увеличение основных средств, которые не были куплены за деньги.

С другой стороны, было отражено увеличение ссудной задолженности или обязательств по аренде, но компания не получила никаких денежных средств. Таким образом, вы должны для этой операции сделать корректировку точно так же, как описано в шаге 4. Помните, что итог корректировки всегда должен быть равен 0.

Продолжайте до тех пор, пока не просмотрите всю информацию, которую вы считаете уместной или необходимой.

Шаг 6: Проверьте изменения существенных статей баланса и внесите соответствующие корректировки.

Этот шаг — для по-настоящему добросовестных и трудолюбивых людей. Вы можете пропустить его, если хотите, но его рекомендуется делать вполне очевидным причинам: вы будете почти уверены, что внесли все существенные неденежные корректировки в свои денежные потоки, не опуская что-то важное.

Если вы уверены, что у вас есть вся необходимая информация из различных отделов вашей компании, это прекрасно. Но если вы не уверены в этом, то желательно сделать этот шаг.

Это довольно легко. Просто возьмите самые большие или важные статьи баланса и проверьте, учитывается ли каждое движение по ним в вашем кэш-фло.

Например, основные средства.

Вы можете обнаружить, что изменение основных средств было следующим:

исходящий остаток ОС =

начальный остаток ОС

+ приобретение ОС за деньги

+ приобретение ОС по аренде

— амортизация

— убыток от продажи ОС

— продажа ОС за деньги.

Какие операции из этой формулы являются неденежными? Вероятно, следующие: приобретение ОС по аренде, амортизация и убыток от ликвидации ОС. Для каждой из этих неденежных операций необходимо внести корректировку.

Шаг 7: Расчет итогов и выполнение окончательной проверки.

Предположим, что к этому моменты вы проделали большую работу, внесли множество корректировок, проверили движения в материальных статьях баланса и ваши итоговые значения всегда равны 0.

У вас есть огромный файл Excel, в котором 1-й столбец — это названия статей, 2-й столбец — это изменения в балансе, а остальные столбцы — отдельные корректировки.

Остается нарисовать последний столбец. И, как вы догадались, эта последняя колонка и будет представлять собой сам отчет о движении денежных средств. По каждой строке отчеты вы должны сделать «горизонтальные» итоги, или, другими словами, суммировать числа всех столбцов по горизонтали. Эта сумма будет представлять собой соответствующее движение денежных средств по данной статье.

Затем проверьте правильность этих цифр. Например, вы получили определенную сумму по строке «Приобретение основных средств» — сверьте эту сумму с учетными записями или уточните у своего инвестиционного отдела, были ли денежные платежи за основные средства в течение этого периода. Если суммы расходятся — вы, должно быть, что-то пропустили или допустили какую-то другую ошибку.

Наконец, посмотрите на «вертикальный» общий итог последнего столбца — если это 0, значит вы победитель и заслуживаете того, чтобы немного расслабиться.

Приведенный выше метод подходит также для консолидации кэш-фло, при условии, что компании группы используют общую функциональную валюту.

Для консолидации кэш-фло, составленного косвенным методом, для группы, компании которой используют разные иностранные валюты, следует использовать подход, описанный здесь.

Источник: fin-accounting.ru