Рассмотрим пример. ООО создано в мае этого года. Основной вид деятельности – разработка компьютерного программного обеспечения. В июле 2019 года внесена запись в Реестр аккредитованных организаций, осуществляющих деятельность в области IТ. Каковы особенности ведения учета в аккредитованных IТ-компаниях?

Фото: pixabay.com

Елена Осипова

руководитель Студии бухгалтерских услуг

- 8 процентов – на обязательное пенсионное страхование;

- 2 процента – на обязательное социальное страхование;

- 4 процента – на обязательное медицинское страхование.

Утратили право на пониженный тариф

Если по итогам отчетного или расчетного периода хотя бы одно из указанных условий не выполняется, то применять пониженные тарифы нельзя с начала текущего года. Поэтому к выплатам сотрудникам примените общий тариф страховых взносов с начала расчетного периода (календарного года), пересчитайте ранее перечисленные страховые взносы и доплатите взносы в бюджет. Это предусмотрено пунктами 3 и 5 статьи 427 НК, подтверждено в письме ФНС от 13.07.2018 № БС-4-11/13482. Сроков, в которые надо доплатить взносы, в НК нет. Штрафов и пеней не будет, если утратили право на пониженные тарифы в последующих отчетных периодах, это не налоговое правонарушение (письма Минфина от 07.03.2019 № 03-15-05/15114, от 29.05.2018 № 03-15-06/36444, от 21.12.2017 № 03-15-06/85550, ФНС от 07.05.2019 № БС-4-11/8569, от 01.03.2017 № БС-4-11/3705).

Особенности расходов на программное обеспечение в бухгалтерском и налоговом учете

Вновь приобрели право на пониженный тариф

Если в течение года вы утратили право на пониженный тариф, а затем вновь приобрели его, то применять пониженные тарифы можно с начала текущего года. Поэтому к выплатам сотрудникам примените пониженный тариф страховых взносов с начала расчетного периода (календарного года) и сделайте перерасчет ранее уплаченных страховых взносов. Это следует из подпункта 3 пункта 1, подпункта 1.1 пункта 2, пункта 5 статьи 427 НК. Аналогичные разъяснения приведены в письме Минфина от 21.09.2017 № 03-15-06/61133.

IT-организация обязана уточнить расчеты по страховым взносам за те отчетные периоды, в которых подтверждает право применения пониженного тарифа. Это следует из письма Минфина от 01.02.2019 № 03-15-06/5854.

Чтобы применять пониженные тарифы, необходимо получить государственную аккредитацию в Минкомсвязи

Доля доходов от деятельности в сфере информационных технологий должна составлять не менее 90 процентов от общей суммы доходов. Этот показатель включает доходы:

- от реализации информационных технологий собственной разработки (программ ЭВМ, баз данных и т. д.);

- от выполнения работ (оказания услуг) по разработке, модификации и адаптации, установке и тестированию программ для ЭВМ;

- от передачи исключительных прав на программы ЭВМ, базы данных;

- от предоставления прав использования программ ЭВМ, баз данных по лицензионным договорам.

Подпункт 3 пункта 1 статьи 427 НК устанавливает: программы ЭВМ могут быть как собственной разработки, так и приобретенные у других разработчиков по лицензионным договорам. То есть если организация модифицирует, адаптирует и тестирует программы, исключительные права на которые принадлежат другим разработчикам, доходы от таких работ и услуг тоже включайте в расчет пропорции. В доходы не включайте положительные курсовые разницы, которые образуются при продаже или покупке иностранной валюты и при переоценке валютных ценностей (п. 5 ст. 427 НК, письмо ФНС от 03.04.2019 № БС-4-11/6075).

Весь бухучет с нуля для тибетского ежа! За 19 минут, без предисловий

В доходы от деятельности, связанной с информационными технологиями, не включайте доходы от предоставления права использования программ для ЭВМ, баз данных несобственной разработки по сублицензионным договорам, а также доходы от оказания услуг по распространению интернет-рекламы (письма Минфина от 06.02.2017 № 03-15-06/6075, ФНС от 15.02.2018 № ГД-4-11/3068).

Компьютерные программы и НДС

Согласно действующему законодательству (НК РФ, ст. 149) от этого налога освобождается передача прав на использование программного обеспечения для ЭВМ, промышленные образцы, полезные модели, базы данных и т.п. И только при условии оформления соответствующего нормативным требованиям лицензионного договора.

Если же компания занимается разработкой программ, данный вид деятельности является налогооблагаемым. То есть освобождение от НДС на разработку программных продуктов либо их отдельных элементов не распространяется. Налогообложение в таких случаях работает по общим правилам. НДС облагается стоимость соответствующих работ IT-компании.

Спорные ситуации возникают при разработке ПО для ЭВМ с последующей передачей эксклюзивных прав на программный продукт. Минфин настаивает на том, что IT-компании, выполняющие указанные работы и предоставляющие соответствующие услуги в рамках одного договора (если стоимость разработки и передачи прав отдельно не прописана), должны начислять НДС на всю сумму, указанную в договоре. Оптимизировать налоговые затраты по НДС налогоплательщик может, оформив передачу прав на программный продукт отдельным лицензионным документом.

IT-компания как налоговый агент

В ряде случаев у IT-компаний возникают обязанности налоговых агентов. Касается это организаций, приобретающих товары, включая программные продукты, у иностранных поставщиков с целью последующей реализации их российским заказчикам. Данный вид деятельности облагается НДС. Обязанности налогового агента для IT-компаний являются стандартными. Они прописаны в НК РФ (ст.

161). Если компания передает эксклюзивное право на использование приобретенного у иностранного поставщика программного продукта заказчику, НДС не начисляется.

Техподдержка и НДС

При оказании услуг технической поддержки IT-компании нередко совершают налоговые ошибки. Одна из главных – НДС не начисляется. Согласно разъяснениям Минфина, техническая поддержка программных продуктов и информационных сервисов классифицируется как вспомогательная услуга. Соответственно, освобождение от НДС для нее не предусмотрено действующим законодательством.

Налоговый учет расходов на оборудование

Производственное оборудование (ЭВМ) в IT-компаниях учитывается несколько иначе, чем в организациях вне информационно-технологической сферы. Общие правила требуют учитывать основные средства в качестве амортизируемого имущества. Данная норма закреплена НК РФ (ст. 256). Соответственно, расходы на технику списываются через амортизацию.

IT-компаниям предоставлено право списывать такие расходы единовременно. На сумму расходов на ЭВМ уменьшается база по налогу на прибыль. Осуществляется это непосредственно при вводе основных средств в эксплуатацию. Единовременному списанию подлежат расходы только на электронно-вычислительную технику. Ее перечень утверждается Госстандартом.

Списать расходы можно, только если у вас действует государственная аккредитация, доля доходов от профильной деятельности – не менее 90% (в том числе от иностранных лиц – не менее 70%), а среднесписочная численность работников – не менее 50 человек.

Оптимизация налога на прибыль

Экономить на налогах IT-компания может и осуществляя техническую поддержку разработанных, переданных клиентам по лицензионному или сублицензионному договору программных продуктов. Если работы по настройке, вводу в эксплуатацию переданного ПО выполняются на территории заказчика, при этом последний предоставляет специалистам компании-исполнителя свои площади (помещения) на безвозмездной основе, то оказываемые услуги не облагаются налогом на прибыль.

Есть и другие льготы

Налоговая оптимизация в IT-компаниях может зависеть также от регионального фактора. Так, например, в отдельных областях на местном уровне приняты законы о применении пониженной ставки по налогу на прибыль. Компании, разрабатывающие и реализующие программные продукты в Ульяновске, используют ставку 13,5% вместо стандартной 20%.

Кроме того, в регионе продолжает действовать программа, по которой IТ-специалисты могут получить единовременную выплату на приобретение жилья в ипотеку. В этом году расширен перечень сотрудников, которые могут ее получить.

Помимо этого в регионе с 15% до 10% уменьшены налоговые ставки для всех IТ-компаний, работающих по упрощенной системе, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

С 15% до 5% снизились ставки для субъектов малого и среднего предпринимательства, если объектом налогообложения являются доходы, сокращенные на величину расходов.

Для аккредитованных в Министерстве цифрового развития, связи и массовых коммуникаций России организаций, работающих по упрощенной системе налогообложения, снижены с 6% до 1% ставки, если объектом налогообложения являются доходы.

Для предпринимателей, которые зарегистрированы впервые и работают по патентной системе налогообложения, чьим видом деятельности является оказание услуг по ремонту компьютеров и коммуникационного оборудования, введена нулевая налоговая ставка.

Упрощенная система налогообложения

Независимо от того, какой объект налогообложения выбрала организация, доходы от реализации работ (услуг) учтите при расчете единого налога (ст. 346.15 и 249 НК). Доходом будет являться выручка от реализации (п. 1 ст. 346.15 и п. 1 ст. 249 НК). В состав выручки от реализации включите также авансы, полученные в счет предстоящих работ (услуг).

Выручку признавайте в налоговой базе в том периоде, в котором она оплачена, независимо от того, носят работы (услуги) долговременный характер или нет.

Прежде чем списать расходы на УСН, проверьте, включены ли они в перечень разрешенных.

Налогоплательщики, которые применяют упрощенку и платят единый налог с разницы между доходами и расходами, могут уменьшать налоговую базу на сумму своих затрат. Об этом сказано в пункте 2 статьи 346.18 НК. Перечень расходов, которые можно признать при упрощенке, является строго ограниченным. Он приведен в пункте 1 статьи 346.16 НК.

В этот перечень входят, в частности:

- расходы на основные средства и нематериальные активы; материальные расходы, в том числе расходы на покупку сырья и материалов;

- расходы на оплату труда; стоимость покупных товаров, приобретенных для перепродажи; расходы на техобслуживание ККТ и вывоз твердых бытовых отходов;

- расходы на обязательное страхование сотрудников, имущества и ответственности и т. д.;

- суммы входного НДС, уплаченные поставщикам;

- другие налоги, сборы и страховые взносы, уплаченные в соответствии с законодательством. Исключение составляет сам единый налог, а также НДС, выделенный в счетах-фактурах и уплаченный в бюджет в соответствии с пунктом 5 статьи 173 НК. Эти налоги включать в состав расходов нельзя (подп. 22 п. 1 ст. 346.16 НК). Не уменьшают налоговую базу по единому налогу и налоги, уплаченные за границей по законодательству иностранных государств.

В расходы можно включать не только те налоговые платежи, которые организация перечислила в бюджет самостоятельно, но и те, которые за нее заплатила другая организация или физлицо (подп. 3 п. 2 ст. 346.17 НК)

Кроме того, по итогам года налоговую базу можно уменьшить за счет убытков прошлых лет (п. 7 ст. 346.18 НК).

При каких условиях затраты можно списать

Все расходы налогоплательщика, уменьшающие налоговую базу, должны быть экономически обоснованы, документально подтверждены и связаны с деятельностью, направленной на получение доходов (п. 2 ст. 346.16, п. 1 ст. 252 НК).

Кроме того, ряд расходов, поименованных в пункте 2 статьи 346.16 НК, можно признать при расчете единого налога только при выполнении требований, предусмотренных для них главой 25 НК.

Когда признавать расходы

При расчете единого налога расходы учитывайте в том периоде, в котором они оплачены. Датой признания расхода является день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.). Если в счет оплаты передан вексель, то датой признания расхода является:

- день погашения векселя (при расчетах собственными векселями);

- дата передачи векселя по индоссаменту (при расчетах векселями третьих лиц).

ВАЖНО: обязательно различайте даты, когда можно включать в расходы уплаченные налоги. Если организация заплатила налог самостоятельно, расходы признавайте на дату перечисления средств в бюджет. Если за организацию налог заплатил кто-то другой, расходы признавайте в тот день, когда вы погасили свою задолженность перед этим кредитором.

При частичном погашении задолженности в расходы включайте только фактически уплаченные суммы. Расходы, которые выражены в валюте, учтите в совокупности с расходами, выраженными в рублях. Их суммы нужно пересчитать в рубли по официальному курсу, установленному Банком России на дату признания соответствующего расхода.

Как подтвердить затраты

В качестве документов, подтверждающих расходы, можно использовать:

- первичные учетные документы (накладные, акты и т. д.);

- любые другие документы, так или иначе подтверждающие понесенные затраты (документы, оформленные по обычаям делового оборота той страны, на территории которой произведены расходы, таможенные декларации, приказы о командировке, проездные билеты и т. д.).

Бизнес освободят от сдачи отчетов

в Росстат с 2020 года

Бухгалтерскую отчетность будет собирать ФНС, причем отправлять ее нужно будет в электронном виде.

Что малый бизнес хотел знать

Традиционно начало второго полугодия приносит множество новаций в законодательстве, влияющих на деятельность бизнеса и жизнь граждан. 2019 год не стал исключением. Рассмотрим очередной круг вопросов, возникающих у малого бизнеса на практике.

ФНС подтвердила эффективность налоговой льготы для ульяновских IT-компаний

По информации Фонда развития информационных технологий Ульяновской области, действие 1%-ной ставки по упрощенке для IT-компаний региона будет продлено.

Источник: uldelo.ru

О последствиях безвозмездной передачи прав третьим лицам для организации, применяющей УСН

В соответствии с п. 1 ст. 39 НК РФ реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем (за исключением случаев, указанных в п. 3 ст. 39) признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, – передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу – на безвозмездной основе.

Согласно п. 1 ст. 346.17 НК РФ датой получения доходов при нахождении на УСН признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

При безвозмездной передаче имущества передающая сторона, применяющая УСН, платы или иного встречного предоставления за него не получает (п. 2 ст. 423 ГК РФ) и, соответственно, выручки от реализации не имеет.

Кроме того, при безвозмездной передаче имущества (имущественных прав) у такой передающей стороны не возникает и иной экономической выгоды, признаваемой доходом в целях налогообложения (ст. 41 НК РФ). Минфин также подтверждает, что безвозмездная передача товаров (работ, услуг), имущественных прав налогоплательщиком, находящимся на УСН, не включается в базу, облагаемую единым налогом (см. Письма Минфина России от 24.07.2013 № 03-11-06/2/29196, от 27.01.2012 № 03-1106/2/222 от 27.10.2008 № 03-11-04/2/161).

Стоимость безвозмездно передаваемого имущества (имущественных прав) не учитывается в составе расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, так как не выполняются условия абз. 4 п. 1 ст. 252 НК РФ (п. 2 ст. 346.16 НК РФ).

Однако возможна ситуация, когда стоимость указанного имущества до момента его передачи одаряемому уже учтена дарителем при определении налоговой базы (например, стоимость материалов признана расходом после их оплаты; стоимость оплаченных основных средств или нематериальных активов включена в расходы в году ввода их в эксплуатацию). Требование о восстановлении ранее правомерно признанных расходов гл.

26.2 НК РФ содержится только в отношении объектов основных средств и нематериальных активов. Так, согласно п. 3 ст. 346.16 НК РФ при безвозмездной передаче основных средств и/или нематериальных активов до истечения трех лет с момента признания расходов на его приобретение (до истечения 10 лет, если срок полезного использования основного средства превышает 15 лет) даритель должен пересчитать налоговую базу за весь период пользования указанным объектом основных средств. Чтобы пересчитать налоговую базу, из состава расходов следует исключить расходы на приобретение основных средств (нематериальных активов).

В отношении имущества, отличного от объектов основных средств (нематериальных активов), обязанности по восстановлению ранее признанных расходов нормами гл. 26.2 НК РФ не установлены.

АННА ЗАДУБРОВСКАЯ, ГЕНЕРАЛЬНЫЙ ДИРЕКТОР АУДИТОРСКОЙ КОМПАНИИ ООО «ПРОФКОНСАЛТИНГ»

Источник публикации: информационный ежемесячник «Верное решение» выпуск № 08 (202) дата выхода от 20.08.2019.

Статья размещена на основании соглашения от 20.10.2016, заключенного с учредителем и издателем информационного ежемесячника «Верное решение» ООО «Фирма «НЭТ-ДВ».

Подписывайтесь на информационные рассылки «КонсультантПлюс», чтобы оперативно получать важные новости законодательства и разъяснения ведомств.

Источник: consultantkhv.ru

Отражаем в учете право пользования нематериальными активами

В 2020 году учет неисключительных прав пользования на результаты интеллектуальной деятельности (программное обеспечение для электронных вычислительных машин (программы для ЭВМ), информационно справочные базы данных) велся на забалансовом счете 01 «Имущество, полученное в пользование». Как вести учет названных объектов с 1 января 2021 года?

Приказом Минфина РФ от 14.09.2020 № 198н были внесены изменения в п. 333 Инструкции № 157н[1], в результате чего учет объектов неисключительных прав пользования на забалансовом счете 01 «Имущество, полученное в пользование» с 1 января 2021 года не осуществляется. По новым правилам особенности учета объектов зависят от срока права их использования.

Срок использования результатов интеллектуальной деятельности превышает 12 месяцев

Начиная с 1 января 2021 года учет неисключительных прав пользования на результаты интеллектуальной деятельности (права пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности), признаваемые в составе нефинансовых активов в соответствии с положениями СГС «Нематериальные активы»[2], ведется на соответствующих счетах аналитического учета счета 0 111 60 000 «Права пользования нематериальными активами» (методические рекомендации, направленные Письмом Минфина РФ от 30.11.2020 № 02-07-07/104384, далее – Методические рекомендации):

- 0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 111 6R 000 «Права пользования опытно конструкторскими и технологическими разработками»;

- 0 111 61 000 «Права пользования программным обеспечением и базами данных»;

- 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности».

Минфин, разъясняя особенности учета неисключительных прав пользования, акцентирует внимание: учет таких объектов на счете 0 111 60 000 ведется в том случае, если они признаются в составе нефинансовых активов в соответствии с положениями СГС «Нематериальные активы». Данным стандартом установлено, что к нематериальным активам относятся объекты нефинансовых активов, которые предназначены для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев, не имеют материально-вещественной формы, с возможностью идентификации (выделения, отделения) от другого имущества, в отношении которых у субъекта учета при приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив (п. 6 СГС «Нематериальные активы»).

Таким образом, если срок права пользования результатами интеллектуальной деятельности, являющимися объектом нематериальных активов, превышает 12 месяцев, то их учет осуществляется на счете 0 111 60 000 «Права пользования нематериальными активами» (учет прав пользования программным обеспечением, информационно-справочными базами данных ведется на счете 0 111 61 000 «Права пользования программным обеспечением и базами данных»).

Расходы, совершаемые учреждением при оплате прав пользования объектами неисключительных прав пользования, отражаются посредством применения (п. 11.5.2, 11.5.3, 12.5.2, 12.5.3 Порядка № 209н[3], Методические рекомендации):

- подстатьи 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» КОСГУ (при приобретении неисключительных прав с определенным сроком полезного использования (прав пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности));

- подстатьи 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования» КОСГУ (при приобретении неисключительных прав с неопределенным сроком полезного использования).

Операции по прекращению неисключительных прав пользования отражаются посредством применения подстатей 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» и 453 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования» КОСГУ.

Для отражения кассовых поступлений и выбытий подстатьи 352, 353, 452 и 453 КОСГУ не применяются. Кассовые расходы на оплату прав пользования результатами интеллектуальной деятельности относятся на подстатью 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н).

При определении срока полезного использования неисключительных прав пользования нематериальных активов в целях принятия объекта к бухгалтерскому учету и начисления амортизации комиссия по поступлению и выбытию активов учреждения исходит:

- из срока действия прав учреждения на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

- из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ;

- из ожидаемого срока использования актива, в течение которого учреждение предполагает использовать актив в деятельности, направленной на достижение целей создания учреждения, либо в случаях, предусмотренных законодательством РФ, получать экономические выгоды;

- из типичного жизненного цикла для актива и публичной информации об оценках сроков полезной службы аналогичных активов, которые используются аналогичным образом;

- из технологических, технических и других типов устаревания.

Срок полезной службы считается неопределенным, если анализ всех значимых факторов указывает на отсутствие предвидимого предела у периода, в течение которого от данного актива ожидается поступление экономических выгод (полезного потенциала) (см. Методические рекомендации).

Инвентарные номера объектам, учет которых ведется на счете счета 0 111 60 000 «Права пользования нематериальными активами», не присваиваются. Ежемесячно по объектам с определенным сроком использования начисляется амортизация (дебет счета 0 401 20 226 (0 109 00 226) в корреспонденции со счетом 0 104 60 452).

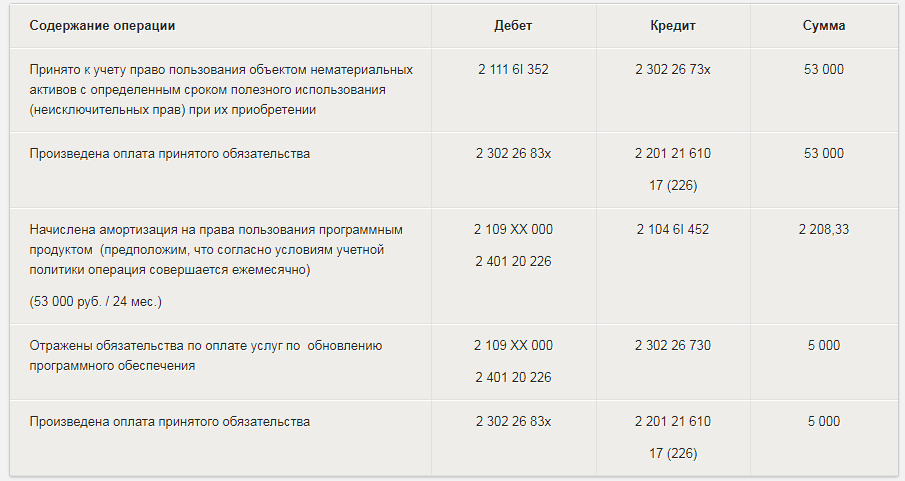

Пример 1

Учреждением приобретено право пользования программным обеспечением для ЭВМ сроком на 2 года (24 мес.). Условиями договора предусмотрено ежеквартальное обновление программного продукта. Стоимость права пользования программным продуктом – 53 000 руб., услуги по ежеквартальному обновлению стоят 5 000 руб. Оплата производится за счет средств, полученных учреждением от осуществления приносящей доход деятельности.

В бухгалтерском учете учреждения операции по принятию к учету права пользования объектом нематериальных активов отражаются так:

Срок пользования объектами нематериальных активов учреждением составляет 12 месяцев и менее

В случае если срок использования неисключительных прав на результаты интеллектуальной деятельности (программное обеспечение для электронных вычислительных машин (программы для ЭВМ); информационно-справочные базы данных) по условиям заключенного лицензионного договора либо иного документа, подтверждающего существование права на результаты интеллектуальной деятельности, составляет 12 месяцев и менее, для учета прав пользования нематериальными активами счет 0 111 60 000 не применяется. Совершаемые учреждением расходы на приобретение прав пользования результатами интеллектуальной деятельности с таким сроком отражаются:

- по дебету счета 0 401 20 226 (если срок пользования результатами интеллектуальной деятельности не переходит на следующий отчетный период);

- по дебету счета 401 50 226 (если срок пользования объектом переходит на следующий отчетный период).

Напомним, что согласно п. 302 Инструкции № 157н для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, применяется счет 0 401 50 000. Этим же пунктом установлено, что затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету счета 0 401 50 000 как расходы будущих периодов и подлежат отнесению на финансовый результат текущего финансового года (по кредиту счета 0 401 50 000) в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

Требования о том, что учет таких объектов следует вести на забалансовом счете, СГС «Нематериальные активы», инструкции № 157н, 174н[4], Методические рекомендации не содержат. Однако считаем, что учреждение может в своей учетной политике установить особенности учета таких объектов и указать (при необходимости) забалансовый счет, на котором названные объекты будут отражаться.

Кассовые расходы по оплате прав пользования такими объектами отражаются посредством применения подстатьи 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н).

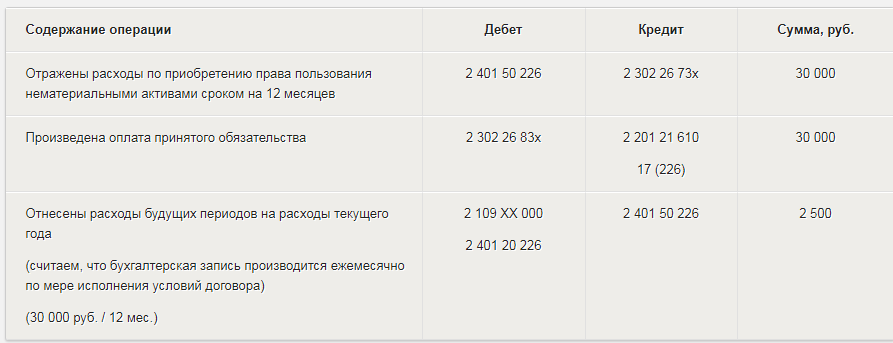

Пример 2

Учреждение заключило договор на получение доступа к справочно-информационной базе данных сроком на 12 месяцев. Цена предоставления доступа – 30 000 руб. Договор на предоставление доступа заключен и оплата по нему произведена в одном отчетном периоде, а фактическое предоставление услуги осуществлено в следующем отчетном периоде. Расходы учреждение производит за счет средств, полученных от осуществления приносящей доход деятельности.

На счетах бухгалтерского учета расходы по предоставлению доступа отражаются так:

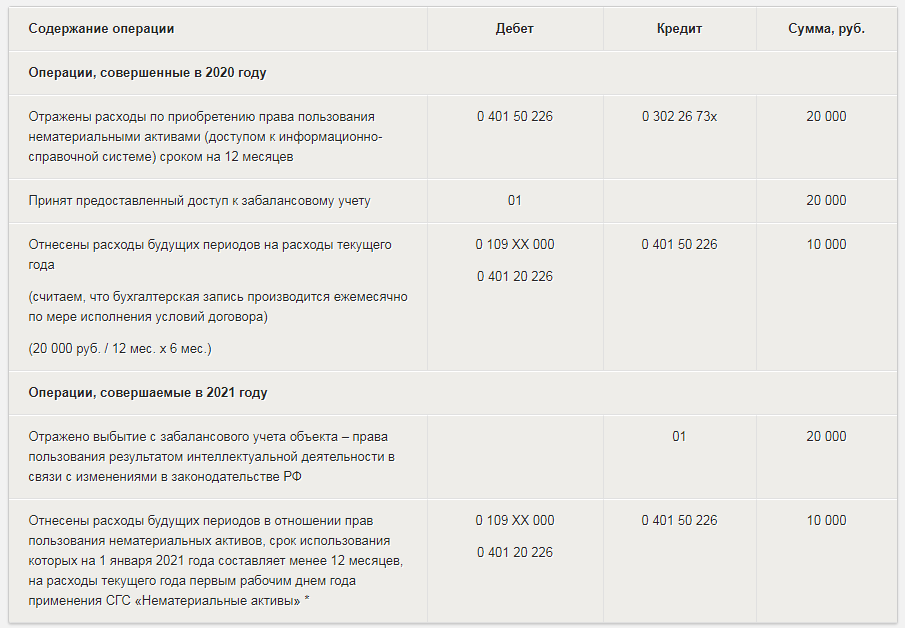

По состоянию на 1 января 2021 года на забалансовом счете 01 у учреждения числится объект неисключительных прав пользования на результаты интеллектуальной деятельности (плата за предоставление право пользования объектом – 20 000 руб.), срок пользования которым истекает через 6 месяцев. Как в этом случае привести учет в соответствие требованиям законодательства РФ?

Как разъяснено в п. 11 Методических рекомендаций, при первом применении СГС «Нематериальные активы» расходы на приобретение неисключительных прав, ранее признаваемые на счете 0 401 50 000 «Расходы будущих периодов», срок полезного использования которых на 1 января 2021 года составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Указанные расходы не формируют стоимость объекта учета – прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы».

На счетах бухгалтерского учета приведение в соответствие требованиям действующего законодательства РФ операций по учету прав пользования результатами интеллектуальной деятельности отразится так:

* Бухгалтерскую запись рекомендуем согласовать с учредителем или финансовым органом

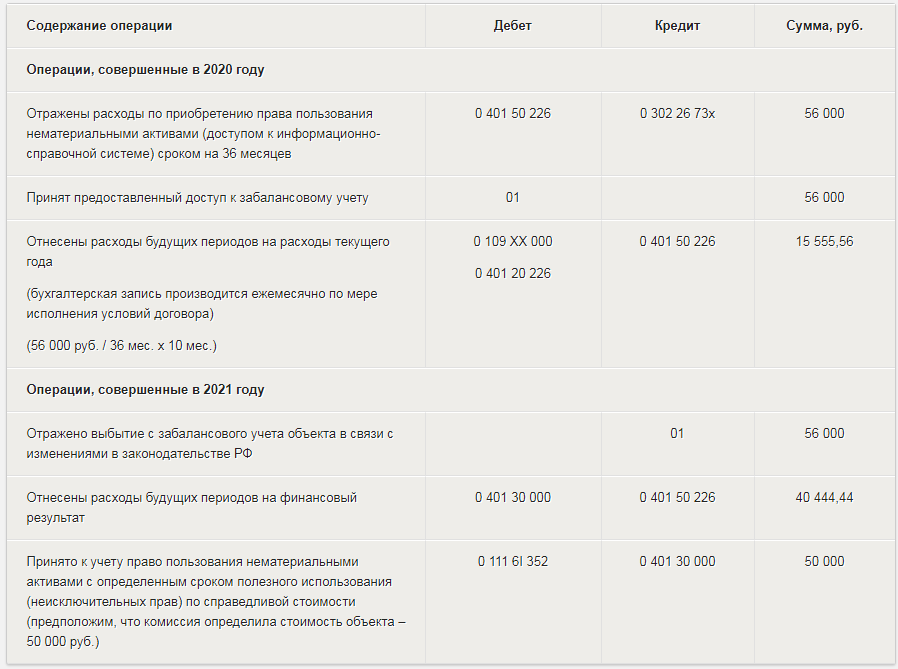

Учреждение в феврале 2020 года приобрело право пользования нематериальным активом (право пользования программным продуктом) сроком на 36 месяцев. Согласно условиям договора плата за предоставление права доступа составила 56 000 руб. Оплата была произведена единым платежом. По состоянию на 1 января 2021 года срок пользования неисключительным правом на нематериальный актив – 26 месяцев. Как привести учет данного объекта в соответствие требованиям законодательства РФ?

Пунктом 11 Методических рекомендаций установлено, что признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов «Нематериальные активы» (согласно СГС «Нематериальные активы») осуществляется операциями 2021 года по результатам инвентаризации, проводимой в целях выявления таких объектов бухгалтерского учета.

Объекты бухгалтерского учета, подлежащие отражению согласно СГС «Нематериальные активы» в бухгалтерском учете на соответствующих балансовых счетах, ранее не признававшиеся в составе нематериальных активов и (или) отраженные на забалансовом учете, признаются в составе группы нефинансовых активов «Нематериальные активы» по их справедливой стоимости.

В случае если объекты нематериальных активов, ранее не признававшиеся в составе нематериальных активов и (или) отраженные на забалансовом учете, не могут быть оценены по справедливой стоимости – стоимостные оценки по каким-либо причинам недоступны (при этом приобретение аналогичных активов в обозримом будущем не планируется), в целях обеспечения непрерывного ведения бухгалтерского учета и полноты отражения в бухгалтерском учете свершившихся фактов хозяйственной деятельности первоначальная стоимость таких объектов бухгалтерского учета определяется условно: «один объект – один рубль».

Как мы уже отмечали, расходы на приобретение неисключительных прав, ранее признаваемые на счете 0 401 50 000 «Расходы будущих периодов», срок полезного использования которых на 1 января 2021 года составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Указанные расходы не формируют стоимость объекта учета – прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы».

При первом применении СГС «Нематериальные активы» финансовый результат формируется:

- от признания нематериальных активов, ранее не отраженных в бухгалтерском учете;

- от пересмотра балансовой стоимости нематериальных активов.

При этом финансовый результат отражается субъектом учета в качестве корректировки начального сальдо финансового результата прошлых отчетных периодов в том периоде, в котором произошло первоначальное признание объектов нематериальных активов. Результаты корректировки однократно раскрываются в годовой бухгалтерской (финансовой) отчетности обособленно от иной информации.

При первоначальном признании объектов нематериальных активов в соответствии с СГС «Нематериальные активы» также подлежат признанию любые накопленные убытки от обесценения, связанные с этими объектами, так, как если бы положения СГС «Нематериальные активы» применялись всегда. Пересчет сравнительной информации не требуется.

Из всего вышесказанного следует, что в ситуации, описанной в вопросе:

Проводится инвентаризация, в ходе которой устанавливается факт наличия у учреждения права пользования объектом нематериального актива, срок которого на 1 января 2021 года превышает 12 месяцев.

Определяется справедливая стоимость объекта (напомним, что справедливая стоимость определяется по правилам, установленным п. 54 – 56 СГС «Концептуальные основы»[5]).

На счетах бухгалтерского учета отражается учет права пользования объектом нематериального актива.

На счетах бухгалтерского учета операции по принятию к учету прав пользования объектов нематериальных активов при первом применении СГС «Нематериальные активы» будут показаны так:

________________________________________

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Стандарт утвержден Приказом Минфина РФ от 15.11.2019 № 181н.

[3] Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2017 № 209н.

[4] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[5] Стандарт «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержден Приказом Минфина России от 31.12.2016 № 256н.

Все статьи цикла «Бюджетный учет в России»

Источник: gaap.ru