специалист по международной отчетности ОАО Объединение «Мастер».

В статье рассмотрена практическая сторона переноса (трансформации) нематериального актива, в частности программного продукта, из расходов будущих периодов при составлении финансовой отчетности по международным стандартам.

Ряд корректировок, которые приходится выполнять при трансформации, связаны с нематериальными активами (НМА). Это обусловлено прежде всего тем, что российский учет и учет по МСФО различаются критериями признания данного вида активов. Например, те статьи, которые в российском учете не являются НМА, в учете согласно МСФО отвечают критериям признания и, соответственно, при трансформации переводятся в состав НМА.

Так, распространенной практикой является отнесение программных продуктов (программного обеспечения), таких как программы по ведению бухгалтерского учета, справочно-правовые системы, Microsoft Office и т. д., к расходам будущих периодов. В результате актив в балансе признан, но при этом критериям признания какого-то определенного вида актива не соответствует, поэтому он и не классифицируется, в частности, как НМА и, как следствие, пользователи отчетности не видят, каким образом данный ресурс приносит доход.

10 Нематериальные активы IАS 38

Пример 1

Реклассификация НМА из расходов будущих периодов (в качестве срока полезной службы берется срок, установленный в РСБУ)

Компания «Сириус» в конце марта 2009 г. приобрела лицензионную программу «1С:Бухгалтерия». Затраты на покупку данного актива были отнесены на сч. 97 «Расходы будущих периодов» и составили 40 000 руб. Каждый месяц происходило списание стоимости программы на административные расходы с кредита сч. 97 «Расходы будущих периодов».

Таким образом, на 31 декабря 2007 г. сальдо на конец периода по сч. 97 составило 30 000 руб.

В российском учете объект относится к НМА в том случае, если он находится у компании на праве собственности, хозяйственного ведения или оперативного управления (п. 1 ПБУ 14/2000 «Учет нематериальных активов»). Поэтому право на использование программного продукта, не разработанного компанией, по российскому учету не подпадает под действие ПБУ 14/2000. В соответствии же с МСФО 38 «Нематериальные активы» для признания программного обеспечения в качестве НМА требуется, чтобы объект был:

– используемым в производстве или при предоставлении товаров и услуг, для сдачи в аренду или для административных целей.

Данным параметрам может не соответствовать программное обеспечение, купленное вместе с компьютером. В этом случае программное обеспечение входит в состав основного средства.

Но если программное обеспечение отвечает вышеназванным критериям, тогда оно может быть отнесено к НМА и в этом случае стоимость актива определяется затратами на его приобретение, а срок службы – сроком предполагаемого периода получения экономических выгод.

Таким образом, купленная компанией «Сириус» программа в соответствии с МСФО должна быть реклассифицирована в НМА компании.

Признание нематериальных активов по ФСБУ 14/2022: учет и коммерциализация ИС

Корректировки будут выглядеть следующим образом.

Реклассификация НМА из состава расходов будущих периодов:

Дт «Нематериальные активы» (первоначальная стоимость) 40 000

Кт «Расходы будущих периодов» 40 000

Дт «Расходы будущих периодов» 10 000

Кт «Нематериальные активы» (амортизация)

Дт «Нематериальные активы» (первоначальная стоимость) 40 000

Кт «Нематериальные активы» (амортизация) 10 000

Кт «Расходы будущих периодов» 30 000

Реклассификация расхода по амортизации НМА из прочих административных расходов в расходы по амортизации:

Дт «Административные расходы» (расходы по амортизации НМА) 10 000

Кт «Административные расходы» (прочие расходы) 10 000

Тогда по строке «Нематериальные активы» отчета о финансовом положении компании остаточная стоимость данной программы на 31 декабря 2009 г. будет отражена в сумме 30 000 руб.

Реклассификация НМА из расходов будущих периодов должна быть основана на учетной политике, построенной по принципам МСФО и используемой в конкретной компании.

В данной учетной политике должны быть описаны:

– модель учета по себестоимости данного актива либо модель переоценки. Если НМА учитывается по модели переоценки, то и все другие активы в этом классе должны учитываться по этой модели, кроме случаев, когда для таких активов отсутствует активный рынок (для целей переоценки, согласно IAS 38, справедливая стоимость должна определяться со ссылкой на активный рынок). Переоценки должны проводиться достаточно регулярно во избежание существенного отличия балансовой стоимости актива от его справедливой стоимости; – сроки полезной службы НМА с разбивкой по видам, например: для программного обеспечения – от 12 до 24 месяцев, для лицензий – от 24 до 46 месяцев и т. д. Поскольку определение срока полезного использования актива является субъективной оценкой, то сроки должны регулярно пересматриваться, а вместе с ними нормы и методы амортизационных отчислений.

Сроки полезной службы можно определить исходя из следующих факторов:

– ожидаемый период применения актива в компании;

– типичный жизненный цикл для аналогичных активов, определенный на основе публичной информации о них;

– технические, технологические или другие типы устаревания;

– юридические или иные ограничения на пользование активом;

– зависимость от срока полезной службы других активов компании.

На практике программы, срок службы которых составляет год и менее, не будут являться НМА, так как по сути НМА в МСФО являются долгосрочными активами, несмотря на то что это прямо не указано в IAS 38. Поэтому расходы, связанные с приобретением таких программ, будут относиться на расходы отчетного периода.

Методы амортизации должны отражать потребление компанией экономических выгод от использования актива. На практике большинство компаний использует метод равномерного начисления амортизации (линейный метод).

Также в учетной политике можно отразить, что для нематериальных активов в сумме не более 50 000 руб. срок полезной службы равен сроку полезного использования, установленного в соответствии с РСБУ.

В нашем примере срок полезного использования по МСФО соответствует сроку полезного использования по РСБУ, поэтому кредитовый оборот по сч. 97 принимается полностью в качестве амортизации.

Пример 2

Реклассификация НМА из расходов будущих периодов (в качестве срока полезной службы берется срок, установленный в соответствии с учетной политикой компании по МСФО)

Воспользуемся условием примера 1, но установим, что в соответствии с учетной политикой по МСФО компании срок полезной службы НМА для программного продукта установлен 24 месяца, а согласно РСБУ – 36 месяцев. Расчет амортизации и по МСФО, и по РСБУ производится методом равномерного начисления амортизации.

Таким образом, данный нематериальный актив в соответствии с учетом по международным стандартам самортизируется быстрее, чем в российском учете.

Корректировки будут выглядеть следующим образом.

Реклассификация НМА из состава расходов будущих периодов:

Дт «Нематериальные активы» (первоначальная стоимость) 40 000

Кт «Нематериальные активы» (амортизация) 10 000

Кт «Расходы будущих периодов» 30 000

Реклассификация расхода по амортизации НМА из прочих административных расходов в расходы по амортизации:

Дт «Административные расходы» (расходы по амортизации НМА) 10 000

Кт «Административные расходы» (прочие расходы) 10 000

Расчет суммы амортизации за 2009 г. исходя из учетной политики по МСФО:

40 000 х 24 / 9 = 15 000 руб.

Корректировка амортизации в результате пересчета амортизации в соответствии с новым сроком полезного использования:

Дт «Административные расходы (расходы по амортизации НМА) 5000

Кт «Нематериальные активы» (амортизация) 5000

По строке «Нематериальные активы» отчета о финансовом положении компании остаточная стоимость данной программы на 31 декабря 2009 г. будет отражена уже в сумме 25 000 руб.

На практике также приходится сталкиваться с тем, что согласно ПБУ 14/2000 амортизация НМА начинается с первого числа месяца, следующего за месяцем его принятия к бухгалтерскому учету. И, соответственно, прекращается с первого числа месяца, следующего за месяцем полного погашения его стоимости или списания.

Например, если актив был принят на баланс 1 июля, то начать его амортизацию ПБУ 14/2000 требует только с 1 августа, несмотря на то что весь июль актив непосредственно или опосредованно участвовал в получении будущих денежных потоков компании. Поэтому в данном случае также необходимы корректировки бухгалтерских амортизационных отчислений для подготовки международной отчетности.

Пример 3

Реклассификация НМА из расходов будущих периодов при последующем учете

Воспользуемся условием примера 1.

На 1 января 2010 г. по строке «Нематериальные активы» бухгалтерского баланса компании «Сириус» отражена бухгалтерская программа с остаточной стоимостью 30 000 руб.

В российском учете в течение 2010 г. по кредиту сч. 97 «Расходы будущих периодов» были отражены расходы в сумме 13 333 руб.

Расчет амортизации за 2010 г.:

40 000 / 36 х 12 = 13 333 руб.

Для отражения расходов по амортизации необходимо сделать следующие проводки.

Начисление амортизации на программный продукт в сумме, равной списанию РБП:

Кт «Нематериальные активы» (амортизация) 13 333

Дт «Расходы будущих периодов» 13 333

Реклассификация расходов по амортизации НМА из прочих административных расходов в расходы по амортизации:

Дт «Административные расходы» (расходы по амортизации НМА) 13 333

Кт «Административные расходы» (прочие расходы) 13 333

Показатели отчета о финансовом положении и отчета о совокупном доходе на 31 декабря 2010 г. будут выглядеть следующим образом:

ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ 31.12.2010

Первоначальная стоимость 40 000

Амортизация 23 333

Остаточная стоимость 16 667

ОТЧЕТ О СОВОКУПНОМ ДОХОДЕ 31.12.2010

Общие и административные расходы

Амортизация нематериальных активов 13 333

В примечаниях к финансовой отчетности компании по состоянию на 31 декабря 2010 г. необходимо раскрыть информацию о НМА. Данное раскрытие может выглядеть следующим образом:

Программы Итого

По состоянию на 31.12.2009

Первоначальная стоимость 40 000 40 000

Накопленная амортизация 10 000 10 000

Балансовая стоимость 30 000 30 000

За отчетный период

Амортизация 13 333 13 333

По состоянию на 31.12.2010

Первоначальная стоимость 40 000 40 000

Накопленная амортизация 23 333 23 333

Балансовая стоимость 16 667 16 667

Пример 4

Трансформационные корректировки в ситуации полного погашения стоимости НМА

Рассмотрим ситуацию, когда актив, ранее реклассифицированный в НМА из расходов будущих периодов, полностью самортизировался. За основу возьмем пример 1. Исходя из условия бухгалтерская программа полностью спишется в 2012 г. Амортизация за 2011 г. будет равна 13 333 руб., за 2012 г. – 3334 руб.

Расчет суммы амортизации за 2012 г.:

40 000 / 36 х 3 = 3334 руб.

Тогда при трансформации необходимо будет сделать следующие корректировки.

Начисление амортизации на программный продукт в сумме, равной списанию РБП:

Кт «Нематериальные активы» (амортизация) 3334

Дт «Расходы будущих периодов» 3334

По строке «Нематериальные активы» отчета о финансовом положении компании остаточная стоимость данной программы будет равна нулю.

Реклассификация расхода по амортизации НМА из прочих административных расходов в расходы по амортизации:

Дт «Административные расходы» (расходы по амортизации НМА) 3334

Кт «Административные расходы» (прочие расходы) 3334

А как быть в случае учета компьютера с программным обеспечением? Согласно правилам МСФО, если НМА может использоваться вне основного средства (в данном примере компьютера), то он признается таковым. Если же операционная система не может использоваться без компьютера, то она не будет являться НМА. Компании необходимо решить, что в этом случае более ценно: прибор или программное обеспечение – и можно ли его применять без компьютера. Если это возможно, тогда программное обеспечение относится к НМА, если нет, то к основным средствам.

На практике, для того чтобы правильно вести учет НМА и грамотно отражать их в отчетности по международным стандартам, важно, чтобы информация, предоставляемая для трансформации, была качественной, для чего она должна быть надежно оценена. Чтобы признать ресурс в качестве НМА, необходимо, чтобы он не имел материально-вещественной формы и отвечал критериям признания: идентифицируемость, контроль, будущие экономические выгоды.

Источник: finotchet.ru

Учет нематериальных активов

Нематериальные активы (НМА) — это идентифицируемые неденежные активы, не имеющие физической формы, которые используются в производстве или предоставлении товаров или услуг, для сдачи в аренду другим сторонам или в административных целях.

Нематериальные активы — это лицензии, патенты, авторские права (например, программное обеспечение), интеллектуальная собственность (например, технические знания как результат конструкторских и исследовательских работ), торговые марки, бренды, кино и видеофильмы.

Созданные силами самого предприятия гудвил (деловая репутация организации), торговые марки, названия печатных изданий, клиентские базы данных, затраты на освоение нового производства, обучение персонала, рекламу, не включаются в нематериальные активы предприятия.

Критерии признания нематериальных активов:

- Нематериальный актив должен идентифицироваться как самостоятельный объект учета;

- Нематериальный актив должен контролироваться предприятием;

- Существует вероятность, что будущие экономические выгоды от нематериального актива поступят в компанию;

- С большой степенью вероятности можно оценить стоимость нематериального актива.

По МСФО 38 идентификация нематериальных активов возможна при следующих условиях:

- Будущие экономические выгоды от использования НМА можно обоснованно отделить от выгод, извлекаемых из гудвила (деловой репутации компании);

- Получение НМА является следствием проведения конкретной хозяйственной операции;

- Актив является отделяемым, т.е. предприятие может сдать его в аренду, продать, обменять или распределить будущие экономические выгоды от владения данным активом, не теряя будущих экономических выгод, поступающих от других активов.

Получение будущих экономических выгод от использования НМА состоит в обеспечении чистого притока денежных средств, включая повышение доходов или экономию затрат.

Контроль над нематериальными активами означает:

- Право компании на получение будущих экономических выгод от использования данного актива;

- Возможность запретить доступ других компаний к данному активу.

Учет и оценка нематериальных активов

Нематериальный актив должен быть первоначально оценен по себестоимости, вне зависимости от того, был ли он приобретен на стороне или создан самостоятельно. Последующие затраты на нематериальные активы признаются в качестве расходов, если они восстанавливают установленные стандартные результаты от их использования. Капитализация затрат происходит в том случае, когда существует вероятность, что экономические выгоды, превышающие первоначальные стандартные результаты от использования актива, поступят на предприятие.

Справочно: капитализация — это отнесение затрат на стоимость актива, т.е. увеличение стоимости актива.

В соответствии с МСФО методы учета нематериальных активов:

- Метод первоначальной стоимости — учет НМА по себестоимости за минусом накопленной амортизации и накопленных убытков;

- Метод переоцененной (или справедливой) стоимости — учет НМА по сумме переоценки за вычетом накопленной амортизации и накопленных убытков от обесценения.

Переоцененная стоимость должна соответствовать справедливой стоимости нематериального актива. Такой метод допускается, только если справедливая стоимость НМА может быть надежно оценена при наличии активного рынка продаж этого вида актива. Согласно МСФО, выбрав этот метод учета, компания должна проводить регулярные переоценки, чтобы не допустить существенной разницы между балансовой стоимостью НМА и его справедливой стоимостью.

Нематериальные активы, созданные компанией самостоятельно, проходят два этапа: этап исследований (научно-исследовательские работы) и разработок (опытно-конструкторские работы).

Этап исследований НМА включает:

- Деятельность, направленную на получение новых знаний;

- Поиск, оценку и отбор способов применения полученных результатов исследований;

- Поиск альтернативных материалов, сырья, устройств, технологий, систем или услуг;

- Формулирование, конструирование, оценку и финальный отбор возможных альтернатив для новых или улучшенных материалов, устройств, технологий, систем или услуг.

Этап разработки НМА включает:

- Проектирование, конструирование и тестирование опытных образцов и моделей;

- Проектирование инструментов, шаблонов, форм и штампов, использование которых предусмотрено новой технологией;

- Проектирование, конструирование и эксплуатацию опытной установки;

- Проектирование, конструирование и тестирование выбранных альтернативных материалов, устройств, технологий, систем или услуг.

При создании нематериального актива расходы на этапе исследовательского этапа учитываются в качестве расходов. Затраты на разработку признаются как нематериальный актив, если есть:

- Техническая возможность завершения создания нематериальных активов, что означает возможность их использования или продажи в будущем;

- Ясность, как нематериальный актив будет создавать будущие экономические выгоды;

- Намерение завершить создание нематериального актива, использовать или продать его;

- Способность использовать или продать нематериальный актив;

- Наличие соответствующих технических, финансовых и иных ресурсов для завершения, разработки и продажи нематериального актива;

- Возможность оценить затраты.

Амортизация нематериальных активов

Амортизация — это систематическое распределение стоимости актива на протяжении срока его полезной службы. Начисление амортизации НМА начинается, когда актив готов к использованию.

Нематериальные активы классифицируются как:

- Активы, имеющие неопределенный срок полезного использования, т.е. нет обозримых границ периода, в течение которых актив будет генерировать приток денежных средств. Считается, что в этом случае срок полезного использования следует ограничивать 20 годами;

- Активы, имеющие определенный (ограниченный) срок полезного использования, когда организация ожидает приток экономических выгод от НМА в течение ограниченного периода времени.

На нематериальные активы с определенным сроком службы амортизация начисляется прямолинейным методом в течение всего срока службы, т.е. стоимость НМА списывается на расходы постепенно в течение срока службы равными долями. Необходимо регулярно проверять актив на обесценение в соответствие с МСФО 36, если существуют признаки того, что балансовая стоимость нематериального актива превышает его возмещаемую стоимость.

Балансовая стоимость активов — это стоимость, по которой активы учитываются на балансе, за вычетом накопленной амртизации.

Нематериальные активы с неопределенным сроком службы (если предположение о 20-летнем сроке категорически отвергается) не амортизируются, а подлежат ежегодной проверке на обесценение. Если возмещаемая стоимость НМА ниже балансовой, признается убыток от обесценения. В ходе оценки следует проверять, продолжает ли нематериальный актив иметь неопределенный срок полезного использования.

Также следует иметь в виду, что правила учета и амортизации нематериальных активов по МСФО могут различаться с ПБУ РФ.

Раскрытие информации о нематериальных активах

В примечаниях и приложениях к финансовой отчетности раскрывается информация по каждому классу НМА. Классы нематериальных активов — это группы активов, аналогичных по назначению и применению в операциях организации (бренды, лицензии, франшизы, авторские, смежные права и патенты и т.д.).

При основном методе учета НМА (метод первоначальной стоимости) указываются:

- Срок полезной службы;

- Методы амортизации;

- Стоимость НМА до вычета накопленной амортизации (с учетом накопленных убытков от обесценения) и сумму накопленной амортизации на начало и на конец периода;

- Списания и выбытия НМА;

- Причины, по которым определение срока полезной службы по отдельным НМА считается невозможным;

- Наличие и балансовую стоимость НМА, заложенных в качестве обеспечении обязательств;

- Сумму затрат на исследования и разработки, включенную в состав расходов периода.

Если нематериальные активы учитываются по переоцененной стоимости, то по каждому классу активов должна раскрываться следующая информация:

- Фактическая дата проведения переоценки НМА;

- Балансовая стоимость переоцененных нематериальных активов;

- Балансовая стоимость НМА, которая была бы включена в финансовую отчетность, если бы нематериальные активы учитывались по основному методу.

При проведении переоценки должна раскрываться сумма прироста балансовой стоимости НМА на начало и на конец периода, а также методы и существенные допущения, использованные при оценке справедливой стоимости нематериальных активов.

Рекомендуем посетить финансовые семинары для экономистов и финансистов. Расписание на этот квартал >>>

Школа бизнеса Альфа провела семинары по финансовому и инвестиционному анализу для сотрудников лизинговой компании АО «ГТЛК».

Когда в компании нужен управленческий консалтинг? — Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

Проведен семинар «Управление затратами. Калькулирование себестоимости» для сотрудников экономического управления Государственного научного центра Российской Федерации ФГУП «НАМИ».

Школа бизнеса Альфа провела корпоративный семинар «Управление дебиторской задолженностью» для сотрудников дистрибуторской компании «Лит Трейдинг».

О том, как меняется спрос на корпоративное дистанционное обучение и о тенденциях в бизнес-образовании, рассказала Сообществу менеджеров портала Executive.ru директор Школы бизнеса «Альфа» Алла Уварова.

В Москве прошел семинар «Планирование и бюджетирование: лучшие практики на предприятиях ТЭК» для представителей финансово-экономических служб корпорации «Газпром».

В Рязани состоялся семинар по финансовому анализу для экономистов Рязанского конструкторского бюро «Глобус».

Школа бизнеса Альфа провела семинар «Финансы для нефинансистов» для директоров филиалов АО «Росжелдорпроект».

Состоялся семинар по ценообразованию для сотрудников коммерческого и финансово-экономического подразделений Объединения «РОСИНКАС» Центрального Банка РФ.

За дистанционным форматом будущее — Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Источник: alfaseminar.ru

Материальные и нематериальные активы

Может ли бизнес существовать без активов? Не может. Сегодня всевозможные предприятия обладают различными активами и не могут нормально функционировать без них. Актив — это ценный объект, принадлежащий организации, физическому лицу или правительству, который в будущем должен принести ощутимую пользу. Актив необязательно существует физически, например ресурс или стратегия.

Поэтому все активы подразделяются на две основные категории: материальные и нематериальные.

В различных видах активов легко запутаться, поэтому мы готовы помочь. В этой статье мы расскажем об основных различиях между материальными и нематериальными активами. Мы также поговорим о других классификациях, которые важно знать, чтобы привести в порядок ваши расчеты.

В этой статье мы разберем:

- Что такое финансовый актив

- Что такое материальные активы

- Что такое нематериальные активы

- Разница между материальными и нематериальными активами

- Заключение

- FAQ по материальным и нематериальным активам

Что такое финансовый актив

Проще говоря, актив — это часть собственности, принадлежащая компании или частному лицу или находящаяся под его контролем. Компания или физическое лицо должны соблюдать все применимые законы, правила и обязательства. Актив также может принадлежать государству, но в любом случае от него ожидается значительный экономический эффект или выгода.

Если компания может правильно идентифицировать и классифицировать активы, половина дела уже сделана. Выживание организации зависит от многих критических факторов, но знание своих активов позволяет снизить возможные риски и обеспечить платежеспособность на должном уровне.

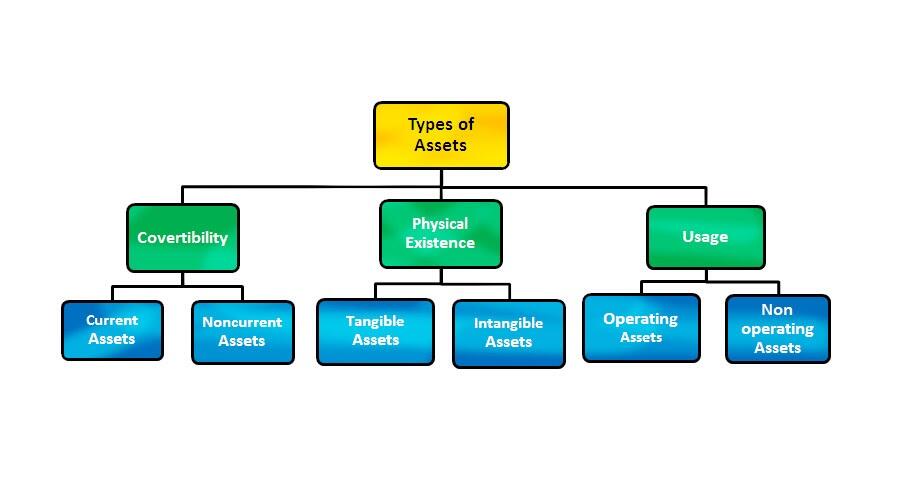

Общепринятая классификация активов основана на следующих характеристиках: конвертируемость, физическое существование и использование.

Конвертируемость

Высокий уровень конвертируемости означает, что вы можете легко перевести свои активы в денежные средства или их эквиваленты. Активы, классифицируемые по конвертируемости, также можно разделить на две группы: оборотные активы (также известные как краткосрочные активы) и внеоборотные активы (основные или долгосрочные активы). Рассмотрим их подробнее.

Текущие активы

Текущие активы иногда называют краткосрочными или ликвидными активами, поскольку они могут быть конвертированы в денежные средства или их эквивалент в короткое время, например, один год. Вот несколько примеров таких активов:

- Наличные средства

- Различные денежные эквиваленты

- Краткосрочные финансовые вложения

- Дебиторская задолженность

- Товарно-материальные запасы

- Ценные бумаги на публичных биржах акций/облигаций

Внеоборотные (основные) активы

Как следует из названия, внеоборотные активы являются полной противоположностью оборотных активов. Это означает, что их нельзя легко конвертировать в наличные деньги. Процесс конвертации может длиться десятилетиями; следовательно, активы этого типа еще называются «фиксированными» и «долгосрочными». Однако денежная стоимость таких объектов собственности зачастую выше стоимости оборотных средств, которые могут быть конвертированы в денежные эквиваленты здесь и сейчас. Некоторые примеры внеоборотных активов приведены ниже:

- Земельные участки

- Помещения (коммерческие или частные)

- Специальное оборудование

- Все виды патентов

- Интеллектуальная собственность

- Торговые марки компании

Использование

Эта классификация активов связана с их практическим использованием или назначением. Активы согласно этой характеристике делятся на операционные и неоперационные.

Операционные активы

Операционные активы играют важную роль в рутинных процессах любого бизнеса, принося доход от основной деятельности предприятия. Операционные активы могут включать в себя:

- Денежные средства и их эквиваленты

- Дебиторскую задолженность

- Производственные мощности

- Товарно-материальные запасы

- Различные патенты

- Авторские права

- Здания компании

- Сложное оборудование

- Репутацию компании

Неоперационные активы

Неоперационные активы также используются для получения дохода, но предприятия могут продолжать успешно работать и без них. Они не обладают эффективностью операционных активов и дают меньше преимуществ. Вот список наиболее распространенных внеоборотных активов:

- Краткосрочные финансовые депозиты

- Ценные бумаги на публичных биржах акций/облигаций

- Земли

- Проценты по срочным депозитам

Физическое существование

Можно также классифицировать активы на основании их физического существования. Мы наконец поговорим о материальных и нематериальных активах.

Материальные активы

Материальные активы существуют физически — их можно потрогать или по крайней мере увидеть.

Нематериальные активы

Нематериальные активы не имеют физического воплощения, но все же имеют определенную ценность.

Далее мы поговорим более подробно об этих классах активов.

Что такое материальные активы

Активы делятся на несколько типов на основании их происхождения, жизненного цикла и физического присутствия. Последняя характеристика позволяет нам разбить все активы на две категории, о которых мы уже упоминали выше: материальные и нематериальные, так что главное различие между этими двумя терминами основано исключительно на том, существуют они физически или нет.

Почему так важно уловить разницу между различными активами? Ответ очевиден: эти знания пригодятся владельцу бизнеса, чтобы выбрать стратегию учета и чтобы их отчеты о прибылях и убытках были максимально точными.

Как мы уже упоминали выше, материальные активы — это физические объекты собственности, влияющие на стоимость вашей компании. К материальным активам могут относиться:

- Земельные участки

- Корпоративные здания

- Товарно-материальные запасы и оборудование

- Денежные средства и их эквиваленты

- Ценные бумаги на публичных биржах акций/облигаций

Материальные активы, как правило, амортизируются. Износ — это процесс, при котором стоимость материального актива распределяется на протяжении всего срока его полезного использования. Активы, как правило, теряют свою стоимость за довольно короткий период времени, обычно за год. В зависимости от конвертируемости материальные активы подразделяются на две категории:

Оборотные активы

Оборотные материальные активы — это ликвидные или краткосрочные объекты, быстро конвертируемые в денежные эквиваленты (валюта, товарно-материальные запасы, дебиторская задолженность и т. д.). Процесс конвертации обычно занимает менее одного года, что позволяет при необходимости быстро получить необходимые средства.

Основные средства

Наоборот, основные или долгосрочные активы не так просто превратить в деньги: процесс конвертации длится не один год. Наиболее яркими примерами долгосрочных активов являются корпоративные здания, офисы, земельная собственность и специальное оборудование. Основные средства позволяют предприятиям работать без задержек.

Что такое нематериальные активы

Как следует из названия, этот тип активов является полной противоположностью материальным. Эти предметы не имеют физического существования, хотя они по-прежнему представляют ценность для своих владельцев. Итак, какие объекты собственности мы можем считать нематериальными активами?

- Деловая репутация

- Патенты

- Ценность бренда

- Корпоративная интеллектуальная собственность

- Коммерческая тайна

- Авторские права

- Товарные знаки

- Лицензии

Если вы решите конвертировать свои нематериальные активы в денежные средства, вы не сможете сделать это быстро и легко, так как им не хватает ликвидности, характерной для основных активов. Определение реальной стоимости любого нематериального актива — это еще одна сложная задача из-за его нефизической природы. Например, на слоган такой известной компании, как Coca-Cola, сложно повесить ценник, но все равно стоит дорого, не так ли?

Все нематериальные активы подлежат амортизации — процессу распределения стоимости нематериального актива на весь срок его полезного использования.

Разница между материальными и нематериальными активами

И материальные, и нематериальные активы служат одной цели: они помогают владельцам бизнеса находить эффективные решения и оценивать реальную стоимость своей компании. Чтобы полностью раскрыть их потенциал и умело оперировать присущими им преимуществами, нужно хорошо разбираться в их отличиях и сути.

Материальные активы — это предметы, которые имеют физическое существование, их можно потрогать или увидеть.

В отличие от материальных активов, нематериальные активы не имеют физического существования. Их нельзя увидеть или потрогать.

Денежная. Ценность существует материально.

Экономическая. Ценность существует, но абстрактно.

Тип распределения стоимости

Источник: www.litefinance.org