Банки предлагают множество программ лояльности. Как не запутаться в них и получить максимальную выгоду для себя?

Что такое программа лояльности?

В самом общем понимании программа лояльности – это комплекс маркетинговых мероприятий, направленных на повышение интереса к продукту, удержание клиента и стимулирование продаж. Для компании это хороший способ привлечь новых клиентов, повысить доверие и уровень лояльности аудитории к бренду. А клиенту такие программы позволяют экономить деньги.

Банки тоже активно предлагают различные вариации программ лояльности. Если грамотно ими пользоваться, можно существенно сократить повседневные расходы.

На рынке существует множество видов программ лояльности. Мы разберем самые популярные из них.

Дисконтные программы и скидки

Банк может предлагать своим клиентам скидки как на покупки у партнеров (в розничных сетях, кинотеатрах, ресторанах или автозаправках), так и на собственные товары и услуги. К примеру, в рамках акции банк может сделать бесплатным обслуживание карты для новых клиентов.

ЧТО, ЕСЛИ зарабатывать на АБУЗАХ неделю?

Кэшбек

Кэшбек – это возврат части потраченных средств на карту после совершения покупки. Обычно кэшбек устанавливается на те или иные категории товаров и распространяется на определенные MCC (Merchant Category Code).

MCC – это код классификации торгово-сервисных предприятий, осуществляющих прием платежей по банковским картам. Он определяется банком эквайером (банком, обслуживающим торгово-сервисное предприятие) для каждой операции, совершенной по карте.

Банк может предлагать повышенный кэшбек на несколько категорий (с определенным перечнем MCC-кодов) и/или базовый кэшбек на все покупки (как правило, 1%). Но стоит понимать, что у кэшбека есть свои ограничения:

- Обычно банки устанавливают список MCC-кодов, за которые кэшбек не выплачивается. Как правило, это денежные переводы, снятие наличные и квази-кэш операции (операции, которые конвертируется в наличные деньги).

- Банки устанавливают максимальный лимит суммарной выплаты кэшбека в месяц. Или вводят условие по лимиту суммы покупок, при достижении которого начисляется кэшбек, к примеру, когда для начисления кешбэка нужно потратить от 5 тыс. рублей в месяц по карте.

- Зачастую банки устанавливают ограничения на долю операций в категория повышенного кэшбека. К примеру, если по карте действует повышенный кэшбек на покупки в АЗС, то за месяц по этой карте для получения повышенного кэшбека необходимо совершить покупки и в других категориях с базовой ставкой.

- Банк может отказаться от выплаты кэшбека, в случае если клиент злоупотребляет программой лояльности. Например, проводит операции, не имеющие экономического смысла и приводящие к начислению кэшбека за покупки без фактического получения клиентом товара или услуги.

Бонусы

Вариантов бонусных программ у банков множество. Обычно они тоже предполагают возврат части потраченных денег, только в виде бонусов, которые впоследствии можно обменять на рубли или потратить на покупки. Размер вознаграждения тоже зависит от категорий оплаченных товаров и суммы покупок по карте в месяц.

КЭШБЭК: ГЛАВНЫЙ ОБМАН БАНКОВ

К примеру, по карте EXPO DRIVE от Экспобанка можно получать 5% в виде бонусов при оплатах АЗС, каршеринга, парковок, автозапчастей и аксессуаров, мойки авто, и дополнительно на все остальные покупки на бонусный счет возвращается 1%. Бонусами можно компенсировать стоимость операции по оплате товаров или услуг в течение 90 дней со дня ее совершения., деньги сразу зачисляются на счет. Один бонус приравнивается к одному рублю. Подробнее об условиях начисления и использования бонусов по карте EXPO DRIVE можно прочитать здесь.

Игровые акции

Конкурсы, розыгрыш призов, лотереи, промокоды – механик игрового маркетинга множество. Как правило, для участия в розыгрыше нужно выполнить определенные условия. Победителя из общего числа участников выбирает рандомайзер или жюри на основании четких и заранее описанных в условиях акции критериев.

Платные подписки

Некоторые банки предлагают платную подписку на комплекс привилегий. Это может быть повышенный кэшбек и проценты на остаток, скидки у партнеров и проходы в бизнес-залы аэропортов. Выгоду от таких пакетных предложений лучше просчитать заранее: покроет ли экономия на сервисах затраты на подписку?

Многоуровневые программы лояльности

Такие программы лояльности основаны на получении бонусов или кэшбека. Отличие в том, что процент вознаграждения зависит от уровня клиента. Повысить его можно, выполняя определенные условия.

Кобрендинговые и мультибрендинговые программы

Банки часто заводят партнерские отношения с различными торговыми сетями, ресторанами и кафе, авиакомпаниями и т.д. В результате, клиент получает скидки, промокоды на подарки или может пользоваться привилегиями кобрендовых карт.

Закрытый клуб

Банки могут объединять группы людей по интересам и организовывать для них закрытые мероприятия. Участники клуба встречаются лично или онлайн. Как правило, в закрытые клубы приглашают состоятельных клиентов.

Некоммерческие программы

За участие в таких программах клиент не получает материальной выгоды. К примеру, когда кэшбек от покупок с согласия клиента перечисляется в благотворительные фонды.

Как получить максимальную выгоду от программ лояльности

В целом, бонусные программы – это хороший инструмент для экономии средств. Есть несколько лайфхаков, которые позволят вам увеличить выгоду.

- Оцените свои ежедневные расходы и определите категории товаров, на которые вам выгодно получать повышенный кэшбек. Заведите 2-4 карты и используйте ту или иную в зависимости от того, какой товар оплачивайте. Но слишком не распыляйтесь и не забывайте об ограничении доли трат в категории повышенного кэшбека. Разбавляйте их другими покупками.

- Периодически проверяйте условия программ лояльности, которыми вы пользуетесь, на предмет изменений. Банки обязаны сообщать об изменениях на своем сайте. Там же можно отслеживать новые акции и предложения.

- Если планируете крупную покупку в конкретном магазине, изучите все варианты ее оплаты. По какой из ваших карт будет самый большой кэшбек или скидка?

- Промокоды и акции можно искать на сайтах-агрегаторах или в специальных группах в социальных сетях.

Вам также может быть интересно

13 простых правил для личной финансовой безопасности

Как обеспечить личную финансовою безопасность? Краткий список актуальных правил по защите своих финансов от различных угроз и проблем

26 октября

Дефляция: хорошо это или плохо?

Что такое дефляция, и почему снижение цен – не всегда хорошо для экономики и потребителей?

Как составить личный финансовый план

Что такое личный финансовый план и зачем он нужен? Пошаговая инструкция по составлению личного финансового плана

Бесплатно для регионов России 8 800 500-07-70 Для звонков из-за границы +7 495 213-19-91

Информация

Официальный сайт АО «Экспобанк», 1994—2023

Универсальная лицензия Банка России № 2998

Адрес: Каланчёвская ул., 29, стр. 2

Телефон: 8 (800) 500-07-70

Интернет-банк Expo Online

Банк-Клиент

для юридических лиц и ИП

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом АО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и АО «Экспобанк». Просим принять во внимание, что все продукты и услуги АО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

АО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

АО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения АО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

Банк «Открытие» — отзыв

На словах кешбэк есть, а на деле нет. Покажу, как обманывает своих клиентов банк «Открытие».

Опыт использования:

год или более

Мне нужна была дебетовая карта МИР для того, чтобы получать на неё детские пособия. Кстати, для тех, кто боится, что выводы с Irecommend могут стать препятствием для получения детских пособий — я вывожу деньги с сайта каждый день и получаю по максимуму все возможные пособия, что предусмотрены семьям с детьми федеральным и региональным законодательством.

Но вернёмся к основной теме отзыва. Выбрала я для своих целей карту банка Открытие. Одной из причин, по которой я выбрала именно этот банк, стало обещание (да-да, именно обещание, по факту иначе оказалось) повышенного кешбэка за операции по карте. Но об этой чуть позже.

Мобильное приложение.

У банка Открытие есть свое мобильное приложение. Простое, понятное, удобное. Не очень понятно было, как настроить СБП на отправку денег, но всё же я разобралась. Иконка приложения выглядит так:

Естественно, приложение бесплатное, на андроид скачала без проблем.

Дебетовая банковская карта.

Что рассказать про саму карту? Обычная дебетовая карта Opencard МИР, оплачиваю ей покупки в розничных магазинах и российских интернет-магазинах. Подключены переводы по СБП, активно пользуюсь. Интересна эта карта своим повышенным кешбеком в сравнение с картами других банков и реферальной программой. Обслуживание карты бесплатное.

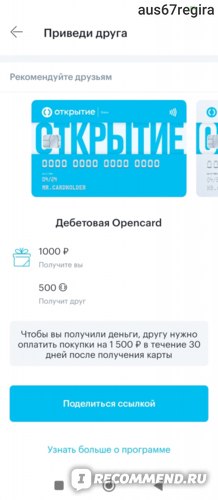

Реферальная программа.

Вот немного про рефералку. Друг по вашей реферальной ссылке подаёт заявку на открытие дебетовой банковской карты, затем в течение месяца совершает по ней операции на сумму более 1500 рублей (внесение, снятие денег и переводы, естественно, не считаются. Только покупки) и тогда в следующем месяце на ваш счёт придёт 1000 рублей реальными денежками, а друг получить 500 рублей на бонусный счёт. То есть бонусами ну почти реальными деньгами.

Банк не обманул, деньги в следующем месяце мне действительно перевели. Я пригласила одного друга, она совершила покупки по карте в январе, бонусы за рефералку банк переведёл и мне и ей 20 февраля.

Программа лояльности.

Баллы можно потратить только на компенсацию покупок стоимостью свыше 1500 рублей и не старше 30 дней. Ну и вот тут начинается самое интересное. Покажу, сколько баллов лояльности начислил мне банк «Открытие» за три месяца использования дебетовой карты, а потом покажу какие суммы покупок и, соответственно, бонусных баллов куда-то чудесным образом исчезли.

Обратите внимание на февраль 2023 года. Отзыв пишу 2 апреля, данные скриншотов из личного кабинета на этот день:

Однако, 28.02 у меня была вот такая интересная покупка в ИМ «Яндекс Маркет», за которую банк обещал начислить аж 850 бонусных рублей:

Как видите по балансу моего бонусного счета, а также по сумме начисления бонусных баллов за февраль и март, этой суммы нигде нет.

Ещё один интересный момент. В марте 2023 года у меня была покупка смартфона на сумму 43970 рублей в салоне «Мегафон». Посмотрите на скриншот, банк отражает эту операцию как «бизнес-услуги» и кешбэк не начисляет:

Чтобы ни у кого не было сомнений, что это вообще за операция такая была, приложу в отзыв чек на ту самую покупку бизнес-услуг смартфона.

А вот на следующий день я покупала технику в магазине DNS и бонусные баллы начислили на эту операцию как положено. Чудо, не дать, не взять!

А сейчас я объясню, почему так произошло. После 19-минутных выяснений обстоятельств пропажи и недоначисления моих бонусных баллов, оказалось, что за покупки в «Связном», «МТС», «Билайне», » Мегафоне» бонусные баллы не начисляются. Чем от этих магазинов отличается DNS, Эльдорадо или М-Видео лично мне не понятно.

Напомню, оператор разбиралась с моей ситуацией 19-минут с момента соединения с ней. Пересчитывала сумму моего кешбэка вручную. И да, оказалось, что 850 рублей за покупку в феврале мне действительно не начислили. Правда?! Как будто это сразу по цифрам на глаз не было видно♀️ Оператор принесла мне извинения и предложила написать претензию.

Конечно, обязательно оставлю претензию. Обещали, будьте добры вернуть мои денежки. Так что может быть. Надеюсь. Когда-нибудь. Ну вы меня поняли)

Вклады.

Ничего интересного, стандартно, как у всех. Никаких повышенных процентов. У Сбера тоже самое примерно. Процентная ставка по вкладу зависит от срока вклада, суммы, возможности снятия-пополнения и способа начисления процентов.

Кредиты и кредитные карты.

Тоже всё стандартно. Как у всех♀️

Банкоматы.

Из минусов. В моём городе очень мало банкоматов, а на переводы по СБП без комиссии есть лимит. Поэтому если нужно снять денежки с банковской карты, то ехать мне либо в само отделение банка, либо в какой-то из ТЦ моего города. Кстати, как мне кажется, только в крупных ТЦ банкоматы открытия и есть у нас в городе. Как у Сбера — в магазинах «Магнит» и «Пятёрочка», просто на фасадах домов, банкоматов банка «Открытие нет».

ВЫВОДЫ.

Ну что сказать. Банкоматов в городе мало, кешбэк начисляют не на всё и даже за то, что должны бонусы куда-то пропадают, хотя в приложении они отражены как начисленные. Причём, пропадают бонусы именно за крупные покупки. Хоть я и не очень люблю банк «Тинькофф», но надо признаться, за три года использования их дебетовой карты, ни разу не возникло спорных ситуаций по начислению кешбэка.

Здесь же вы всё видите сами. Если бы банковская карта Мир Тинькофф подходила бы для получения детских пособий, я бы её и оформила. А банк «Открытие» и их продукты я не рекомендую. В следующем году, закрою их бесполезную карту.

1 звезда и НЕ РЕКОМЕНДУЮ.

Спасибо за внимание к моему отзыву.

Источник: irecommend.ru

Цена лояльности. Выгодны ли бонусные программы банкам и их клиентам

Верный клиент — надежный источник дохода: привлечь нового покупателя зачастую дороже, чем удержать старого. Для сохранения клиентской базы компании по всему миру активно используют специальные бонусные программы, которые также называют программами лояльности. В агентстве Rosetta Consulting подсчитали, что клиенты, которые являются участниками программ лояльности конкретного бренда, на 90% чаще покупают выпускаемые им продукты и тратят при этом в 2-3 раза больше, чем потребители со стороны.

Специалисты из Deloitte изучили программу лояльности Amazon и пришли к выводу, что 7 млн постоянных клиентов в рамках проекта Amazon Prime приносят в 2 раза больше прибыли, чем случайные покупатели. Однако, как показывает практика, программы лояльности не являются универсальным инструментом для формирования постоянного клиентского пула. Развиваются технологии, меняются запросы покупателей, и программы лояльности также должны становиться все более гибкими, а еще лучше — максимально индивидуализированными.

Только 13% опрошенных топ-менеджеров банков, согласно опросам Forrester Consulting, довольны своими программами лояльности. Тех, кто не доволен, в два раза больше. По подсчетам Frank Research Group, хотя бы одну программу лояльности предлагают 78% банков в России из топ-50. По большинству кешбэк-программ возврат средств составляет менее 1%, по бонусным картам начисляется 1,5–2,5% от суммы.

Есть ли польза

Окупаемость программ лояльности с учетом всех операционных расходов составляет более 1,5 лет. Как видим, их эффективность вызывает вопросы, причем и у банков, и у клиентов, финансовая грамотность которых постепенно растет. Один мой коллега решил посчитать, что на самом деле ему приносит программа «воздушных миль». Оказалось, что практически ничего. При этом механика расчета сложная и запутанная и эффективнее просто искать более дешевые билеты в агрегаторах.

В США люди участвуют в среднем в 13-14 программах лояльности, однако вовлеченность покупателей в такие программы не превышает 50%. Это значит, что в половине случаев клиенты не совершили ни одной покупки по спецпрограмме. Причины все те же: бонусы сложно считать, а выгода неочевидна, к тому же клиенты забывают про карту, штрихкод и другие атрибуты, которые нужно указать при совершении покупки. Еще один фактор — горизонт планирования: в условиях текущей волатильной экономики потребители склонны принимать решения, приносящие выгоду здесь и сейчас.

Тем не менее банки активно ищут пути к лояльности клиентов. Спецпрограммы прошли путь от довольно примитивных скидок до бонусных баллов, некой валюты лояльности — от полетных миль до кешбэка.

Первая программа с кешбэком — родом из ретейла: в середине 1980-х американская сеть Sears решила заняться в том числе финансовым бизнесом и выпустила кредитку с возвратом в конце года от 1% до 5% с каждой покупки. Первая мильная программа появилась у American Airlines. Впоследствии она стала коалиционной, охватив и других авиаперевозчиков — например, British Airways. Позже к ним присоединились сети отелей, банки, IТ-компании.

Cчитается, что система лояльности, построенная на бонусах и баллах, работает более эффективно, чем скидки. Потребитель ощущает только весомую скидку — минус 1% к изначальной цене он вряд ли оценит, а вот в бонусной системе реальная скидка может быть даже меньше 1%, но, если покупатель вовлечен в программу, для него и этого будет достаточно.

Лояльные россияне

В России статистики по общему числу карт лояльности нет, но представить масштабы рынка позволяют данные по отдельным брендам: например, у ретейлера X5 Retail Group более 41 млн карт, у «Аэрофлота» — более 18 млн. По данным «Ромир», карты лояльности есть у 84% россиян. Согласно подсчетам WantaGroup, 76% потребителей в России хотя бы иногда показывают карты постоянных покупателей в магазинах.

В авангарде всех изменений программ лояльности и в России, конечно же, банки, поскольку, с одной стороны, все банковские продукты в целом похожи друг на друга и им требуется маркетинговая поддержка, с другой, именно банки — держатели больших данных о клиентах. Аналитики консалтингового агентства Markswebb в исследовании Bank Motivation Programs 2018 насчитали 10 видов банковских программ лояльности — от накопления миль и бонусов, предоставления скидок и карт партнеров до кешбэка, бесплатного обслуживания и повышенных процентов на остаток средств на счете.

По данным Markswebb, наиболее распространенными на российском рынке являются программы лояльности с кешбэком, бесплатным обслуживанием за соблюдение условий (например, объем операций по карте), а также начислением процентов на остаток.

Эволюция бонусов

До недавних пор самым технологичным решением банков был коалиционный подход. В США такую программу запустила еще в 2011 году American Express — программа получила название Plenti. Клиенты могут обменивать баллы внутри программы лояльности с помощью единого счета Plenti, — например, получить баллы за покупку в магазине по карте, а затем конвертировать их в деньги на оплату мобильного.

У Bank of America подобная программа называется Preffered Rewards. По ее условиям клиенты могут получать баллы практически за любые операции и продукты, будь то депозит, инвестиционные инструменты или кредит. Такой же подход применяется в глобальной программе Thank You от Ситибанка.

Банкам проще всего создавать коалиции программ лояльности за счет достаточно технологичной платформы и Big Data. Такие программы легче масштабировать, имея развитую сеть отделений и дистанционных каналов. Клиентам удобно, а банки могут получать комиссионные от партнеров и дополнительные доходы от разных продуктов. В России подобные программы лояльности у Сбербанка, Тинькофф-банка, Альфа-банка и других.

Коалиционные программы по-прежнему неплохо работают, но в ближайшее время банкам придется поработать над их подачей. Согласно «Индексу склонности к переменам для поколения миллениалов» (2014 год), составленном компанией Viacom, для новых поколений клиентов, привыкших к смартфонам и мобильному интернету, физические отделения банков будут не нужны. Для них важнее кастомизированные предложения с индивидуальным подходом, содержащие различные «фишки», например элементы геймификации.

Геймификция уже есть и у банков, и у компаний из других отраслей, но этот подход пока не сильно развит. Пример — программа «Спасибо» от Сбербанка, в рамках которой клиент идет по четырем уровням, от которых зависит и система накопления баллов, и набор опций для их обмена. Каждый уровень — это набор заданий, условий, которые нужно выполнять.

По похожей схеме работает программа лояльности Plazius, к которой подключены различные рестораны и кофейни, сервис такси Gett и другие. Корпорация Alphabet также планирует запустить Google Play Points с пятью уровнями: бронзовый, серебряный, золотой, платиновый и алмазный. В программе можно будет копить баллы и обменивать их на различные сервисы.

Под зонтом

Здесь мы подходим к следующему тренду лояльности — зонтичные программы. Уже сейчас по такому принципу работает Amazon, недавно похожую программу запустил «Яндекс», планирует и Google. Принцип «зонтика» — покупаешь один сервис и можешь пользоваться другими на более выгодных условиях. Потребитель экономит на комплексе покупок, а компания получает лояльного клиента и все данные о нем.

У банков пока нет ярко выраженных «зонтиков», но сам принцип уже давно на вооружении: например, ставка по вкладу для лояльного клиента выше, ставка по кредиту — ниже, да и в целом требования к рассмотрению заявки упрощены. Можно предположить, что с еще большим распространением аналитики мы увидим креативную зонтичную программу и от банковского бренда.

Банки являются агрегаторами клиентской информации, которой становится все больше. По прогнозу PWC, к 2020 году объем больших данных увеличится в 20 раз. Банки, конечно же, будут принимать их в работу. Да и многие клиенты не против поделиться сведениями, если это повлечет скидки. Как отмечается в The Loyalty Report 2018, 87% опрошенных уже готовы предоставлять свои персональные данные, чтобы в будущем иметь более серьезные преференции.

На выходе получится win-win: прозрачный клиент, оставляющий на каждом шагу свой цифровой отпечаток, и банк, который знает о клиенте все и может предложить ему индивидуальные условия и скидки. Это уже перспектива ближайшего будущего: клиентам и банкам нужно время, чтобы подготовиться к большей прозрачности. В целом программа лояльности хороша для удержания клиента на время. Далее для поддержания его внимания к бренду нужны либо реальные выгоды, либо постоянное вовлечение.

Источник: www.forbes.ru