Кредитные карты программы лояльности

Программы лояльности по кредитке часто также называют бонусными программами. Финансовые учреждения вводят их, чтобы привлечь клиентов к новому продукту. Они могут быть ориентированы на различные целевые аудитории, что позволяет каждому подобрать подходящее ему предложение.

Используя кредитные карты, программы лояльности к которым помогают существенно сэкономить, вы сможете пользоваться дополнительными преимуществами при обращении в компании-партнеры банка. Часто финансовые учреждения сотрудничают с крупными ритейлерскими сетями, кафе, ресторанами, фитнес-центрами и другими заведениями, ориентированными на оказание услуг.

Программы лояльности банков по кредитным картам

Программы лояльности по кредитке могут включать:

- баллы за совершение покупок;

- мили для оплаты полетов;

- кэшбэк.

Предлагаемые с кредитными картами программы лояльности делают безналичный расчет еще более выгодным.

Секреты банковских программ лояльности: чем опасны для банков огромные бонусы для клиентов

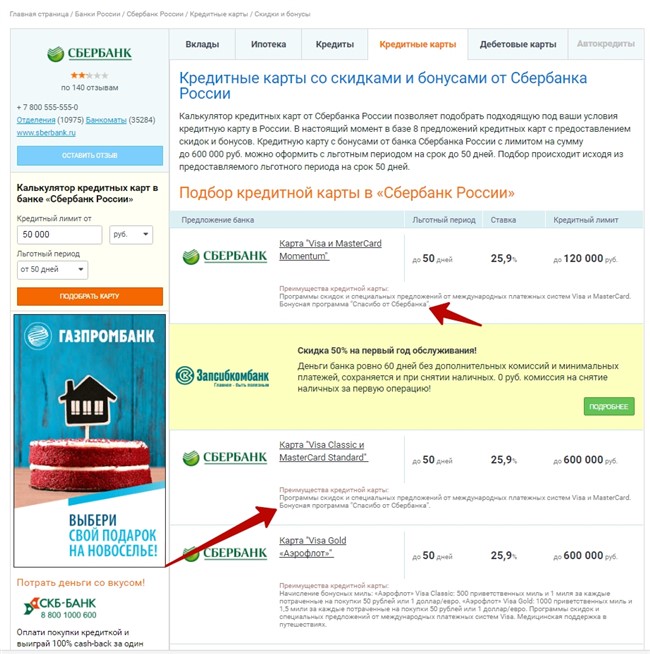

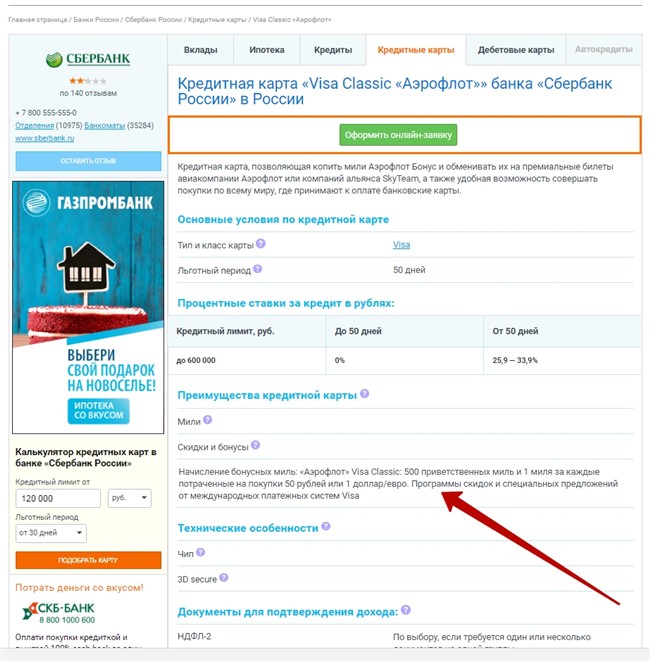

Программы лояльности от Сбербанка

Предложенная в Сбербанке программа лояльности включает предложения для различных целевых аудиторий.

Спасибо от Сбербанка позволяет копить балы и затем тратить их на совершение покупок в кафе и магазинах.

Аэрофлот бонус позволяет копить мили для последующей оплаты полетов.

МТС бонус рассчитан на клиентов этого оператора, позволяя оплачивать покупку товаров и услуг в фирменном магазине.

Благотворительные отчисления в некоторых картах позволяют автоматически переводить на счет фондов определенную сумму от расходов на покупки. Это одна из предлагаемых Сбербанком программ лояльности, не дающих клиентам дополнительной прибыли.

Источник: www.vbr.ru

Программы лояльности коммерческих банков

Рынок розничных банковских услуг за последнее время претерпел значительные изменения. Кризис смешал правила игры, которые были установлены Центробанком, и программы лояльности, предлагаемые ранее растущим на 30-40% банковским сектором, стремительно меняются в связи с понесенными убытками. Многие еще совсем недавно прибыльные банковские учреждения едва держатся на плаву или вовсе закрываются.

Программы лояльности, рассчитанные на покупателя

Ориентация банков, которые предлагают свои программы лояльности, изменила направление – теперь не клиент ищет банк, а банки вынуждены переманивать клиентов у своих конкурентов, формируя преданность «перебежчиков» порой даже демпинговыми условиями.

Приложения программ лояльности банков

Банковский сектор больше не растет за счет появления новых клиентов, поскольку рынок полностью насыщен. Более 80% совершеннолетних россиян уже пользуются услугами банков. И теперь банку, чтобы развиваться, следует понимать две вещи:

- первое: нового клиента можно только переманить;

- второе: за их собственными клиентами так же охотятся другие банки.

По сравнению со странами Восточной Европы, где показатель совокупного розничного кредитования составляет 27-32%, а местами и 53-55% от ВВП, российские розничные кредиты составляют всего лишь 16%. Банки борются за своих клиентов, и особенно лакомые для банков пользователи услуг – это добросовестные заемщики и активные потребители транзакционных и комиссионных операций.

Как развиваются программы лояльности банков

Агрессивная конкурентная атмосфера заставляет придумывать не только как удержать клиента, но и дать ему гораздо больше, чем он ожидает от банковского продукта, удивить его.

В основном современные банковские программы лояльности привязываются к банковским картам – это всевозможные бонусные баллы и cashback, то, что дает клиенту видимые преимущества и выгоды. Всего несколько лет назад лидирующей программой лояльности банков было накопление миль полетов в разных авиакомпаниях. Сегодня такие программы – это уже стандартный гибридный продукт с бонусом cashback в каждом банке. Конечно же, на рынок эти влияет положительно, если рассматривать с точки зрения совершенствования естественной конкуренции и условий для клиента.

Укрупненные программы лояльности и 4 их главных преимущества

Эксперты отмечают четыре ключевых улучшения в результате укрупнения программ лояльности:

- Активность проведения транзакций увеличилась. Клиентам нравится собирать баллы, а для этого требуется все время пользоваться картой, а не наличными. Игровой эффект привлекает все больше новых пользователей карт.

- Привлечение новых клиентов с помощью сотрудничества с известными брендами. Выигрывают все – банк получает клиента, бренд – покупателя, а покупатель – хорошие скидки.

- Снижение оттока клиентов. Пользование условиями программы лояльности врастает в привычки человека и создает психологические преграды для его перехода в другой банк.

- Жизненный цикл банковского продукта удлиняется. Если возможность использовать карту предоставляет больше, чем просто произвести оплату, клиент будет ее использовать, пока ее не отберут или не выдадут более привлекательную.

Отличия пользователей банковских программ лояльности от рядовых клиентов банка

Те клиенты, которые активно пользуются программами лояльности, более привлекательны для банка, ведь они:

- имеют большие доходы и расходы;

- финансово грамотны;

- активно применяют разнообразные банковские продукты и услуги;

- активно производят транзакционные операции;

- добропорядочные заемщики, своевременно выплачивающие кредиты;

- умело и легко пользуются сервисом службы удаленной поддержки, снижая нагрузку на операционных сотрудников в офисах.

Современная идеальная программа лояльности банка– какая она

Однозначного рецепта, как сделать совершенную программу лояльности для банка, не существует. Но есть несколько аспектов, одновременное наличие которых просто необходимо для формирования действительно успешной программы лояльности для пользователей банковских карт:

- Прозрачность – клиент не должен ломать голову над механизмами начисления бонусов, ему должно быть все предельно понятно;

- Простота и универсальность – чем более прост продукт и если он подходит максимальной аудитории, тем больше людей захотят его использовать.

- Явная выгода – пользователь карты должен захотеть использовать новые условия, и новая выгода должна заставлять испытывать непреодолимое желание и заметный интерес к услуге.

Современные программы лояльности банков по мнениям экспертов должны четко давать понять клиенту, что ему не нужно будет тратить уйму денег, чтобы получить свою награду за то, что он остается верен своему банку.

Источник: berichnow.ru

Программа лояльности для банков

Снижение ставок, расширение роли Системы Быстрых Платежей, рост экосистем привели к обострению конкуренции за место карты банка в кошельке клиента.

Внедрение современных механизмов систем лояльности и разработка персонализированных предложений позволяет удержать клиентов, стимулировать активность, создать положительное впечатление от сотрудничества не только за счет банковских услуг, но и от дополнительных возможностей и предложений, которые предоставляет банк.

Основные цели внедрения

системы лояльности для банков:

- стимулировать клиентов пользоваться картами, а не наличными

- увеличить комиссионный доход

- повысить остатки на дебетовых счетах, использование кредитных лимитов

- повысить кросс-продажи дополнительных банковских продуктов

- минимизировать отток клиентов

- сформировать долгосрочную лояльность банку

- оптимизировать затраты на компенсацию бонусов, избежать «слепого отклика»

- создать базу для сегментации клиентов по запросам и ожиданиям

- внедрить сервис для проведения целевых рекламных кампаний на выделенные сегменты

- привлечь партнеров для увеличения сопутствующих продаж и компенсации части расходов на программу

Программа лояльности является обязательной составляющей любого карточного продукта, при этом «правильная» программа лояльности может стать стратегическим преимуществом и заложить основу долгосрочного роста.

Выгоды банков после внедрения программ лояльности

(средние показатели по уже действующим системам):

- Увеличение остатков денежных средств на счетах участников более чем на 30%

- Снижение операций по снятию наличных среди участников на 20%

- Уменьшение оттока клиентов на 15%

- Увеличение среднего оборота в ТСП среди участников на 36%

- Увеличение чистой прибыли на 5%

- Экономия на привлечении пассивов — 12%

Эти результаты достигаются, по нашему опыту, при использовании бонусных механик с доступным и привлекательным для клиентов механизмом утилизации бонусов, а также гибким и быстрым механизмом персональных предложений.

Разработать точные, персональные маркетинговые предложения для каждого клиента позволяет использование таргетированных механик за счет создания профиля клиента, выделения эффективных каналов коммуникации для каждого, интеллектуального анализа покупательского поведения.

Автоматизация бонусной программы лояльности банка на базе Системы лояльности — это комплекс IT-компонентов, цифровых пользовательских интерфейсов, интеграционных и консалтинговых услуг, объединённых общей концепцией и архитектурой.

Результатом внедрения Системы лояльности является работающая Программа лояльности под собственным брендом банка и полностью управляемая по требованиям банка.

Компания RapidSoft создает и внедряет системы лояльности с открытой модульной архитектурой. Это позволяет разрабатывать конфигурации в соответствии с IT-ландшафтом заказчика. Возможна закрытая схема — поставка лицензионных модулей, развёрнутых на мощностях заказчика или облачная, с предоставлением услуг процессингового центра RapidSoft. Стандартизированные протоколы интеграции максимально ускоряют внедрение системы.

Система лояльности для банков предусматривает интеграцию с различными банковскими продуктами, подключение партнерских предложений. После внедрения осуществляется поддержка программы, оказывается техническая поддержка.

Лояльность клиентов не приходит задаром. Хотя было бы неплохо, если бы они были довольны высококачественным продуктом с дополнительными бонусами, но иногда для завершения покупки необходима система поощрений. Однако когда клиент.

Российские банки постепенно возвращают привычные клиентам условия программ лояльности, которые действовали до установленных ЦБ ограничений в отношении эквайринговых комиссий, выяснили аналитики Frank RG в ходе исследования reward-программ за третий квартал.

Источник: rapidsoft.ru

Лояльность нового времени

Финансово-кредитные организации все время находятся в поисках новых путей развития бизнеса, а также выстраивания взаимоотношений со своими клиентами. В настоящее время на рынке присутствуют технологии, которые могут повлиять на эти взаимоотношения, перевести их в иную плоскость – цифровую. Разрабатывая новые модели мотивации, банки предлагают свои программы лояльности, в основе которых лежат различные инструменты и методы воздействия на клиентов. Ведь в ситуации, когда выравниваются ценовые условия и бурно развиваются новые технологии, удержать имеющихся клиентов и привлечь новых совсем непросто.

Основные тренды – функциональность и удобство

В настоящее время многие банки предлагают программы лояльности для клиентов в надежде на выстраивание долгосрочных взаимовыгодных отношений. Особенно это характерно для карточных продуктов. Буквально еще несколько лет назад банки и платежные системы проводили акции всего несколько раз в год, вознаграждая активных клиентов различными призами, в настоящее время все крупные финансово-кредитные организации сделали программу лояльности постоянным элементом продукта. В условиях жесткой конкуренции на банковском рынке передовые технологии быстро распространяются и оперативно внедряются, поэтому банковские продукты становятся очень схожими. Программы лояльности позволяют финансово-кредитным организациям предоставить клиентам выбор вознаграждения с учетом их пожеланий и привычек.

Среди ключевых трендов, характерных для современного рынка лояльности и присутствующих на нем программ, можно отметить функциональность и удобство использования программ для клиента. По прогнозам экспертов, в ближайшие годы основным фактором развития программ лояльности станут новые технологии. Продолжатся работы по совершенствованию CRM-платформ и инструментов анализа Data Mining, что позволит более точечно взаимодействовать с аудиторией. Будут и дальше развиваться диджитал-инициативы – мобильные и облачные сервисы, кроссплатформенность и многоканальность, упрощение интерфейсов взаимодействия с клиентами.

Благодаря программам лояльности банк может лучше узнать своего клиента, например, какие категории товаров и магазинов он выбирает, какие каналы коммуникации предпочитает, как он откликается на специальные предложения и т.д. Основываясь на этой информации, финансово-кредитные организации имеют возможность разрабатывать релевантные целевые предложения, которые повышают транзакционную активность клиентов, привлекают новых держателей карт и предотвращают отток имеющихся. Согласно некоторым наблюдениям, клиенты банка, участвующие в программе лояльности, в среднем в два раза активнее используют безналичные способы оплаты, чем клиенты, не присоединившиеся к ней, и с каждым годом количество активных участников программы становится все большим.

«Главное в программе лояльности – ее востребованность клиентом, – считает Директор по развитию розничного бизнеса Банка ЗЕНИТ Михаил Воронько. – Иначе программа существует лишь для галочки».

«Цель любой программы лояльности – удержать человека в числе клиентов на как можно более длительный срок, – считает член правления, директор по развитию розничного бизнеса Банка Финсервис Юрий Дьячков. – Для этого крайне важно правильно выстраивать взаимоотношения с каждым клиентом, учитывать его потребности, быстро реагировать на любые запросы. Необходимо относиться к клиенту как к человеку, которому мы можем помочь и чью жизнь мы можем и готовы сделать более комфортной».

Банкиры уверены, что с течением времени программы лояльности будут становиться все более отточенными и продуманными. К этому их подталкивает изменяющийся характер конкурентной борьбы. Речь идет о том, что, хотя стоимость услуг и продолжает оставаться значимым фактором в пользу выбора того или иного банка, важнейшим аспектом становится гибкость организации и умение в доступной и привлекательной форме демонстрировать свою лояльность по отношению к клиентам.

Самые лояльные из программ лояльности

Главным трендом рынка эксперты называют развитие карточных программ лояльности. Сейчас практически невозможно найти банк, у которого нет хотя бы одной такой программы, а также программы, при которой за определенные действия начисляются бонусы. И потратить клиент их может по своему усмотрению: либо на услуги банка, либо на услуги и товары партнеров банка по программе и т.д.

Именно программы лояльности по картам становятся все более широкими и всеобъемлющими. Популярность набирают программы лояльности с различными вариациями кэшбэка или бонусными баллами и милями агрегаторов. В свою очередь, кобрендовые карты ограничивают клиента в возможностях использования вознаграждения, а потому постепенно уступают место более универсальным программам.

В духе мировых трендов

Мировые и российские тренды развития рынка программ лояльности очень схожи. В первую очередь это механизмы, которые позволяют клиентам банков накапливать бонусы или мили за операции по картам и другим банковским продуктам, за участие в акциях и т.д. Бонусы позволяют им либо получить банковские продукты со скидкой, либо приобрести товары и услуги у партнеров банка.

«Любые программы лояльности рассчитаны на то, что потребителю будет хорошо и удобно, что ему не захочется менять поставщика услуг. Это общий тренд для всей мировой экономики, поскольку сегодня в большинстве случаев предложение значительно превышает спрос, – отмечает Юрий Дьячков (Банк Финсервис). – Поскольку экономика остается глобальной, российские компании вынуждены следовать общемировым трендам». По словам эксперта, единственная разница заключается в том, что технологии работы с потребителем внутри России несколько отличаются от западных. И это нормально, «поскольку слепое копирование без учета менталитета и национальной специфики потребления неэффективно».

Действенный инструмент удержания клиента

Несмотря на имеющиеся недостатки, программы лояльности являются весьма действенным инструментом удержания клиента в банке. Согласно статистике, клиенты активнее пользуются банковскими продуктами при наличии даже не самой эффективной системы лояльности.

«Лояльность клиентов может быть как эмоциональная – приверженность к компании или услуге в течение какого-то времени, так и поведенческая. В последнем случае предполагается готовность к повторным покупкам и увеличению разового чека, желание рекомендовать банк друзьям и знакомым под воздействием некоторых факторов. Инструментом как раз и является программа лояльности, – объясняет свою точку зрения на проблему Михаил Воронько (Банк ЗЕНИТ). – Необходимость в программе появляется, когда компания хочет управлять факторами склонности к повторным покупкам и приверженности бренду. Нельзя утверждать, что в современном мире компании не могут жить без программы лояльности, но большинство все же предпринимают действия, направленные на стимулирование клиентов к повторным покупкам».

«Лояльность сложно назвать инструментом, это скорее эффект от применения совокупности инструментов и технологий, – отмечает Юрий Дьячков (Банк Финсервис). – Это не мешает лояльности действительно оставаться лучшим способом удержания клиентов. Причина проста – удержать потребителя можно только завоевав его лояльность или используя ценовой демпинг. Последний способ банк не может себе позволить – это неизбежно ухудшит качество услуг. Поэтому мы придаем большое значение принципу клиентоориентированности, который лежит в основе лояльности».

Конечно, привлекательные программы лояльности – это очень важный аргумент выстраивания долгосрочных отношений клиента и финансового института, но при этом большое значение имеют и другие факторы, например качество сервиса, удобство использования, степень развития дистанционных каналов, удаленность отделений банка от дома или офиса и т.д. Ведь клиент остается в банке, продолжает пользоваться его услугами, рекомендовать друзьям и родственникам, если он на всех этапах взаимоотношений оставался доволен этой финансово-кредитной организацией. Если же клиент будет недоволен какими-то базовыми вещами, то никакая даже самая щедрая программа лояльности не поможет исправить ситуацию.

Программы должны быть гибкими и разнообразными

Развитие безналичной оплаты товаров и услуг в последние годы способствует появлению все большего количества программ лояльности в банковском секторе. Коалиционные программы, кобрендинговые проекты, кэшбэк – все эти программы лояльности при правильном выборе клиентской группы будут показывать достойные результаты. Важно правильно классифицировать потребности клиента и подобрать нужный продукт.

Благодаря реализации большого числа бонусных программ в России потребители поняли, что такое бонусы, зачем они нужны, научились сравнивать программы лояльности и т.д.

Есть разные мнения по поводу того, какие программы лояльности, включающие различные продукты и услуги, являются наиболее эффективными. Одни эксперты отдают предпочтение программам лояльности в виде начисления бонусов за действия клиента. Клиент использует максимальное количество услуг конкретного банка и максимально привязан к банку по совокупности операций и сервисов. Именно при таком положении вещей программа лояльности становится наиболее доходной как для клиента, так и для банка.

Другие эксперты говорят, что наиболее востребованными и эффективными являются программы лояльности, позволяющие держателям банковских карт получать скидки, бонусы и кэшбэк. Это связано с тем, что с каждым годом все больше россиян для оплаты товаров и услуг предпочитают использовать банковские карты. Такие программы лояльности, с одной стороны, для клиента банка являются дополнительным приятным бонусом к возможности быстро и безопасно совершить платеж, а с другой стороны, стимулируют рост безналичных платежей в общем объеме покупок, что способствует повышению прозрачности финансового рынка.

«Считаю, что оценивать программы лояльности банков-конкурентов некорректно, но могу рассказать о нашем видении этого направления, – говорит Михаил Воронько (Банк ЗЕНИТ). – Мы уверены, что цифровая трансформация изменит бизнес банков и окончательно нацелит банковские сервисы на удовлетворение финансовых потребностей клиентов. Поэтому лояльность мы рассматриваемом как приверженность клиента к той или иной экосистеме продуктов и сервисов, которую клиент использует для решения своих задач. Мы как раз занимаемся построением таких экосистем, привлечением и удержанием в них клиентов. При этом изначально в базу создаваемых экосистем будут внедрены механизмы и технологии управления клиентской лояльностью».

«Практика нашей работы показывает, что лучшими на сегодняшний день способами поддержания и развития лояльности служит высокий уровень сервиса, без которого ни одна технология работать не будет, – отмечает Юрий Дьячков (Банк Финсервис). – Если же говорить более детально, то я бы отметил начисление баллов за безналичные покупки, разнообразные программы кэшбэка, кобрендовые проекты, ряд востребованных бесплатных услуг, пакетные предложения, а также дистанционные сервисы, без которых сегодня удержать клиентов невозможно».

Резюмируя вышесказанное, можно отметить, что на рынке представлено уже достаточно много предложений карт со стандартными внутрибанковскими сервисами – кэшбэком, процентами на остаток, бонусными банковскими программами. Популярностью пользуются продукты с уникальными преимуществами и кобренд-проекты с надежными партнерами, если такие продукты удовлетворяют насущные потребности клиентов – накопление, бонусирование, экономию на регулярных или крупных тратах и т.д.

Измерить лояльность

Возникает вопрос, можно ли как-то измерить лояльность? По мнению Юрия Дьячкова (Банк Финсервис), лояльность клиента измеряется количеством времени, в течение которого он остается клиентом, и количеством сервисов, которыми он пользуется, а также тем, рекомендует ли он банк своим друзьям и близким. «Эффективность программы лояльности измеряется еще и количеством новых клиентов, которые заинтересовались нашими услугами и приняли решение сотрудничать с нашим банком», – добавляет эксперт.

Существует очень много прямых и косвенных индикаторов лояльности, объясняет Михаил Воронько (Банк ЗЕНИТ): «Для нас важно в программе лояльности ориентироваться на индекс NPS (Net Promoter Score) – показатель приверженности покупателей к услуге или компании. Он также используется для оценки готовности к повторным покупкам и показывает, сколько текущих клиентов готовы рекомендовать наш банк и его продукты и услуги. Кроме того, нужно не забывать, что мы занимаемся бизнесом. Поэтому важны и экономические показатели программы лояльности: средние ценовые преференции в расчете на лояльного клиента против дополнительного объема продаж, а также показатели, связанные с начислением и списанием бонусных баллов».

Напомним, что показатель NPS представляет собой разницу между долей критиков и сторонников той или иной компании. Условно опрашиваемые разделяются на три «лагеря» – промоутеры (сторонники компании), нейтралы (в целом довольны, но рекомендовать компанию другим, скорее всего, не станут) и критики (те, кому обслуживание в компании не нравится). Отнесение к той или иной группе клиентов происходит в зависимости от того, готов клиент порекомендовать компанию своим друзьям и знакомым или нет.

Дальнейшая консьюмеризация

С одной стороны, в настоящее время рынок насыщен большим количеством интересных предложений продуктов и услуг со стороны банков. С другой, уровень финансовой грамотности населения растет: клиентов уже не удивишь «уникальным карточным продуктом», они научились хорошо считать и предпочитают не держать в кошельке большое количество карт, а выбирать те продукты, которые действительно им выгодны и удобны.

«Мы живем в эпоху цифровых технологий, которые очень быстро меняются. Вместе с ними трансформируются и программы лояльности, причем иногда непредсказуемым способом, – отмечает Юрий Дьячков (Банк Финсервис). – Например, пять лет назад программы лояльности были редкостью, пару лет назад банки в основном предлагали пониженные ставки по кредитам и повышенные по вкладам, а сегодня правят бал программы кэшбэка с бонусами за использование карт при покупках. В связи с этим заглядывать в будущее – дело неблагодарное. Очевидно, что новые программы будут направлены на дальнейшую консьюмеризацию, что сегодня является основным трендом в сфере банковских услуг».

По мнению ряда экспертов, если ранее банки использовали программы лояльности в первую очередь для того, чтобы стимулировать клиентов совершать операции по картам, то в настоящее время акцент смещается на улучшение отношений с клиентами, формирование у них положительного опыта общения с банком, удовлетворение их нужд и интересов.

Одновременно сами же представители банков говорят о том, что их организации не отошли полностью от концепции использования программ лояльности для стимулирования операций по картам. По-прежнему велика доля клиентов, предпочитающих использовать карту для снятия наличных. Поэтому финансово-кредитные организации стремятся показывать им выгоду от использования карты для оплаты покупок. При этом для опытных держателей банковских карт программа лояльности является дополнительным фактором, формирующим их положительный опыт сотрудничества с банком.

Источник: www.finversia.ru