abccenter, Странно. Я всегда считала, что доступность и легкость в освоении программы является ее несомненным плюсом. Видимо, ошибалась. А что до Пастернака, так именно он сказал когда-то об этапах, которые в своем развитии проходит поэт. Их четыре:

1) когда поэт пишет просто и плохо.

2) сложно и плохо

3) сложно и хорошо

4) просто и хорошо

Если продолжить проводить предложенную Вами аналогию, то программа АВС буксует где-то на уровне 3. А очень хочется, чтобы была на четвертом.

Новосибирск

Группа: Проверенные

Город: Новосибирск

Сообщений: 179

Статус: Offline

alexandrar, так за что минус-то? Вы пишите «все-таки свободно освоила Барс, Арос, Гранд, А0, калькулятор, Смету.ру и даже Виндсмету». Освоили аж семь инструментов! А АВС тогда вам зачем? Вам нужно освоить АВС? Или какая-то другая причина?

Если все-таки вам нужна наша помощь, то напишите личное сообщение. Постараемся помочь.

При выборе инструмента всегда приходится решать дилемму, что лучше в конкретной ситуации: универсальный (и сложный) инструмент или простой и удобный, предназначенный именно для такой ситуации. Например, что лучше: набор гаечных ключей или один хороший разводной?

ABC АНАЛИЗ для маркетплейсов. Инструкция.

Поскольку мы, как разработчики, заранее не можем знать всех потребностей наших (в том числе потенциальных) пользователей, потому АВС — это универсальный инструмент, а значит сложный. Спасибо, что еще оценили его и как хороший!

Quote ( alexandrar )

3) сложно и хорошо

А по поводу

Quote ( alexandrar )

4) просто и хорошо

осмелюсь напомнить высказывание Сальвадора Дали:

«Не бойтесь совершенства. Вам его не достичь. Тем более, что в совершенстве нет ничего хорошего.»

P.S. Основатель АВС Шершнёв Виктор Михайлович шутил: «В любой самой хорошей программе есть, как минимум две ошибки: одна — о которой разработчик знает, и еще одна — о которой он еще не знает».

Потому наша самооценка по шкале Пастернака это:

Quote ( alexandrar )

2) сложно и плохо

Сметное дело — смутное дело.

Генерал-майор

Группа: Проверенные

Сообщений: 309

Статус: Offline

abccenter, В принципе, мне АВС была бы и не нужна, но сейчас работаю в фирме, где часть смет предыдущим отделом была выполнена в этой программе. Именно поэтому хотела бы в ней уметь хотя бы что-то править, дабы не перебивать уже готовые сметы в, например, Гранд. Впрочем, полагаю, что после НГ попрошусь на курсы — во-первых, полезно, а, во-вторых, надо же хоть один раз за свою трудовую деятельность сходить на курсы тупо по программе! Но за готовность помочь большое спасибо

Ничто и никогда не строится в срок и в пределах сметы

Петропавловск-Камчатский

Группа: Проверенные

Город: Петропавловск-Камчатский

Сообщений: 58

Статус: Offline

Работаю 5 лет только в АВС 4, поэтому сравнить ни с чем не могу, ибо уже привыкла. В принципе практически все проектные институты на Камчатке работаеют в этой программе. Единственное у меня возник тут недавно вопрос про ведомость ресурсов в целом по смете (тип Г1). Почему именно в этой форме не все материалы сидящие в смете отражаются в отличие например от локального ресурсного сметного расчета (РА)

ABC анализ. Что такое ABC-анализ, как считать и применять на практике.

Новосибирск

Группа: Проверенные

Город: Новосибирск

Сообщений: 179

Статус: Offline

Цитата ( Elma )

Единственное у меня возник тут недавно вопрос про ведомость ресурсов в целом по смете (тип Г1). Почему именно в этой форме не все материалы сидящие в смете отражаются в отличие например от локального ресурсного сметного расчета (РА)

Форма ведомости потребности в ресурсах по смете по Г1 осталась еще с советских времен. По положениям СНиП 1.02.01-85 (85 года) отражалась потребность только на те ресурсы, которые потребны для производства работ или те, которые интересуют подрядчика. Еще существовал ГОСТ 21.109-80 (для целей Госплана СССР), согласно которому проектировщики выпускали ведомость потребности в материалах, которые не только идут на производство работ, но и на изготовление типовых конструкций (плит перекрытий, стеновых панелей и т.д.). Этим обстоятельством и была продиктована особенность формы Г1.

Сейчас требования к отражению потребных ресурсов изменились (иначе и не должно было быть), потому есть и другие отвечающие сегодняшним требованиям формы (например, РА).

Полагаю, что выпускать форму Г1 вас, скорее всего, научили более опытные коллеги, но не пояснили для чего.

Лучше выпускать форму РА или какую-либо из подобных (БР, РС, ФР).

P.S. В последних редакциях (например, в редакции 4.4) в документе, описывающем особенности последних выпускаемых редакций имеется раздел 3 «Образцы выходных документов и выполнение контрольных примеров в редакции 4.4», в котором приводятся примеры всех видов выпускаемых АВС-4 форм с описанием и исходными данными. Чтобы его открыть, на главной форме выбирается «Справка», затем «Справка по АВС», в открывшейся форме выбираете «Особенности редакций программного коплекса АВС-4» и затем документ «Дополнения и изменения в редакции 4.4 программного комплекса АВС-4» (или для предыдущих редакций).

Этот документ можно скачать с нашего сайта по ссылке http://www.abccenter.ru/news/docs/news_4_4.zip

Подполковник

Санкт-Петербург

Группа: Проверенные

Город: Санкт-Петербург

Сообщений: 113

Статус: Offline

Начала работать в АВС. Пока плююсь :). Возможно я просто не знаю каких-то тонкостей и уловок. Но пока претензии такие. Для меня главный минус — ненаглядность. Работала раньше в А0 и в winrik.

Там набиваешь данные в табличке, все легко и наглядно, а тут сплошной текст, сложно выцепить взглядом объем расценки. Корректировать в других программах просто — ткнул в нужное окошко, исправил. А тут неудобно выделять текст, который нужно скорректировать, все время апостроф случайно выделяется.

2 минус — неудобно, что к расценке не выводятся пояснения к сборнику и разделу. Надо открывать простыню основных положений ко всем сборникам и искать нужный.

3 минус — поиск. Это вообще ужас ужасный. Может я что-то не так делаю, но не нашла поиска по всей базе сразу. Либо в оссц ищет либо в монтажных либо в строительных и т.п. И очень неудобно что поиск по одному слову ищет. Например, кабели очень неудобно искать, по марке их немеряно вываливается, по парности поменьше, но все равно слишком много

4 минус — почему нельзя сделать иерархию как в других сметных программах. Т.е. чтобы не заполнять в каждой локальной и каждой объектной смете названия стройки, объекта и т.п. Ну и заодно искать смету будет просто, не утруждая себя запоминанием и записыванием какая смета под каким номером Э. 0 кроется?

Ну и 5 минус — работаю в базе ОАО «РЖД». Не понимаю, почему в прейскуранте на оборудование цены 13-го года? У нас что-то не обновлено?

Конечно и с этим привыкну работать, но времени занимают все эти мелочи много. Особенно проверка цен на оборудование

Новосибирск

Группа: Проверенные

Город: Новосибирск

Сообщений: 15

Статус: Offline

Тонкости и уловки есть в любой программе, а переход с одной программы на другую это всегда стресс, но не смертельно. Теперь пройдемся по минусам.

1. Экранный редактор АВС это не просто редактор в котором можно только писать и ничего более. Это развитый инструмент, который позволяет сметчику достаточно эффективно работать. Если нравится ткнуть в окошко, то включите режим «редактор-бланк». Окно поделится пополам — в верхней части редактор, в нижней бланк. Там много закладок, потыкайте, поизучайте.

Если хотите исправить, например, наименование расценки, нажмите внизу закладку «исходные данные» и правьте наименование:

2. Может я не понял о каких пояснениях к расценке идет речь, но в редакторе можно применять поправки к каждой конкретной расценке. Правой кнопкой мыши по расценке и выбрать «Поправки»:

откроется окно с поправками именно для этой расценки, а там уже можете выбрать то, что нужно:

3. С контекстным поиском в ИНФО по базе ОАО «РЖД» могут быть вопросы. Надо поконкретней.

4. А почему должно быть как в других программах? В АВС все исходные данные шифруются цифровым кодом. А шифр и наименование (объекта, стройки) нужно задавать для каждой сметы, чтобы программа знала, к какому объекту относится смета и к какой стройке относится объект. Чтобы потом одним щелчком сделать объектную смету или, например, сводную ведомость ресурсов по всей стройке (т.е. по всем сметам входящим в стройку). Кстати, если для одной сметы уже задавали шифр и наименование (объекта, стройки), то для следующей сметы эти данные заново набирать не надо, можно просто выбрать из перечня ранее введенных данных.

Иерархическая структура «стройка-объект-смета» представлена в подсистеме «Выпуск сводных документов по стройкам и объектам»:

5. По поводу базы ОАО «РЖД» позвоните в Новосибирск, сообщите номер ключа и Вам скажут какие обновления базы для этого ключа приобретались а какие нет.

Помните, что Вы всегда можете проконсультироваться у разработчиков АВС по вопросам использования программы. По телефону, по e-mail, по удаленному доступу ( через ammyy admin).

Источник: cmet4uk.ru

АВС анализ продаж: Проф

Проф» – это авторский набор утилит (макросов и пользовательских функций на языке VBA), расширяющих возможности стандартного Excel, позволяющая провести полнофункциональный профессиональный маркетинговый анализ. Исходные данные для анализа представляют списки, организованные на листе MS Excel.

Для анализа продаж необходимо минимальный объем информации- три колонки: колонка с информацией о контрагенте (наименование поставщика/покупателя), информацией о товаре и колонка с числовыми значениями (количество, прибыль, выручка или др.).

Данные можно либо внести вручную, либо выгрузить из бухгалтерской программы (к примеру — бухсофт, либо 1С). Программа «АВС: Анализ продаж : Проф» позволяет провести ABC: Анализ продаж, ABC ранжирование, расчитать коэффициенты оборачиваемости активов отобразить полученные Вами результаты графически.

Источник: freesoft.ru

ABC-анализ

ABC-анализ — это способ классификации ресурсов по степени их влияния на прибыль компании. Чаще всего метод ABC применяют к товарному ассортименту, чтобы понять рентабельность групп товаров или отдельных наименований и скорректировать ассортимент. Поэтому дальше мы будем рассказывать о методе именно в контексте анализа товаров.

Что такое ABC-анализ

В основе метода лежит принцип Парето: 20% усилий обеспечивают 80% результата. Применительно к товарному ассортименту его можно сформулировать так: 20% товаров делают 80% оборота компании.

Суть метода в том, чтобы отранжировать позиции с точки зрения вклада в общую прибыльность. Все товары в результате будут разделены на три группы:

- Группа А — наиболее ценные позиции. Эти товары составляют 20% от общего ассортимента и обеспечивают 80% продаж.

- Группа В — промежуточные позиции. Составляют 30% ассортимента и делают 15% продаж.

- Группа С — наименее ценные. Эти товары составляют 50-60% ассортимента и дают 5% продаж.

Соответственно, товары группы А продавать выгодно и на их реализации стоит сконцентрироваться, а товары из группы С приносят минимум прибыли — их количество можно смело уменьшать или вовсе выводить из ассортимента.

Помимо корректировки ассортимента продукции, ABC-анализ можно использовать для оптимизации запасов. Разделяя товары на различные группы в зависимости от их важности, компания может лучше отслеживать наличие наиболее ценной продукции на складе.

Где применяют ABC-анализ

ABC-анализ применяют для:

- разработки стратегии развития компании, а также при ее пересмотре;

- построения маркетинговой стратегии;

- выстраивания стратегии продаж;

- планирования бюджета;

- управления запасами компании.

Нет смысла проводить ABC-анализ разово. Нужно анализировать ресурсы минимум один раз в год, а лучше раз в квартал и оценивать результаты за несколько периодов. Так вы сможете отследить рентабельность товаров в динамике.

В целом ABC-анализ можно проводить, ориентируясь не только на период (1 год, 1 квартал), но и на внешние и внутренние факторы. Причиной проведения такого анализа может стать, например, кризис, когда нужно сократить затраты и повысить эффективность. Или рост компании, когда необходимо оптимизировать ресурсы или пересмотреть ценовую политику.

Аккаунт-директор Mailfit

Виды ABC-анализа

ABC-анализ можно проводить для оценки:

- отдельных позиций товаров или всего ассортимента — чтобы понять, какие товары наиболее рентабельны;

- складских запасов — от чего надо избавляться в первую очередь;

- поставщиков — с кем выгоднее работать;

- клиентской базы — какая группа клиентов приносит больше всего прибыли;

- эффективности работы подразделений — от какого отдела большая отдача;

- затрат, инвестиций, бюджета в целом — какие вложения лучше отбиваются.

Как сделать ABC-анализ

Для проведения ABC-анализа понадобится любая таблица. Удобно использовать Excel- или Google-таблицу, но можно и нарисовать от руки.

- Занесите в первый столбец все позиции, которые хотите отранжировать.

- Во втором столбце определите критерий, по которому будете оценивать позицию. Это может быть прибыль, объём продаж, стоимость сырья, уровень затрат или инвестиций. Выразите значимость позиции в процентном соотношении к общему объёму. Например:

Выручка по товару за период / Общая выручка компании * 100%

Получается, если общая выручка составила 500 тыс. руб., а выручка по товару 1 — 260 тыс. руб., значит, вклад товара 1 в общую прибыль — 52%.

- Отсортируйте позиции по убыванию процентных значений.

- В третьем столбце посчитайте совокупный процент по каждой позиции, начиная с верхней строки. Совокупный процент в первой строке будет равен проценту от общего объёма. Начиная со второй строки совокупный процент считается по формуле:

Совокупный процент = Процент от общего объёма + Совокупный процент предыдущей позиции

- В четвёртом столбце обозначьте принадлежность к соответствующей группе. Позиции, совокупный процент которых составляет до 80%, относятся к группе А, 80-95% — к группе В, 95-100% — к группе С.

Такая группировка показывает, какие позиции приносят наибольшую прибыль. Товары группы А являются целевыми — на них нужно сосредоточиться, больше производить/закупать/продавать. Нужно следить, чтобы они всегда были в наличии, организовать бесперебойные поставки, обеспечить должный контроль производства и качества.

Товары из группы В приносят немного прибыли. Однако они расширяют ассортимент и обеспечивают небольшой, но стабильный доход.

Товары из группы С не приносят прибыли. Нужно попытаться понять, почему от них низкая отдача. Возможно, от этих позиций стоит отказаться.

В идеале товары группы А должны составлять около 20% от остальных, если процент таких товаров значительно больше, это создаст большие риски для бизнеса в случае с проблемами с поставками, отгрузками, персоналом и др.

На товары группы С следует обратить особое внимание: возможно, такие товары лучше распродать и больше не закупать, если они не рентабельны.

Аккаунт-директор Mailfit

Однако решения по ликвидации товарных позиций лучше принимать с учетом более широкого круга факторов. Может быть так, что товары группы С являются якорем для покупателей, приобретающих в итоге и более высокомаржинальную продукцию.

Пример ABC-анализа

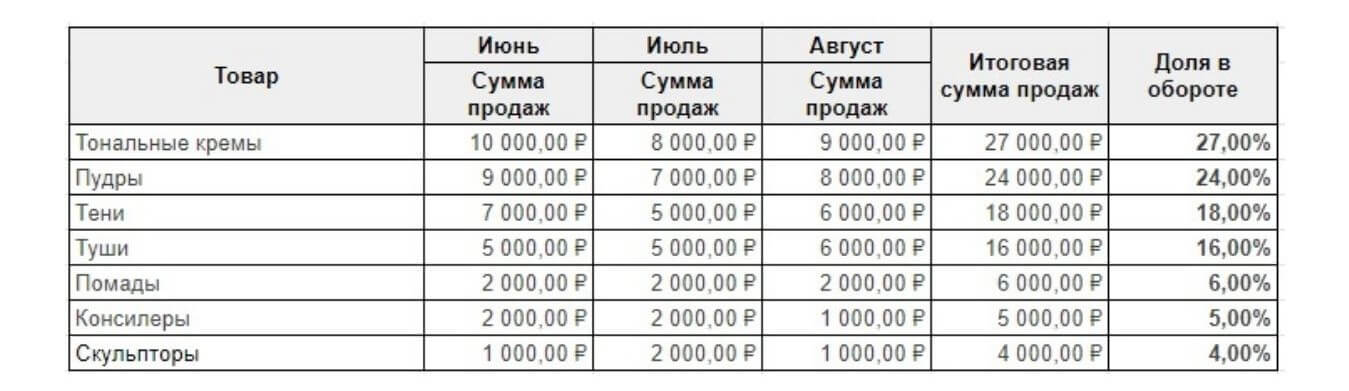

Допустим, мы продаём декоративную косметику и хотим понять, какие группы товаров продавать выгодно, а какие нет.

Шаг 1. Заносим в таблицу все интересующие нас группы товаров: тени, тональные средства, помады, пудры, туши и так далее. Проставляем суммы продаж за последние три месяца (квартал) и сортируем по убыванию итоговой суммы продаж.

Шаг 2. Вычисляем процент от общего объёма продаж по каждой группе и сортируем по убыванию процентного значения.

Например, за последние три месяца мы продали тональных кремов на 22 000 рублей и это составляет 22% от суммы общего дохода за этот период (от 100 000 рублей).

Шаг 3. Вычисляем совокупный процент по каждой категории товаров.

Шаг 4. Обозначаем принадлежность к соответствующей группе.

Шаг 5. Делаем выводы. Нам выгодно продавать тональные кремы, пудры и тени. На них и будем делать ставку: больше закупим; сделаем выкладку на прилавке, привлекающую внимание к этим товарам; устроим акцию, чтобы увеличить продажи. Помадами и тушью можно поддерживать ассортимент и, возможно, есть смысл расширить их цветовую палитру.

А вот со скульпторами и консилерами у нас не заладилось: их плохо покупают. А так как у нас на складе скопилось много скульпторов и консилеров, мы не будем их закупать в ближайшие полгода и в дальнейшем выведем из ассортимента неходовые оттенки.

Преимущества и недостатки ABC-метода

- Простота. С помощью готовых шаблонов и надстроек анализ можно сделать меньше чем за часа, при этом методу легко научиться.

- Надёжность результатов. Чем проще алгоритм, тем меньше шансов сделать что-то не так, а так как каждый этап расчётов прозрачен и понятен, то и выявить ошибку легко.

- Помогает оптимизировать ресурсы. Результаты ABC-анализа наглядно показывают, на чём стоит сконцентрироваться, а от чего отказаться.

- Универсальность. Можно анализировать практически всё: товары, сырьё, деньги, людей — результаты будут справедливы.

- Одномерность. Анализу подвергается только одна сторона ресурса. То есть если вам нужно оценить товары только с точки зрения объёмов продаж, то метод подходит. А если хотите одновременно изучить два параметра, например, объёмы продаж и регулярность спроса, то нет.

- Предполагает, что прошлые тенденции определяют будущие показатели. Но это не всегда верно. Именно поэтому ABC-анализ должен проводиться на регулярной основе, что позволяет лучше понимать динамику.

- Не учитывает дополнительные издержки, связанные с расширением группы A или сокращением группы C. Например, на поиск новых поставщиков и связанные с этим риски.

- Нельзя проанализировать качественные характеристики. Ранжировать товары можно только по количественным показателям. Если в ассортименте намешаны товары разного потребительского назначения, например, продукты питания и бытовая химия, то придется сначала сгруппировать их, а уже потом анализировать отдельно каждую группу.

- Разделение на группы А, В и С не всегда подходит. Например, метод не показывает убыточные позиции. Чтобы избежать этого недостатка, анализ трансформируют в ABCD-матрицу, где D — это группа нерентабельных товаров. Другой вариант — в группу А попали не 20%, а 40% позиций. В этому случае придется добавлять группу А+, куда войдут наиболее рентабельные товары.

- Не отражает влияние внешних факторов: сезонности, колебаний спроса, покупательской способности, конкурентов и т.д.

Совмещённый ABC/XYZ анализ

Повторимся, ABC-анализ не отражает влияние внешних факторов на продажи. Поэтому, чтобы понять, как продажи зависят от сезонности спроса или запущенной рекламы, ABC-анализ часто комбинируют с XYZ-анализом.

XYZ-анализ также сортирует позиции по трем группам X, Y и Z, но здесь оценивается устойчивость спроса, то есть его отклонения за конкретный период времени (коэффициент вариации).

Чтобы провести совмещённый анализ, нужно сначала сделать ABC-анализ, а затем XYZ-анализ этих же товаров за этот же период, например, по количеству ежемесячной реализации за год. После этого результаты совмещаются.

При совмещении определяется девять групп товаров:

- товары из групп АХ и ВХ хорошо продаются, и спрос легко прогнозировать;

- из групп AY и BY хорошо продаются, но спрос сложно спрогнозировать;

- из групп AZ и BZ хорошо продаются, но спрос невозможно спрогнозировать;

- из группы СХ приносят немного прибыли, но спрос стабильный;

- из группы CY приносят немного прибыли, спрос нестабильный;

- товары из группы CZ — это все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п.

Вернемся к нашему примеру с продажей косметики. Вот как выглядит совмещённый анализ для наших ассортиментных групп.

XYZ-анализ дополнил результаты ABC-анализа. Теперь мы видим стабильность спроса на позиции: чем выше коэффициент вариации, тем больше колебания спроса.

В группу AX попали тональные основы — их выгоднее всего продавать и спрос стабильный. Расширим ассортимент тональников и подумаем, как максимально поднять продажи. Пудры и тени попали в группу AY — их хорошо покупают, но спрос то высокий, то низкий. Выясним, что влияет на колебания спрос.

Если это сезонные факторы (пудрами больше пользуются летом), то будем это учитывать и закупать эти товары в меньшем объеме ближе к холодам. Туши и помады пользуются наиболее стабильным спросом. Хоть выгода от них небольшая, стоит расширить их ассортимент и стимулировать продажи. Консилеры и скульпторы — самые нерентабельные категории с непредсказуемым спросом. Оставим самые универсальные оттенки, а от остальных откажемся.