Экономическое обоснование антикризисной программы в ОАО «Красногорскресурсы»

Важнейшая цель антикризисной программы — устойчивость работы предприятия, что проявляется не только в достижении требуемых показателей платежеспособности и доходности, но и в поддержании их уровня, предотвращающего повторный кризис.

При разработке и реализации антикризисных программ важно обращать внимание на повышение их эффективности, т.е. лучшее использование выделяемых ресурсов. Критерий эффективности — отношение приращения чистого дохода предприятия, получаемого за счет инвестирования программы, к объему инвестиций. Показателем эффективности может служить также срок окупаемости вложений.

Поскольку научных и практических разработок антикризисных программ компаний недостаточно, приходится ориентироваться на общие положения методологии программно-целевого управления, методику формирования целевых федеральных программ, а также опыт реструктуризации промышленных предприятий. В то же время при определении структуры программы, включаемых в нее мероприятий, показателей, ресурсных источников и способов управления ее разработкой и реализацией необходимо иметь в виду специфику отрасли.

Антикризисная политика организации

Формированию антикризисной программы должен предшествовать обстоятельный анализ финансово-хозяйственной деятельности предприятия, его активов и пассивов, дебиторской и кредиторской задолженности, обеспеченности собственными средствами, существующих и возможных заказов, спроса и цен на продукцию и услуги. Это позволяет выявить причины кризисного состояния, наметить способы его преодоления.

Как показал анализ основных показателей, характеризующих финансово-хозяйственную деятельность предприятия, на протяжении трех лет ОАО «Красногорскресурсы» улучшает свои показатели. В результате увеличения объемов продаж, а также цен на свои услуги, предприятие повысило свою выручку от реализации на 30761,0 тыс. руб., темп роста при этом составил 252,9%. Положительным моментом явилось снижение уровня затрат на 1 рубль выручки снизились с 89,5 коп. в 2009 году до 78,2 коп. в 2011 году, что в свою очередь положительно сказалось и на конечном результате деятельности предприятия в целом, увеличив размер прибыли от продаж с 2105,0 тыс. руб. до 11111,0 тыс. руб.

Анализ финансового состояния ОАО «Красногорскресурсы» показал, что на протяжении трех лет показатели, характеризующие платежеспособность предприятия, соответствуют установленным нормативам, что свидетельствует о платежеспособности ОАО «Красногорскресурсы» и его возможности своевременно и в полной мере отвечать по своим обязательствам перед кредиторами. Опасения вызывает большой удельный вес дебиторской задолженности в имуществе предприятия, что говорит о несвоевременных расчетах потребителей.

Показатели, характеризующие финансовую устойчивость предприятия, говорят о том, что большая часть имущества предприятия формируется за счет собственного капитала, и всего лишь около 20% за счет заемного капитала. В анализе финансовой устойчивости предприятия это характеризуется положительно, поскольку свидетельствует о независимости ОАО «Красногорскресурсы» перед внешними кредиторами.

Базовые принципы антикризисного управления

Также исследования ОАО «Красногорскресурсы» показали, что предприятие ведет консервативную политику, то есть многие годы занимается одной и той же деятельностью, несмотря на то, что имеют реальную возможность совершенствовать свой бизнес. В условиях рыночной экономики подобная политика постепенно может привести к банкротству предприятия. Поэтому антикризисная программа ООО «Красногорскресурсы», по нашему мнению, должна включать следующие направления:

1. Диверсификация деятельности;

2. Сокращение затрат;

3. Организация маркетинговой деятельности.

Рассмотрим каждый из предложенных направлений более подробно.

1. Диверсификация деятельности ОАО «Красногорскресурсы». Как было сказано во второй главе дипломной работы основными видами деятельности акционерного общества в отчетном году были:

— оказание услуг по погрузке-выгрузке грузов, поступающих железной дорогой и автотранспортом,

— хранение товарно-материальных ценностей,

— продажа строительных материалов,

— сдача в аренду производственных помещений.

При этом следует отметить, что у предприятия имеется производственная база, где предприятие могло бы самостоятельно освоить свое производство. Поскольку предприятие реализует строительные материалы, целесообразно было бы организовать цех по выполнению строительно-монтажных работ, таких как отделочные, кровельные работы, тем более что в настоящее время данные виды работ весьма востребованы и ощущается их дефицит.

Это связано с бурным ростом частного домостроения и в первую очередь коттеджное строительство в республике. Рынок строительных услуг в Красногорске делят две категории игроков. С одной стороны, на нем работают нелегалы — целые бригады или мастера-одиночки. Они выполняют частные заказы на ремонт и отделку квартир и офисов, занимаются загородным строительством.

Клиентов притягивают низкими ценами. Вторая группа — фирмы, имеющие лицензии Росстроя России. ОАО «Красногорскресурсы», для осуществления работ по ремонту и отделки, достаточно получить строительную лицензию.

Несмотря на то, что демпинговать ОАО «Красногорскресурсы» не сможет, предприятие не останется без заказов, поскольку для проведения отделочных работ в новостройках застройщики имеют право привлекать только лицензированные фирмы. На создание ремонтно-отделочной бригады достаточно первоначального капитала в размере 350 тыс. руб. При 100% загрузке вложения можно вернуть за первые два месяца. Единственное условие — стабильный поток клиентов: ежемесячный объем заказов должен быть не менее 300 тыс. руб.

Введение новых видов деятельности, в частности выполнение отделочных работ, позволит предприятию увеличить свои доходы в среднем на 10% или 5087,8 тыс. руб. (50878*0,1).

2. Необходимо провести тщательный анализ затрат на предприятии и определить пути их снижения.

На предприятии очень высокие общепроизводственные и управленческие расходы. В общепроизводственных расходах большая сумма средств расходуется на аренду 400 тонного автокрана, наличие которого необходима для осуществления погрузо-разгрузочных операций железнодорожного транспорта.

Ежегодно предприятие ОАО «Красногорскресурсы» несет расходы, связанные с арендой автокрана в размере более 250 млн. руб. Мнение, что автокраны грузоподъемностью 400 тонн на практике используются редко, ошибочно. Тенденция к интеграции и модульности готовых конструкций в промышленности прослеживается легко, уже сегодня подъем больших тяжестей востребован в высокой степени.

400 тонный кран Либхер — один из самый востребованных кранов при строительстве объектов промышленности или города. Этот 7 осный гигант способен поднимать грузы до 400 тонн на высоту до 130 метров. В настоящее время лидером по выпуску 400 тонных автокранов является Компания Либхер.

Чтобы приобрести дорогостоящее оборудование, ОАО «Красногорскресурсы» может взять кредит в банке либо заключить договор с компанией-лизингодателем. Проанализируем все тонкости и различия этих двух вариантов.

Начнем с того, что после получения банковского кредита фирма самостоятельно покупает необходимое оборудование (ст. 819 ГК РФ). Прежде чем выдать фирме кредит, банк внимательно изучит кредитную историю организации, обороты по счету и наличие собственного имущества. Его стоимость должна быть достаточной, чтобы обеспечить кредит залогом.

Зачастую такой залог превышает сумму кредита в 1,5-2 раза. Погашать полученный кредит фирма может по частям в течение продолжительного периода времени. При этом размер платежей определяют как сумму кредита и процентов по нему. Также банк может «собирать» с клиента ежемесячную комиссию на ведение ссудного счета. Если при оформлении кредита потребуется оценка заложенного имущества или его страховка, то кредитная организация возьмет деньги и за это.

При лизинге имущество приобретает компания-лизингодатель, которая передает его затем фирме-лизингополучателю «за плату во временное владение и пользование». Это указано в ст. 2 Закона от 29 октября 1998 г. №164-ФЗ «О финансовой аренде (лизинге)». По сравнению с банками, лизинговые компании предъявляют своим клиентам меньшие требования. Заплатив 20-30% от стоимости оборудования, фирма уже может получить имущество в лизинг.

После оформления договора лизинга фирме необходимо систематически уплачивать лизинговые платежи но договору. Общая сумма этих платежей может оказаться больше сумм выплат по кредиту. Это связано с тем, что лизингополучатель оплачивает не только стоимость имущества, но и сумму страховки, вознаграждение лизинговой компании и налог па лизинговое имущество.

Сумма вознаграждения может варьироваться в зависимости от срока сделки, первоначального взноса и самого предмета лизинга. Согласно п. 5 ст. 15 Закона №164-ФЗ договором лизинга может быть предусмотрен переход права собственности на оборудование к лизингополучателю. В этом случае в общую сумму договора включается выкупная стоимость предмета лизинга.

Для покупки оборудования фирма получает от банка определенную сумму кредита. В соответствии с пп. 10 п. 1 ст. 251 Налогового кодекса, налог на прибыль кредит не увеличивает. А вот проценты по кредиту можно отнести к внереализационным расходам (п.

1 ст. 269 НК РФ). Сделать это можно только в пределах норм двумя способами.

Первый заключается в сравнении ставки текущего кредита фирмы со ставками аналогичных кредитов, полученных «на сопоставимых условиях» (абз. 2 п. 1 ст. 269 НК РФ). При этом сопоставляемые кредиты должны быть получены в одном периоде, в одинаковой валюте, на равные сроки и под схожее обеспечение. Списывают на расходы проценты в пределах ставки, которая может отклонятся от среднего уровня не более чем на 20%.

В случае если аналогичных займов не было, то по рублевым кредитам рассчитывают размер допустимого процента. Он зависит от ставки рефинансирования Банка России (сейчас она составляет 8,0% годовых), увеличенной в 1,1 раза. Получается, что в настоящее время эта величина, уменьшающая облагаемую прибыль, равна 8,8% (8,0% х 1,1).

После того как фирма купила оборудование в кредит и поставила его на учет, она начисляет амортизацию по нему в обычном порядке (ст. 259 НК РФ). А вот лизингополучатели, которые учитывают имущество на своем балансе, могут ускорить налоговую амортизацию оборудования в три раза (п. 7 ст. 259 НК РФ).

Деньги, полученные в кредит от банка, НДС не облагаются (пп. З п.З ст. 149 НК РФ). Сумму налога, предъявленную поставщиком имущества, можно принять к вычету (п. 1 ст.

171 НК РФ) — естественно, после того, как оборудование будет принято на учет и фирма получит от поставщика счет-фактуру (ст. 172 НК РФ).

Лизинговые платежи включают в себя налог на добавленную стоимость. В дальнейшем фирма может зачесть его из бюджета (ст. ст. 171, 172 НК РФ). Вся сумма НДС, которую лизингополучатель в результате заплатит в составе лизинговых платежей и потом зачтет, всегда будет больше, чем НДС, уплаченный в составе стоимости оборудования при покупке в кредит. Ведь при лизинге в базу для расчета этого налога входят, и стоимость имущества, и услуги лизингодателя.

Воспользовавшись кредитом банка, фирма приобретает оборудование в собственность. Основные средства отражают на счете 01 и перечисляют налог на имущество (ст. 375 НК РФ). Получив имущество в лизинг, фирма может избежать уплаты налога на имущество. Для этого оборудование должно быть учтено на балансе у лизингодателя.

Об этом говорит Минфин в письме от 03.03.05 №03-06-01-04/125. Дело в том, что налогом на имущество облагается только стоимость основных средств (ст. 374 НК РФ).

Проведем сравнительный анализ приобретения оборудования в лизинг или привлечением кредита банка (таблица 3.1.1). Допустим лизингодатель и банк за свои услуги берут одинаковую ставку 20% годовых.

Таблица 3.1.1. Расчет приобретения оборудования в лизинг и в кредит

Стоимость оборудования, тыс. руб.

Источник: studbooks.net

10 шагов по стабилизации бизнеса: антикризисный финансовый гайд для предпринимателей

В период экономической турбулентности, в который мы сейчас входим, прозрачность и контроль финансов в бизнесе приобретают не просто высокую важность, а становятся критичными для выживания компании. Если раньше высокая маржинальность и стабильный спрос могли сгладить погрешности системы управления финансами, то теперь каждое непродуманное и не просчитанное решение может стать фатальным.

В этой статье мы собрали 10 первоочередных шагов, которые помогут систематизировать и взять под контроль финансы в бизнесе, чтобы выстоять в кризисные времена.

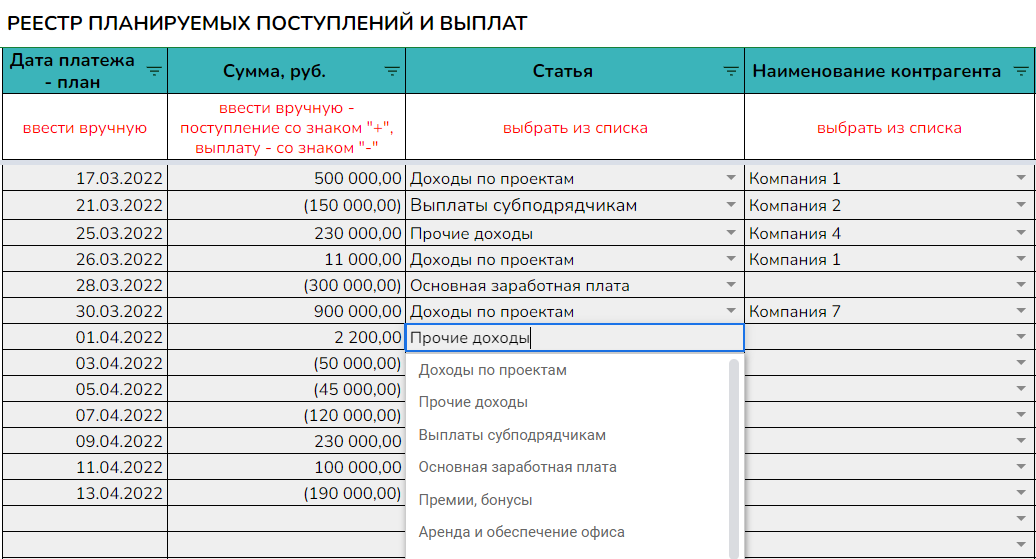

Шаг 1. Берем под контроль платежи

Первое, с чего необходимо начать, – это спланировать движение денег по счетам компании на ближайшие 2-3 месяца. В этом поможет такой инструмент, как платежный календарь – свод запланированных поступлений и выплат, расписанный по дням. Эта таблица помогает, во-первых, контролировать своевременное поступление денег от клиентов, а во-вторых, заранее показывает возможные кассовые разрывы, чтобы у вас было время на разработку плана Б.

Если у вас в компании платежный календарь пока не ведется – предлагаем воспользоваться нашим готовым шаблоном. Все, что нужно – ежедневно или еженедельно вносить в специальную форму информацию по ожидаемым поступлениям и выплатам:

А шаблон автоматически распределит их по календарному графику и сформирует наглядный отчет:

Если у вас пока не введены “платежные” дни – самое время это сделать. Выберите пару дней на неделе, например, вторник и четверг, и только в эти дни и в определенные часы проводите оплаты по согласованным счетам. Это сэкономит вам (или сотруднику, отвечающему за платежи) массу времени и параллельно дисциплинирует команду, которая будет согласовывать счета на оплату заранее, а не в последний момент.

Шаг 2. Проводим переговоры с клиентами и поставщиками

Если у вас производство – оцените запасы сырья и материалов и рассчитайте, на какой период времени вам их хватит, если зарубежные поставщики прекратят отгрузки. Если есть возможность – пополните складские запасы, чтобы обеспечить загрузку производственных мощностей на ближайшее время.

Свяжитесь с зарубежными поставщиками и обсудите дальнейшее сотрудничество, расскажите о ваших планах закупок. Если ваш банк больше не может обслуживать зарубежные контракты, срочно открывайте дополнительные счета и уведомляйте партнеров о сроках перевода контрактов в новый банк. Банк рекомендуем выбирать из перечня системно значимых по данным ЦБ РФ, с учетом санкционных ограничений и, соответственно, наличия у этого банка возможности обслуживать международные договоры.

Начните поиск альтернативных зарубежных и локальных поставщиков. С помощью финансовой модели рассчитайте, на сколько необходимо поднять цены для ваших покупателей из-за роста курса валют и удлинения логистических цепочек, чтобы с учетом расходов на маркетинг, персонал и других обязательных расходов работать хотя бы в ноль.

По возможности пересмотрите условия оплаты для ваших покупателей в сторону предоплаты или хотя бы сокращения отсрочки платежа. В качестве дополнительной страховки при заключении договора поставки на условиях отсрочки платежа на значительную сумму (например, от 1 млн руб.) будет не лишним заключить договор личного поручительства с генеральным директором или собственником компании-клиента.

Принимая решение о предоставлении отсрочки оплаты клиентам, как новым, так и постоянным, учитывайте косвенные признаки наличия у них проблем с платежеспособностью:

- неоднократные задержки оплаты в прошлом;

- просроченная задолженность по текущим обязательствам перед вами;

- судебные запреты в отношении поставщика, арест его имущества.

Для ваших поставщиков нужно по возможности добиваться зеркальных условий взаиморасчетов – и переходить на постоплату поставок. Если о постоплате договориться не удается, старайтесь максимально сокращать срок предоплаты с вашей стороны в сторону поставщика. Прежде чем перечислять предоплату, обязательно проанализируйте поставщика на предмет косвенных рисков неисполнения обязательств – по алгоритму, приведенному выше. Также информацию о контрагенте можно проверить с помощью сервиса “Прозрачный бизнес” от Федеральной налоговой службы.

Обратите внимание на новый цифровой сервис “Биржа импортозамещения”, основанный на базе Государственной информационной системы промышленности. Сервис помогает быстро находить друг друга поставщикам и производителям промышленной продукции, запасных частей и комплектующих.

Источник: get-investor.ru

Антикризисная стратегия на предприятии ООО «Ман»

1. разработка и реализация антикризисной стратегии на предприятии на примере ооо «ман»

РАЗРАБОТКА И РЕАЛИЗАЦИЯ

АНТИКРИЗИСНОЙ СТРАТЕГИИ НА

ПРЕДПРИЯТИИ НА ПРИМЕРЕ ООО

«МАН»

2. Актуальность темы исследования

АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ

Антикризисная стратегия – это либо сохранение

и укрепление конкурентоспособного положения

предприятия, недопущение его банкротства,

либо возвращение его дееспособности.

Одной из особенностей существования бизнесединиц

являются

кризисные

ситуации,

способные возникать на любом этапе жизненного

цикла организации

3.

4.

Объектом исследованияданной работы

является антикризисная

стратегия ООО «МАН».

Предмет исследования – антикризисная

стратегия предприятий.

5.

6. АНАЛИЗ СИСТЕМЫ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ ООО «МАН» недостатки

АНАЛИЗ СИСТЕМЫ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ НА

ПРЕДПРИЯТИИ ООО «МАН»

НЕДОСТАТКИ

— зависимость от организационной структуры:

— чрезмерная замкнутость структурных подразделений на первых

руководителях;

— несовершенная программа лояльности персонала

— отсутствует информационная поддержка деятельности

предприятия (компьютеризация ООО «МАН» работает не на

нужды конкретного пользователя, максимум, что обслуживается, бухгалтерия), в частности, коммерческой и финансовой

деятельности;

— отсутствуют жизненно необходимые финансово-экономические

подразделения и реальный работник, несущий полную

ответственность за результаты финансовой деятельности

предприятия (финансовый директор).

— это высокая себестоимость продукции.

— это не эффективная финансово-кредитная система

— не совершенная система маркетинга

7.

План-график мероприятий по повышению факторов производительности труда в ООО «МАН» и

их влияния на эффективность деятельности

Наименование мероприятия

1.

Разработка

программы

Сроки реализации

предоставления

бесплатных санаторно-курортных путевок для лучших

1.01.2019.-1.04.2019

работников года

2. Оплата телефонной связи

1.04.2019-12.04.2019

3. Оплата обедов для работников

12.04.2019-1.05.2019

4. Компьютерное анкетирование подбора и отбора

персонала

1.05.2019-1.06.2019

5. Внедрение должности специалиста по реализации

программ обязательного обучения молодых сотрудников

1.06.2019-1.08.2019.

8.

Мероприятия и смета затрат по совершенствованию Антикризисной стратегии в ООО «МАН

№ п/п

Наименование мероприятий

Затраты, тыс. руб.

единоврем.

1

50

Разработка программы предоставления

бесплатных

санаторно-курортных

ежегодные

путевок

для лучших работников года

2

Оплата телефонной связи

30

3

Оплата обедов для работников

4

Компьютерное анкетирование подбора и

1044

3069,36

2340

отбора персонала

5

180

Внедрение должности специалиста по

реализации

программ

обязательного

обучения молодых сотрудников

Итого

2370

4343,36

9.

Формирование прибыли (тыс. руб.)

Показатель

Всего

Поступления по периодам

2018 г.

2019 г.

12448,2

3145,8

3334,5

Затраты:

производственные

административнокоммерческие

общие

недополученная прибыль:

4341,5

346

445,4

84

490,9

88

1076,7

2315,6

220,8

253,9

Валовая прибыль

8106,7

2700,4

2843,6

Налоги и отчисления

4085,4

1086

1257,2

Чистая прибыль

4021,3

1614,4

1586,4

Выручка

услуг

от

продажи

10.

Процент увеличения валовой выручки составит 14%

от общей выручки:

21624000 х 14% = 3027360 руб.

21624000 + 3027360 = 24651360 руб.

Прибыль увеличится

24651360 – 17731000 – 24130 — 80000 = 68 тыс. руб.

Вывод : таким образом, при проведении данных

мероприятий в 2019 году прибыль увеличится на 68

тыс. руб. в месяц ,816 тыс.руб.в год , при затратах в

490 тыс.руб, следовательно мероприятия финансово

эффективны.

Источник: ppt-online.org