Программа «Альт-Инвест» применяется для финансового моделирования и оценки инвестиционных проектов. С ее помощью можно построить как финансовый план отдельного проекта, так и инвестиционную программу предприятия или холдинга. В результате моделирования пользователь получает детализированную прогнозную финансовую отчетность проекта, а также набор показателей, отражающих:

- эффективность инвестиций (капитальных вложений);

- финансовую состоятельность проекта;

- риски осуществления проекта.

С помощью «Альт-Инвест» разрабатываются финансовые разделы ТЭО и бизнес- планов, оценивается привлекательность инвестиционных идей, сравниваются альтернативные варианты реализации проектов, формируются схемы финансирования и другие условия инвестирования средств. «Альт-Инвест» используется для обоснования проектов модернизации, технического перевооружения, выпуска новых видов продукции, строительства новых объектов.

Методика расчетов, реализованная в «Альт-Инвест», соответствует рекомендациям ЮНИДО и других международных организаций. Оставаясь корректной с точки зрения международных стандартов, программа «Альт- Инвест» адаптирована к принятой в России системе налогообложения, учета и формирования финансовых результатов.

Создание проекта в Альт-Инвест 8

Материалы, разработанные с ее использованием, без замечаний принимались к рассмотрению ЕБРР, US AID, Сбербанком, Внешторгбанком, другими ведущими российскими и международными финансовыми институтами.

«Альт-Инвест» представлен в «Методических рекомендациях по оценке эффективности инвестиционных проектов и их отбору для финансирования», подготовленных Министерством экономики РФ. Более того, этот продукт положен в основу всех расчетных таблиц методики.

«Альт-Инвест» поможет Вам:

- корректно описать инвестиционную идею: реализацию на внутреннем и внешнем рынке (с учетом НДС, акцизов, пошлин), структуру и величину производственных затрат, приобретаемые и ранее осуществленные капитальные вложения (постоянные активы, монтажные работы, расходы будущих периодов), особенности приобретения исходного сырья и отгрузки готовой продукции/услуг;

- определить, принесет ли проект ожидаемый экономический эффект;

- сформировать график финансирования проекта;

- спрогнозировать различные варианты развития проекта;

- подготовить бизнес-план для руководства организации, кредитующей организации, инвесторов с учетом их требований: методики расчетов, представления итоговых данных;

- увидеть все нюансы проекта, выявить скрытые проблемы в организации его финансовой деятельности.

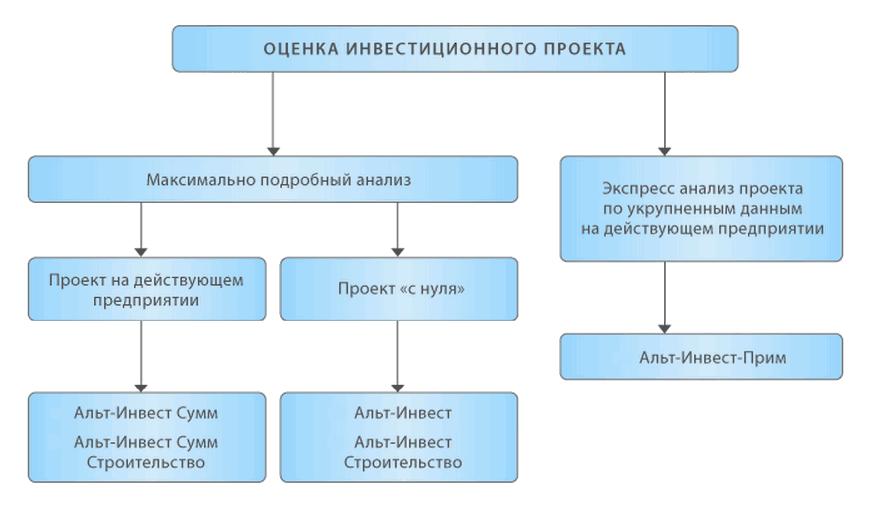

Отличия программныx продуктов серии «Альт-Инвест»

Для удобного выбора необходимого программного продукта серии «Альт-Ивест» Вам поможет схема, представленнная ниже.

скачать демоверсию Альт-Инвест Сумм (11,15 Мб)

Создание инвестиционного проекта в Альт-Инвест (Сумм)

скачать демоверсию Альт-Инвест Сумм Строительство (11,37 Мб)

скачать демоверсию Альт-Инвест (10,99 Мб)

скачать демоверсию Альт-Инвест Строительство (11,05 Мб)

скачать демоверсию Альт-Инвест Прим (218,44 Кб)

Для того чтобы уточнить стоимость продуктов, оформить заказ на их приобретение, просим Вас позвонить по телефону (351) 247-37-47 отправить заявку факсом на номер (351) 265-69-51 или заполнить заявку на нашем сайте.

Источник: investor74.ru

Функциональные возможности «Альт – Инвест»

На основном листе программы Проект расположены функциональные кнопки, которые позволяют менять язык оформления расчетов (русский или английский) или устанавливать / снимать защиту расчетных формул от редактирования. Если установлена защита, при попытке внести изменения выдается сообщение Проект защищен от изменений.

Функциональные кнопки установлены также в заголовках расчетных таблиц. Их используют для добавления параметров проекта, таких как виды продукции, затраты и источники финансирования.

Панель инструментов, расположенная слева, также состоит из кнопок, которые облегчают работу с программой. Их назначение можно понять, наведя указатель мыши. Две верхние дублируют кнопки изменения параметров проекта и настройки отображения. Далее располагается Навигатор (для быстрого перехода по разделам листа Проект).

Ниже — кнопки для быстрого перехода по таблице и графикам (Открыть таблицу и Открыть график). Наконец, кнопка Формирование отчета, после нажатия которой можно настроить, какие именно отчеты выводить. Например, иногда бывает удобно сжать (объединить) интервалы планирования по кварталам или по годам. Сформированный отчет автоматически обновляется, если в проект вносят изменения.

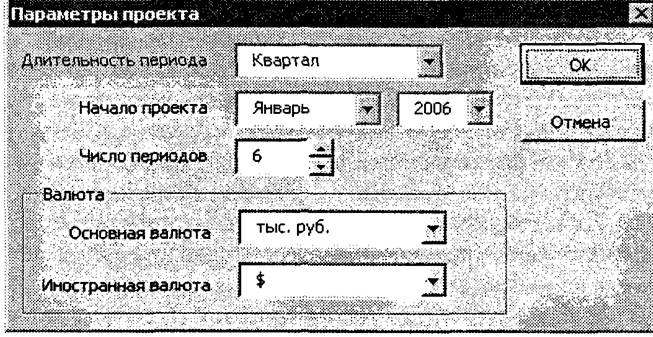

Управляющий блок листа позволяет произвести настройку проекта. Первоначально проекту присваивают имя; его в дальнейшем используют в качестве колонтитула при печати отчетов и форм графиков. Затем задают параметры, такие как длительность периода, количество периодов и виды валюты.

Количество интервалов планирования может быть от 3 до 120.

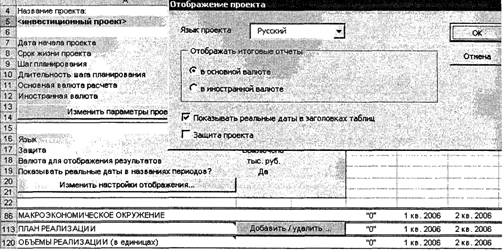

Кроме того, в управляющем блоке есть кнопка настройки отображения. С ее помощью можно изменять язык проекта, уплотнять календарные интервалы планирования и снимать или устанавливать защиту проекта от случайного изменения.

После настройки остается рутинная работа по заполнению расчетных таблиц. Программа сама проведет все элементы к расчетам, которые пользователь сочтет нужным задействовать.

Область применения программного продукта «Альт – Инвест»

Некоторые пользователи программного продукта «Альт – Инвест»:

| Органы государственного управления | Администрация Нижегородской области Администрация Санкт – Петербурга Министерство внешнеэкономических связей Башкортостана Главгосэкспертиза Российской Федерации Министерство внешнеэкономических связей Татарстана Экспертный совет Министерства экономики РФ |

| Банки и финансовые компании | Сбербанк РФ Внешторгбанк Промстройбанк Санкт-Петербург Банк «Петровский» Банк «Менатеп» Альфа-банк Банк Зенит Национальный банк Бурятии Кузбасспромбанк Казкоммерцбанк Уралпромстройбанк Челиндбанк Банк «Санкт-Петербург» Кузбассинвестуголь |

| Промышленные предприятия | ОАО «Уралмаш» ОАО «ГАЗ» ОАО «КАМАЗ» ОАО «Ижмаш» НК «ЛУКОйл» ХК «Дальморепродукт» Asea Brown Bovery (ABB) Государственный ракетный центр ГП «Вымпел» Уралтрансгаз Самарская металлургическая компания Братский алюминиевый завод ОАО «РЖД» Красноярский алюминиевый завод Верхнесалдинское металлургическое объединение АО «Мосэнерго» АО «Северсталь» АО «Самсон» Михайловский ГОК АО «Кировский завод» АО «Свердловэнерго» ФАО «Ферейн» АО «Завод им.В.А. Дегтярева» Магнитогорский металлургический комбинат |

| Компьютерные и коммуникационные компании | АО «Релком» ЗАО «Хьюлетт Паккард» Lucent Technologies |

Заключение

Программы «Альт – Инвест» и «Альт – Инвест Сумм» представляют собой подробные расчетные таблицы, в которых удобно проводить расчеты всех составляющих финансового и инвестиционного планирования. Программы построены в соответствии с рекомендациями ЮНИДО, которые признаны в планировании деловой активности по всему миру и адаптированы к особенностям российского законодательства.

Программы рассчитаны на подготовленного пользователя, специалиста в области финансового менеджмента, которому не нужно разъяснять подробности оформления плана. Они предоставляют полноценные инструменты для расчетов и составления таблиц, которые потом нужно экспортировать в текстовые документы. Поскольку программы работают в среде Ехсеl, которую широко используют в самых разных областях, не требуется дополнительно изучать интерфейс и особенности работы. Все основные стандартные операции, такие как формирование, сохранение файлов и т.д., не отличаются от аналогичных при выполнении других работ в Ехсеl. Пользователю не придется отвлекаться на изучение программы – он полностью занят непосредственным решением задач бизнес – планирования.

Список использованной литературы

1. Уткин В.В. Информационные системы в экономике: Учебник для вузов. – М.: Издательский центр «Академия», 2004

2. Козлов А.Ю., Шишов В.Ф. Пакет анализа MS Excel в экономико – статистических расчетах: Учебное пособие для вузов. – М.: ЮНИТИ – ДАНА, 2003

3. Пол Мак – Федрис. Формулы и функции в Microsoft Excel 2003.: Пер. с англ. – М.: Издательский дом «Вильямс», 2006

4. Тюнин Ю.Н. Информационные системы и технологии в бизнесе. – М. Издательство «Альфа – Пресс», 2005

5. Клоков И. В. Бизнес-план на компьютере: быстро и просто: Учебник. – СПб.: Питер, 2007

Дата добавления: 2018-06-01 ; просмотров: 370 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

Возможности инвестиционного анализа в программе «Альт-Инвест»

В настоящее время перед российской экономикой стоит серьезнейшая и важнейшая проблема необходимости осуществления инвестиций. Непрерывный процесс осуществления реальных инвестиций является неотъемлемым условием сохранения и усиления конкурентоспособного положения предприятия на рынке.

Введение.

1. Срок жизни проекта и интервал планирования.

2. Временной график осуществления проекта.

3. Доходы.

4. Текущие затраты.

5. Инвестиционные затраты.

6. Источники финансирования.

7. Инвестиционные затраты.

Заключение.

Список литературы.

Работа состоит из 1 файл

Срок жизни проекта и интервал планирования.

Временной график осуществления проекта.

В настоящее время перед российской экономикой стоит серьезнейшая и важнейшая проблема необходимости осуществления инвестиций. Непрерывный процесс осуществления реальных инвестиций является неотъемлемым условием сохранения и усиления конкурентоспособного положения предприятия на рынке.

Необходимость развития инвестиционных процессов осознана многими российскими компаниями. А это значит, что перед ними встает вопрос отбора вариантов инвестиционных проектов, способных принести наибольший эффект в деятельности предприятия.

Решение этой задачи невозможно без проведения детального анализа эффективности и финансовой состоятельности планируемых к реализации инвестиционных проектов. Расчеты, проводимые в ходе такого анализа, отличаются значительной трудоемкостью, что вызывает необходимость автоматизации данного процесса.

Опыт мировых компаний показывает, что наиболее часто используемым инструментом инвестиционного и финансового анализа является среда Excel. Именно в ней реализован предлагаемый исследовательско- консультационной фирмой «Альт» программный продукт «Альт-Инвест».

Благодаря тому, что программа «Альт-Инвест» реализована в среде MS Excel, существует возможность просмотра расчетных формул, а также их редактирования. Иначе говоря, программа может настраиваться на особенности конкретного проекта, создавая его индивидуальную электронную модель. Наличие подобной функции является необходимым элементом аналитического процесса.

Такой подход обусловлен следующим: анализ эффективности инвестиционных проектов по своей сути не является жестко регламентированным процессом, при котором ввод данных и осуществление расчетов производятся на основании жесткого алгоритма, заложенного в программе. Напротив, каждый проект отличается индивидуальностью и потому требует творческого подхода аналитика, основанного на его знаниях, суждениях и опыте, а это возможно осуществить лишь с помощью программы, способной настраиваться в соответствии с желаниями пользователя, такой, как «Альт-Инвест». Вследствие открытости расчетных формул программа позволяет проследить взаимосвязи всех параметров проекта и, в частности, определить, где именно в расчетах используется исходная информация, введенная пользователем.

Кроме того, благодаря своей открытости программный продукт «Альт-Инвест» является эффективным инструментом обучения методике инвестиционного анализа. В программе существует возможность отслеживания таких вопросов аналитического процесса, как последовательность расчетов, расчетные формулы, взаимосвязи всех параметров проекта.

Такой «электронный учебник» обладает неоспоримым преимуществом: он заставляет думать и понимать, а не запоминать. Таким образом, вышеприведенные особенности позволяют сделать следующий вывод: открытые программные продукты благодаря одновременному отражению всех расчетных таблиц позволяют проследить этапы расчетов и идентифицировать весь комплекс данных, необходимых для реализации автоматизированной оценки инвестиционного проекта.

Именно они наиболее понятны для начинающего аналитика и наиболее интересны для опытного эксперта, использующего свои методики анализа. Наиболее важным вопросом при использовании программных продуктов по анализу эффективности инвестиционных проектов является подготовка качественной информации, необходимой для проведения расчетов.

Это связано с тем, что расчет показателей эффективности инвестиционных проектов, осуществляемый аналитическими программными продуктами, проводится непосредственно на основании введенной исходной информации. А следовательно, от полноты и достоверности информационной базы напрямую зависит объективность полученных результатов и их адекватность действительности. При подготовке информации для проведения анализа инвестиций с помощью программных продуктов прежде всего необходимо иметь в виду, что наполнение блоков исходных данных напрямую зависит от выбранной точки зрения на проект: в зависимости от заинтересованных сторон и условий их участия в проекте характеристики притоков и оттоков, доходов и затрат будут разными. Это принципиальное положение непременно должно находиться в поле зрения аналитика при подготовке информации, являющейся основой анализа эффективности инвестиционных проектов. Процесс корректной подготовки исходной информации, необходимой для анализа эффективности инвестиционного проекта в условиях автоматизации, можно рассмотреть на примере алгоритмов, заложенных в программе «Альт-Инвест». Такая информация должна включать следующие блоки:

Схематично структуру программы можно представить так:

1. Срок жизни проекта и интервал планирования.

Ключевым принципом работы по анализу капитальных вложений является определение срока его жизни и его разбиение на равновеликие временные отрезки — интервалы планирования. Именно по интервалам планирования должна представляться вся количественная информация о проекте, характеризующая его в течение срока его жизни. Срок жизни проекта — это период времени, в течение которого отдача от вложенных средств (результат от осуществления капитальных вложений) представляется значимым для инвестора. Срок жизни проекта может определяться:

сроком действия договоров между сторонами-участниками проекта (данный критерий представляется нам наиболее приоритетным при выборе срока жизни проекта);

продолжительностью жизненного цикла продукции, рассматриваемой в проекте;

сроком службы основного оборудования;

среднеотраслевыми сроками окупаемости аналогичных проектов капитальных вложений.

При выборе интервала планирования следует руководствоваться следующим:

интервал планирования должен быть настолько малым, чтобы имелась возможность учесть все необходимые выплаты по проекту, которые могут привести к отрицательному сальдо накопленных реальных денег;

интервал планирования должен быть настолько малым, чтобы внутри него все исходные данные были практически постоянны;

интервал планирования должен быть максимально большим, удовлетворяя при этом вышеприведенным условиям.

2. Временной график осуществления проекта.

Прежде, чем приступить к сбору необходимой информации, необходимо сформировать временной график осуществления проекта с выделением следующих элементов:

продолжительность подготовки производства (до момента вложения полной суммы инвестиций в основные фонды);

продолжительность рассматриваемого срока эксплуатации (верхний предел ограничивается физическим сроком службы основных средств).

Следующим шагом является детализация графика осуществления проекта, для чего разрабатываются:

график осуществления капитальных вложений,

график освоения проектной мощности.

При этом необходимо обратить особое внимание на увязку указанных выше графиков между собой.

Для определения доходов инвестиционного проекта необходима следующая информация:

прогноз цены реализации продукции по видам продукции и интервалам планирования;

план производства продукции по видам продукции и интервалам планирования.

При подготовке данных необходимо учесть все виды товарной продукции (основной и побочной), а также прочие виды доходов (например, сдача площадей или оборудования в аренду, ожидаемые доходы по ценным бумагам). Методика анализа эффективности капитальных вложений основывается на предположении, что объем производства равен объему реализации.

В связи с этим принципиально важно понимание того, что именно производство должно находиться в зависимости от объема реализации, а не наоборот. Ориентация на производственную мощность может оказаться губительной для проекта, так как в соответствии с методикой анализа вся произведенная продукция считается реализованной и потому напрямую влияет на основной источник доходов от проекта — выручку, — что чаще всего не соответствует действительности и, следовательно, ведет к завышению эффективности инвестиций, вплоть до того, что проект, эффективный на бумаге, на самом деле оказывается убыточным.

Таким образом, при определении доходов проекта необходимо ориентироваться на обеспеченный (принимаемый рынком) объем реализации, а не на максимальный объем производства, соответствующий паспортным данным оборудования. Если доходы проекта определены на основании максимально возможного объема производства, необходимо уделять особое внимание определению границ изменения выручки от реализации, в пределах которых проект отвечает условиям эффективности и финансовой состоятельности (анализу чувствительности). В составе бизнес-плана проекта желательно предоставить документы (договора, рамочные соглашения), подтверждающие заложенный в расчетах объем реализации и цены на продукцию (на ближайший период). Договора должны гарантировать объемы реализации и цены, при которых выручка от реализации проекта позволит сохранить условия эффективности и финансовой состоятельности.

4. Текущие затраты.

Текущие затраты инвестиционного проекта состоят из следующих элементов:

налоги, включаемые в себестоимость;

планируемые прямые материальные затраты на производство продукции;

планируемые затраты на заработную плату по категориям персонала (основной производственный персонал, вспомогательный персонала, административно-управленческий персонал, сбытовой персонал);

накладные расходы (общепроизводственные, общехозяйственные, коммерческие).

При описании текущих затрат использование в расчетах себестоимости единицы продукции не всегда корректно, что связано с особенностями пересчета себестоимости единицы на весь объем производства. С точки зрения денежных потоков изменяется величина переменных затрат, а величина постоянных остается неизменной.

Поэтому при описании переменных затрат целесообразно использовать в расчетах себестоимость единицы продукции. В частности, при расчете материальных затрат следует учитывать расход материалов на единицу продукции, цены на материалы, а также производственные потери по каждому отдельному материалу. Постоянные затраты следует отражать на основании смет накладных расходов за период; а не задавать их процентом от переменных затрат либо объема производства. Кроме того, необходимо иметь в виду, что текущие затраты проекта целесообразно описывать по элементам затрат, но не по объектам.

Описание текущих затрат проекта

Желательно (по элементам затрат)

Менее желательно (по объектам)

Эксплуатационные расходы на добывающем комплексе

Эксплуатационные расходы на транспортировке

Эксплуатационные расходы на переработке

Вышеприведенная рекомендация по описанию текущих затрат по элементам объясняется необходимостью корректного расчета прироста потребности в оборотном капитале (чтобы избежать случайных ошибок и упростить расчет).

Составляющая оборотного капитала

Элемент текущих затрат,используемый в расчетах

Запас материалов Авансы поставщикам Кредиторская задолженность

Материалы Покупные изделия

Незавершенное производство Готовая продукция

Переменные затраты + Постоянные расходы (без учета коммерческих расходов)

Расчеты с персоналом

5. Инвестиционные затраты.

Инвестиционные затраты инвестиционного проекта включают:

затраты на приобретение зданий, земельных участков, оборудования;

затраты на строительно-монтажные работы;

прирост потребности в чистом оборотном капитале.

При описании вложений в основные фонды необходимо отразить:

1). График оплаты оборудования, который напрямую влияет на величину денежных потоков проекта. 2). Интервал постановки оборудования на баланс, определяющий начало начисления амортизации. 3). Норму амортизационных отчислений, влияющую на денежные потоки проекта через величину текущих затрат и налог на прибыл . 4).

Представление данных о вложениях во внеоборотные активы можно проводить по укрупненным группам объектов, которые различаются между собой сроком службы (нормами амортизации), либо графиком ввода в действие.

Источник: www.freepapers.ru