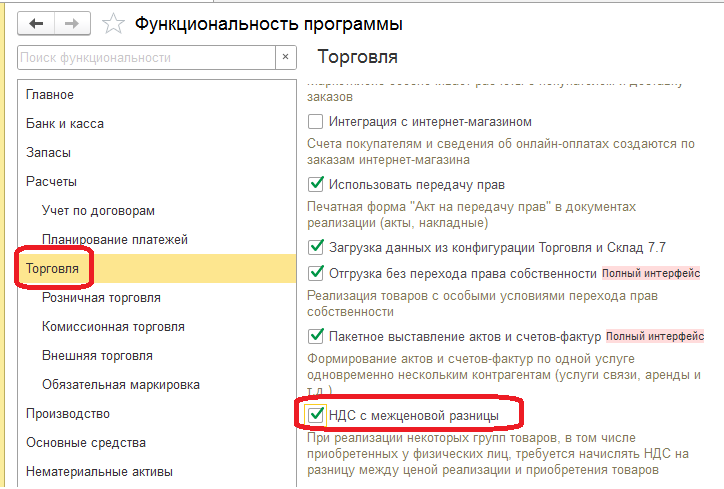

НДС с межценовой разницы. Существуют случаи продаж, при которых НДС уплачивается с так называемой межценовой разницы (разница между ценой приобретения товаров и ценой их реализации). Например, при реализации автомобилей, приобретенных у физических лиц с целью перепродажи, при реализации некоторых имущественных прав и др. Данный учет автоматизирован в конфигурации 1С:Бухгалтерия предприятия, редакция 3.0, начиная с релиза 3.0.125.19. Для включения функционала переходим в раздел «Главное — Функциональность — Торговля» и устанавливаем галочку «НДС межценовой разницы».

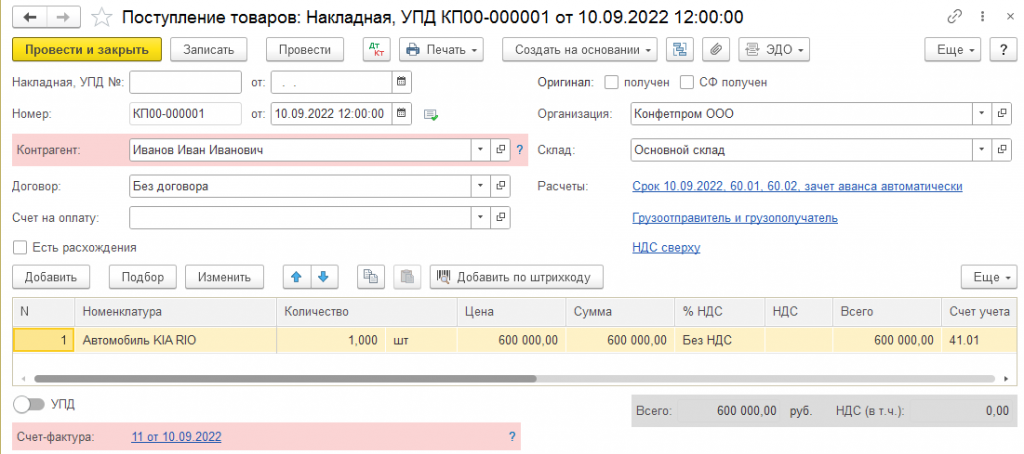

Рассмотрим пример. Организация ООО «Конфетпром» является налогоплательщиком НДС. 10 сентября был куплен автомобиль у физического лица для перепродажи за 600 000 рублей.

Пошаговый алгоритм проверки НДС.

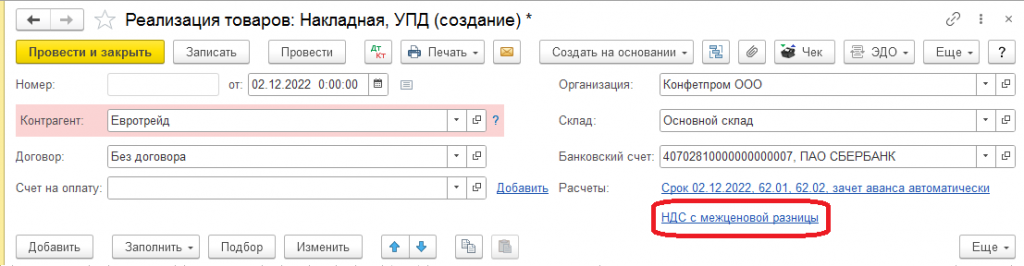

2 декабря был реализован этот автомобиль по цене 710 000 рублей (в т.ч. НДС). В документе «Реализация товаров и услуг» в форме НДС выбираем вариант «НДС с межценовой разницы».

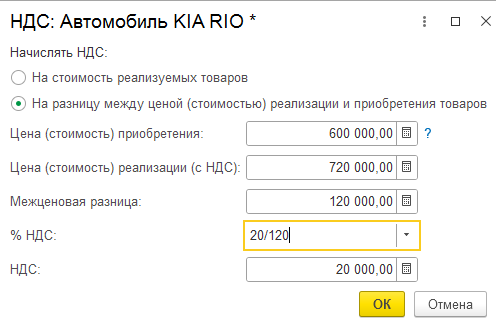

Заполняем табличную часть. В колонке НДС выбираем режим «На разницу между ценой (стоимостью) реализации и приобретения товаров» и указываем соответствующие суммы.

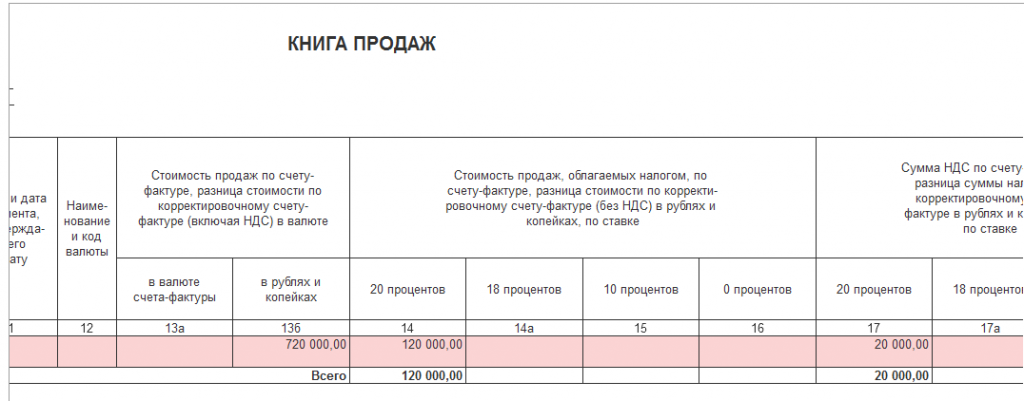

Проводим документ, выписываем счет-фактуру и формируем отчет «Книга продаж». В колонке «13б» отражена стоимость реализации товара — 720 000 рублей; в колонке «14» отражена налоговая база (в данном случае разница между покупной стоимостью и продажной) — 120 000 рублей; в колонке «17» отражена сумма НДС (в данном случае с межценовой разницы) — 20 000 рублей.

Короткое видео, в котором рассказывается, как это делать в программе 1С, смотрите на нашем канале Youtube или Дзен. Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45. *Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Поделиться

Загрузка комментариев.

- Актуально о маркировке. 9

- Заметки Линии Консультаций 100

- Онлайн-кассы: обзор, новости. 6

- Отвлеченно о разном 3

- Решения для малого бизнеса. 6

- Технологии 4

Это интересно

Учет НДС с межценовой разницы в 1С:Бухгалтерии 8

Выплаты самозанятым

Рассчитываем командировку в авансе и зарплате в 1С:ЗУП

Как уменьшить налог УСН на страховые взносы ИП за себя до наступления сроков их уплаты

Заполнение и отправка форм федерального статистического наблюдения в Банк России

Источник: tlink.ru

Закрытие месяца как одна из важных задач главного бухгалтера или алгоритм проверки данных при правильном закрытии месяца в конфигурации «1С:Бухгалтерия предприятия 8» ред. 3

Закрытие месяца является важной процедурой, которую нужно выполнять постепенно и ежемесячно для корректного формирования бухгалтерских итогов.

Закрытие месяца в большинстве случаев выполняет главный бухгалтер, поэтому важно при подготовке к закрытию включить даты запрета изменения документов для других пользователей (Операции – Настройки пользователей и прав – Дата запрета изменения данных). Дату запрета для разных пользователей можно задавать отдельно, например, в зависимости от сроков выполнения работ.

Рассмотрим, какие этапы включает в себя подготовка и само закрытие месяца:

1) Проверка проведения начислений заработной платы, налогов и взносов по всем сотрудникам, документы по начислению должны быть проведены (Зарплата и кадры – Зарплата – Все начисления).

2) Анализ начислений, выполненных ручными операциями. Если используются ручные операции, то нужно проверить их проведение в журнале документов. В качестве примера использования ручных операций можно привести начисление процентов по займам, доначисление налога (Операции – Бухгалтерский учет – Операции, введенные вручную).

3) Проверка заполнения справочника «Контрагенты» на предмет указания ИНН (не должно выделяться красным цветом), расположение в созданных папках, если это используется. Если есть контрагенты, которые бывают и поставщиками, и покупателями, то можно их вложить в папку в зависимости от частоты использования в документах либо же вовсе оставить не в папке.

4) Контроль остатков по МПЗ. Нужно, прежде всего, понимать, включена ли настройка по использованию контроля (Администрирование – Проведение документов). Желательно, чтобы галочка не стояла, поскольку это позволит сразу видеть фактические остатки и на основании них осуществлять отгрузку или списание в производство. Если же в организации большой поток документов по реализации и только после вводят первичные документы по поступлению, тогда можно отключить контроль, но в последующем обязательно перепровести документы и проверить остатки.

Для контроля остатков следует использовать отчет «Контроль отрицательных остатков» (Склад – Отчеты).

5) Удаление помеченных объектов. Поскольку дата запрета изменения устанавливается периодически, то в случае, если мы пропустили данный шаг, в последующем для удаления объектов необходимо будет открывать период, в котором создан тот или иной объект. Многие бухгалтеры опасаются и не желают этого делать, и, таким образом, накапливают помеченные объекты в информационной базе. Поэтому рекомендуется выполнять данную операцию ежемесячно, используя именно выборочное удаление объектов (Операции – Сервис – удаление помеченных объектов).

6) Удаление дублей в программе. Рекомендуется искать и удалять дубли по контрагентам, договорам, номенклатуре. Задвоение объектов часто происходит при синхронизации с другими конфигурациями или загрузкой банковских выписок.

Для удобства данную обработку можно вытянуть в раздел Администрирование, нажав на Панель навигации и действий – Настройка навигации. И из доступных команд добавить в выбранные команды «Поиск и удаление дублей».

7) При необходимости после проверки всех участков в программе необходимо перепровести документы в «Закрытии месяца», тем самым восстановить хронологический порядок. И выполнить регламентные операции из 1, 2 и 3 этапов.

8) Анализ ОСВ с подробной аналитикой. Формируем общую оборотно-сальдовую ведомость и из нее проваливаемся в ОСВ каждого счета отдельно с включением всех группировок и показателей в форме настройки. Проверяем заполнение аналитики.

9) Проверка данных по анализу субконто (Контрагенты, Статьи затрат, Статьи движения денежных средств). На данном этапе проверяется именно заполнение аналитики в документах.

10) Закрытие месяца – 4 этап. На данном этапе выполняем закрытие 90-х счетов и рассчитываем налог на прибыль.

11) Проверка учета по налогу на прибыль и по учету НДС (Отчеты – Анализ учета по налогу на прибыль и Анализ учета по НДС).

12) Экспресс-проверка по необходимым разделам учета. Данная проверка показывает не только ошибки, но и рекомендации по их устранению.

13) После закрытия месяца и сверки ОСВ необходимо сохранить общую ОСВ в электронном формате (например, Excel).

14) Установить общую дату запрета для всех пользователей.

Для удобства и сокращения временных затрат все шаги проверки можно добавить в Избранное, откуда в дальнейшем можно будет переходить непосредственно к объектам.

Алгоритм работы с проверкой данных может быть изменен в соответствии с особенностями и потребностями организации.

Самсонова Валерия,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Источник: 1c-ant.ru

НДС — для чайников. Что это такое простыми словами

О НДС слышал каждый. Даже если вы не занимаетесь бизнесом и не ведёте бухгалтерские отчётности. Заветная аббревиатура встречается в любом магазинном чеке. То есть, может быть того не подозревая, вы всегда платите налог на добавленную стоимость.

Большинству людей термин «налог на добавленную стоимость» не скажет ничего. Ну налог и налог, мы к таким привычные. А меж тем, знать нужно. Ведь касается он каждого, будь вы простым менеджером в офисе, рабочим на заводе или директором франшизы.

В первую очередь, нужно понимать, что НДС накладывается на любой товар и на любую услугу, которую вы покупаете. Если цена выше себестоимости. А она всегда выше. Размер налога в этом случае будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Более века назад в двадцатые годы двадцатого столетия НДС пришёл в мир на смену налогу с продаж. До этого «подать» бралась со всей выручки, которую получал предприниматель. Сложно и отчасти несправедливо, ведь не учитывался фактический доход. Брали за голую выручку, а не за прибыль бизнесмена.

Но на территории РФ НДС ввели только в 1992 году. И до недавнего времени он составлял 18% — цифра, к которой все привыкли и платили налог спокойно, пока не наступил 2019 год.

Тогда правительство подняло ставку до 20%, а общественность начала возмущаться. Ну как возмущать… политологи и экономисты разводили полемику, выступали с критикой новшества, другая сторона отстаивала необходимость, заявляя, что 2% погоды не сыграют. И люди верили. Ну что такое 2%? Мелочь.

Вот только на самом деле совсем не мелочь. Потому что налог берётся со всего.

Один производит дерево и продаёт его франшизе магазина кухонь, который делает из него товар и продаёт конечному потребителю (и это самая примитивная цепочка). А налог накапливается в прогрессии на каждой цене всех участников этой цепи. Ведь никому не хочется платить лишнее. И в цены нужно закладывать покрытие этого налога.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, чем пользуются франшизы аптек, детские товары и некоторые продукты сферы питания, чем также активно пользуются бренды и франшизы питания.

А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю. Но возможно, это ненадолго. И большинство всё-таки платит 20%

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше. Даже новые франшизы, которые хотят выйти на рынок с новым товаром, произведённым лично, включают в стоимость товара НДС, потому что платят его, покупая для производства материал.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы по франшизе магазина одежды точку, где продаём джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*20/100

Либо

Хн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20